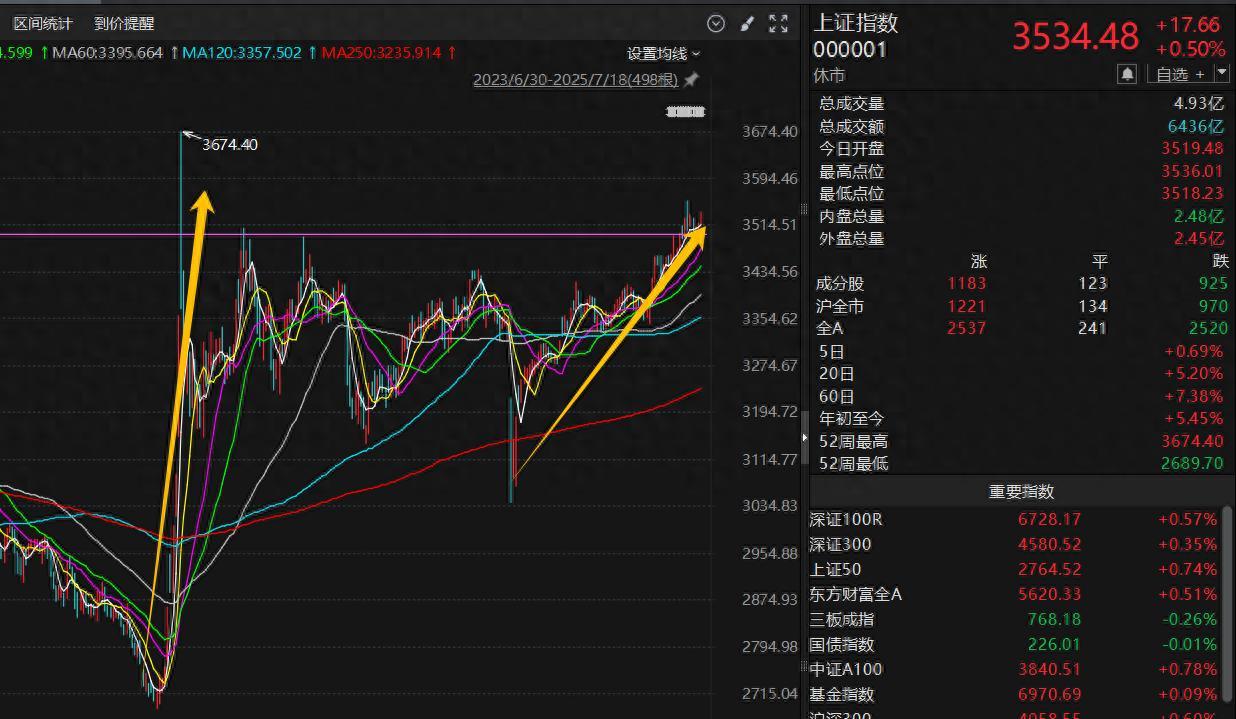

當前的A股,正在逐步創出年內新高。但儘管如此,行情仍不好定性。或者說,所有的定性都是等行情走出來之後,以倒後鏡的方式定性的。不過,從目前行情的背景和走勢看,有兩點不可否定:1、流動性寬鬆;2、結構性偏強行情。在此之下,“金融搭臺+成長唱戲”或仍是市場主基調,其節奏或許將以“銀行搭臺,非銀跟隨、成長接力”爲主要的輪動節奏!

1、國內降準降息持續釋放長期資金,去年“924”行情以來成交持續維持在萬億水平之上,而階段的上行行情成交均超過1.5萬億,疊加美聯儲9月降息概率升至 71%,外資迴流態勢明顯,韓國投資者對A股交易額超54億美元,共同構成了資金面的強勁支撐。政策層面,證券業高質量發展新規、險資長週期考覈等政策重塑非銀生態,而經濟雖面臨出口承壓,但消費與基建投資展現韌性,企業盈利也在中報中顯現出環比改善的跡象。在弱經濟環境中,流動性以政策刺激是推動行情走強的主要動力。

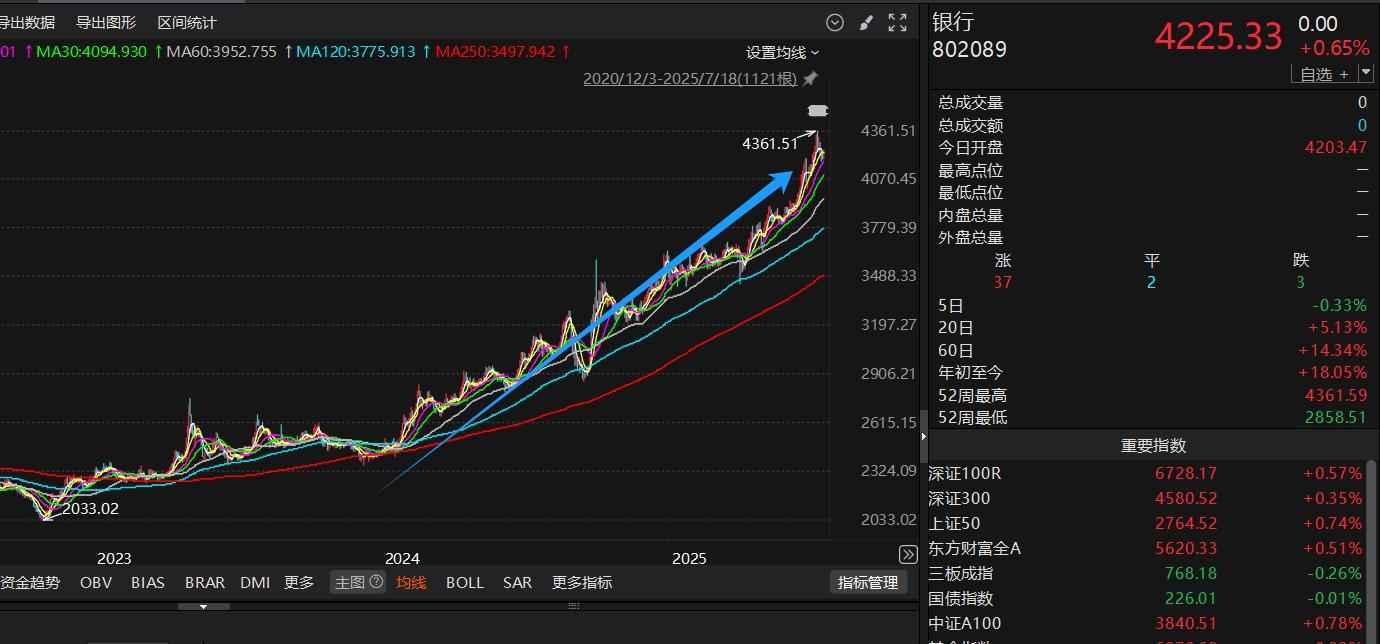

2、從風格輪動節奏來看,當前正處於 “銀行搭臺” 向 “非銀接力、成長加速” 的過渡階段。銀行股憑藉全行業最高股息率,在低利率與資產荒背景下凸顯優勢,險資受長週期考覈推動增配長久期資產;非銀金融則直接承接政策紅利,券商在財富管理擴容與投行業務增量中迎來機遇,保險則因投資端彈性釋放有望打開估值空間。這一過程與歷史上的相似行情一脈相承,2014年下半年金融領漲、2020年成長佔優的路徑,正逐步在當前市場中重現,只是當下的資金結構更呈現量化、ETF與散戶增量並行的特點。

3、隨着行情推進,非銀板塊的上行動力或將進一步凸顯,其彈性大概率超過銀行板塊。券商直接受益於市場活躍度提升,單日成交額突破1.8萬億與兩融餘額突破1.9萬億將成爲明確的啓動信號,部分公司在併購重組和跨境業務擴容中具備顯著優勢;保險板塊則在長週期考覈下緩解了 “短線炒作” 壓力,增配高股息股與長久期國債的操作將持續優化其資產結構。與此同時,成長股正積蓄加速爆發的能量,一方面美降息落地後全球風險偏好回升,科技成長對利率的敏感度將轉化爲估值彈性,另一方面 AI 商業化使遊戲、影視行業降本40%,人形機器人試產與固態電池量產提速形成產業週期支撐,再加上歷史數據顯示8月成長風格佔優概率較高,這些因素都預示着成長主線的爆發已箭在弦上。

4、具體到當前市場,板塊輪動路徑或有四個階段:第一階段即當下,銀行與保險構成核心配置,尤其低估值與政策催化引領市場;第二階段,券商與科技成長或將接棒領漲。中信證券、東方財富在券商板塊中具備龍頭優勢,中芯國際等科技標的則受益於產業趨勢加速;第三階段,成長賽道的細分龍頭將成爲主角。路徑的預期,既依賴於政策紅利的持續釋放,也離不開產業落地進度的支撐,尤其是國產替代與全球供應鏈重構帶來的結構性機會。

因此,對於投資者來說,在投資策略上,需根據不同階段靈活調整配置方向:

短期階段,應堅守銀行與保險等金融底倉,同時左側佈局估值合理的科技龍頭,如半導體領域、AI 應用領域的龍頭品種;

中期階段,可重點考慮加倉券商中的財富管理、投行等優勢顯著的龍頭品種,以及政策強支撐賽道的人形機器人、固態電池等;

長期來看,四季度後應聚焦新質生產力核心領域,EDA、創新藥、低空經濟領域等標的,有望在國產替代與技術創新中持續領跑。

當然,投資過程中需時刻警惕潛在風險並做好對沖準備。若美聯儲降息推遲導致流動性反覆,可增配煤炭、電力等防禦性高股息板塊;對於交易擁擠度問題,需避免過度集中於單一賽道;地緣擾動方面,需關注月底中美關稅豁免的進展,優先選擇內需主導的產業標的以降低外部衝擊影響。

總體而言,當前行情的本質是 “水漲船高”,資金面的寬鬆與政策面的支持是核心驅動力,而非單純依賴盈利增長。從歷史經驗來看,流動性驅動的結構牛中,金融板塊先完成估值修復,成長板塊最終兌現彈性,這一規律在當前市場中依然適用。與 2014年相比,當下的成長主線已從 “互聯網 +” 升級爲 “新質生產力”,硬科技與自主可控成爲核心方向,行情的高度與持續性將更依賴產業落地的實際進度。金融託底,成長唱戲的配置組合之下,既能把握輪動節奏,又能在結構性機會中實現收益最大化,同時需保持對市場信號的敏銳捕捉,及時調整策略以應對變化。