作者|Jolene

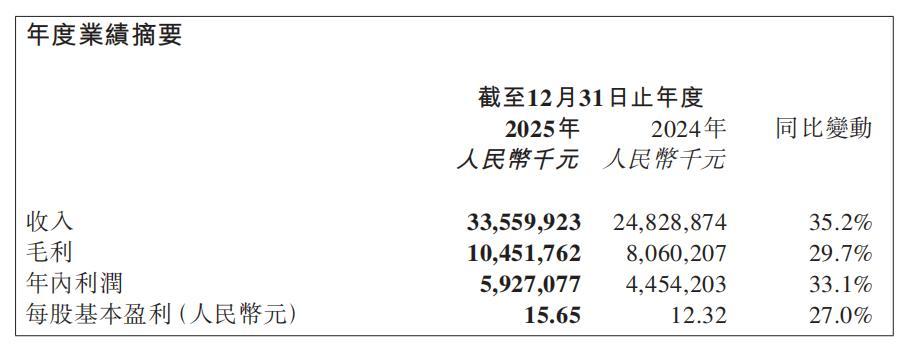

3月24日下午,蜜雪集團交出了登陸港交所後的首份年度成績單。2025年,蜜雪集團全年營業收入335.6億元,同比增長35.2%;淨利潤58.9億元,同比增長32.7%。營收超預期,利潤略低於預期。

但市場的注意力被另一件事拉走了——伴隨財報而來的是重磅的人事變動,原CEO張紅甫轉任聯席董事長,由35歲的原CFO張淵接任操盤手。

財報中午發佈,下午收盤,資本市場情緒良好,報341.8港元/股,上漲5.95%,但晚間的業績說明會上,新官上任的張淵毫不避諱地指出了外賣大戰對蜜雪的衝擊以及線上化能力的短板:

1、外賣補貼退坡後,門店營業額增長放緩;

2、訂單線上遷移導致實收率降低,進而使門店盈利能力下降;

3、線下堂食客流減少,對公司擅長的線下運營模式造成較大沖擊;

4、2026年門店營業額和盈利能力將面臨一定壓力,一季度已感受到冬季新品乏力、線上營銷不足等挑戰。

消息傳出後,25日蜜雪集團的股價出現斷崖式下跌,之後一路走低,雖然當日中信里昂報告上調目標價至424港元,評級“跑贏大市”,但至3月26日收盤,蜜雪集團股價已降至300.6港元/股。

對蜜雪集團來說,這可能不是宣佈變動和主動揭短的最好時機:茶飲行業中,蜜雪首家公佈年報,吸引了最多目光,這也是集團上市後首份年度成績單。短期內的股價下跌和恐慌情緒幾乎是可以預見的結果,但這艘巨輪仍然宣佈轉向。

坐擁近6萬家門店的蜜雪集團意識到自己已經走到了十字路口。

過去,資本市場對蜜雪的青睞建立在高舉高打、狂飆突進的漂亮數字和快速的轉化效率上。但從去年的半年報開始,蜜雪集團開始反覆提及一個計劃:“百年品牌”,並開始刮骨療傷:處理早期瘋狂擴張留下的低效和重合門店,升級被認爲“平價也廉價”的原料,在“最省錢代言人”雪王之外尋找新的營銷手段……

蜜雪正在把成就自己的每一個舉措翻到背面尋找隱患,希望在問題浮上報告紙面之前找到應對之策,以及拉動增長的全新版圖。

實際上,在張淵主動提及此事之前,市面上關於蜜雪冰城受外賣大戰負面影響的報道並不多。

2025全年報告顯示,蜜雪冰城主品牌依然是穩定而高效的印鈔機器:收入增長35.2%,毛利增長29.7%,各項指標同步平穩增加,最終年內錄得利潤超44.5億元,增幅33.1%。

但細看財報,下半年的業績表現相較上半年確實有所放緩。營收超預期的同時,淨利增速並沒能追上收入增速。

財報和說明會都給出瞭解釋。下半年降速,一部分是原材料和收入結構的波動,另一部分來自外賣大戰的餘波。

2025年的外賣大戰雖然已經落幕,但它留下了一個持久的改變——消費者在大外賣平臺上點單的心智已經形成。這已經從外賣場景蔓延到了線下即取:許多人不再打開品牌自有的小程序,而是選擇通過外賣平臺使用優惠券下單,告知騎手情況後自提。閃購等外賣平臺也推出了到店自取模式。

蜜雪冰城認爲這會帶來結構性的挑戰:客流正在向蜜雪冰城不擅長的場域流失,蜜雪冰城需要更好的數字化運營策略。

說明會表示,2026年,蜜雪集團預計投入三個億資源,重點用於營銷、小程序APP、空間體驗、視覺升級及包材升級。它希望儘可能減少刷到雪王和下單之間的阻力,如湊單和比價等,通過優化自有小程序等使用體驗,從外賣大平臺手中奪回下單渠道的位置。

但其實,蜜雪是一個更偏好線下模式的品牌,代表性的單杯低價放在外賣平臺場景中,通常需要點2-3杯才能起送。有數據顯示,其線上營收僅佔三成左右。

也正是因爲它的線下體質,蜜雪冰城在外賣補貼大戰中沒有因爲反應不及就被同類產品奪走大片江山。跟上潮流之後,由於蜜雪冰城的單價較低,大多數人可直接使用的紅包也有限,品牌方燒掉的錢可能也沒有部分激進投入的同行那麼多。

因此,張淵將這次反思和變動稱爲“晴天修屋頂”,而不是“響應”。對蜜雪冰城來說,外賣大戰的教訓或許更接近接種疫苗之後的陣痛反應。

在營銷層面,蜜雪也宣佈的新的計劃。希望採用頂流代言、異業聯合、短劇植入、IP聯名、跨界破圈等多維方式;小程序和APP圍繞互動體驗、快速選購、質價比優化功能,如3月推出搖搖冰椰系列時同步上線“搖搖椰椰過春天”活動。

這樣的策略有些反直覺。

通常,蜜雪的線上營銷被視爲“花小錢辦大事”的代表。“最便宜代言人”雪王一個轉身,便能引發玩梗熱潮。但從蜜雪說明會公佈的後續計劃上看,蜜雪已經決定多管齊下。換言之,蜜雪冰城沒有滿足於雪王的頂流吉祥物成就,希望增加更多“這單必須點蜜雪”的理由。

關於增長放緩,一個不算意外的因素是季節。對於熱飲產品相對匱乏的蜜雪冰城來說,寒冷的冬季本來就是淡季。

隨着天氣回暖,產品團隊正在重新發力。之前反響不錯的龍井和青團系列已經返場,旗艦店限定的蜜瓜系列開始向普通門店遷移,同樣從旗艦店跑出來的真橙美式等咖啡產品也已經在全國範圍上新。

蜜雪冰城鄭州旗艦店菜單

北京某蜜雪冰城門店小程序

圖源蜜雪冰城小紅書官方賬號

門店數量上,中國大區CEO馬俊偉表示,集團將會將更多資源聚焦於存量門店的運營扶持與效益提升:此前蜜雪已經多次通過調整發出減速信號,這句話則是明確的剎車宣言。

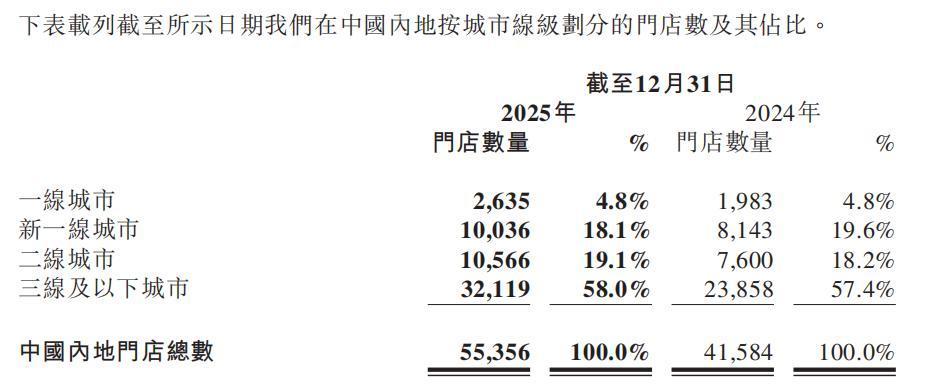

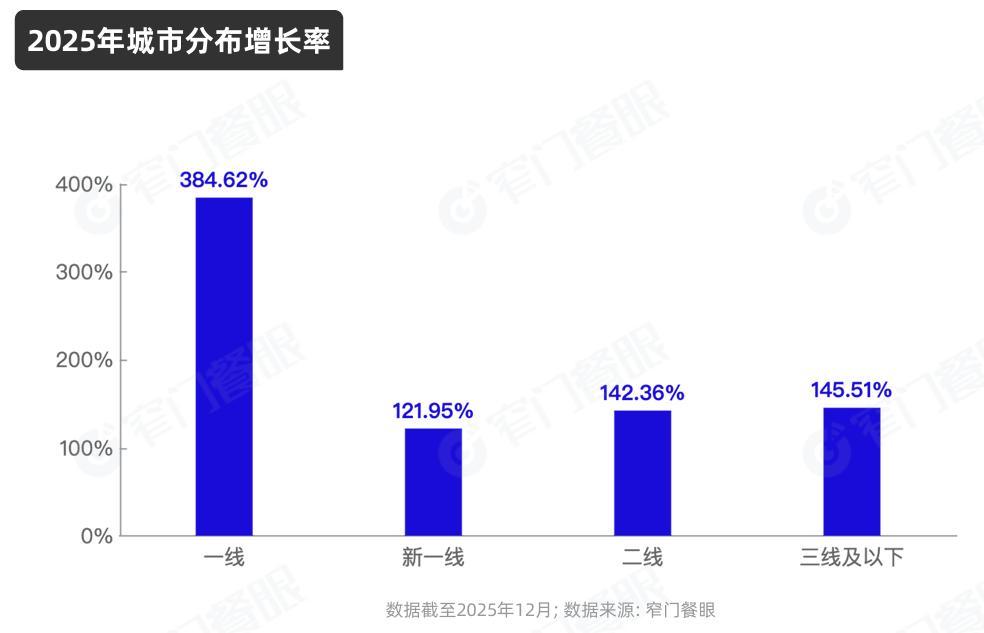

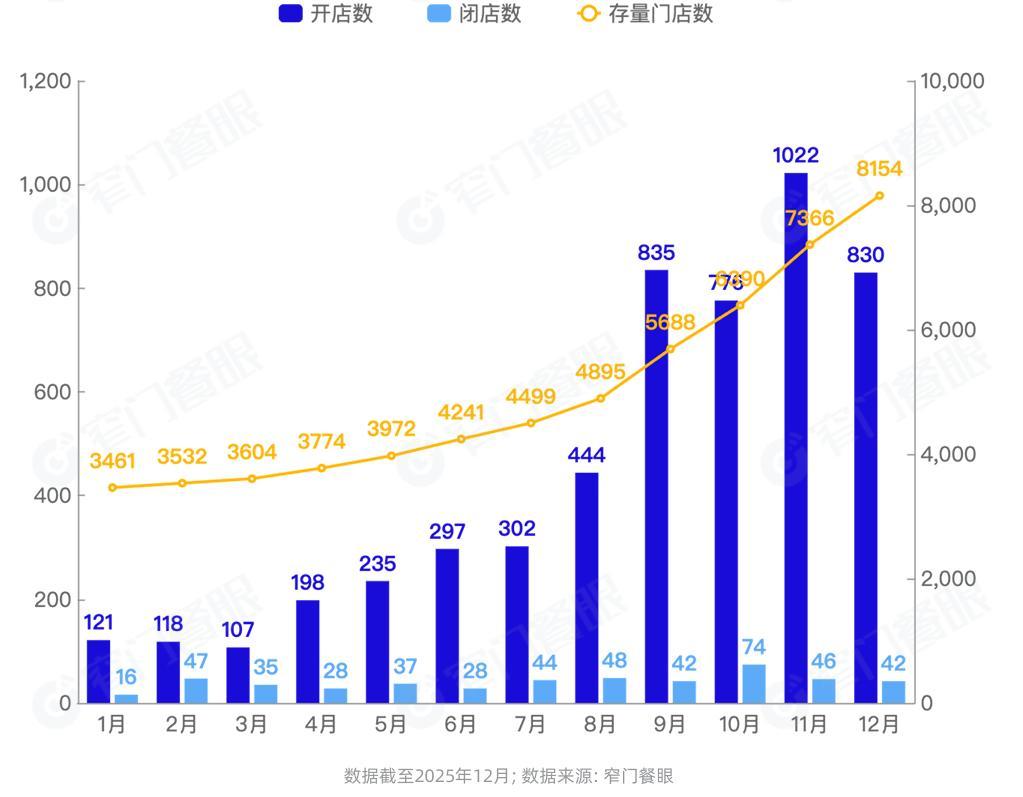

在報告中,蜜雪集團內地門店已達5.5萬家,淨增1萬餘家,增量主要來自三線以下城市的深度滲透。不過,閉店率比過去略有所上升,從2024年的1609家增加至2527家。

2025年6月,蜜雪冰城便調整了加盟政策,主動放緩了開店節奏。一方面,選址審批趨嚴,鼓勵學校、景區、交通樞紐等特殊渠道的開發;另一方面,對加盟商“優中選優”,把更多機會留給已被驗證的經營者——比如讓他們開設茶飲+IP零售形式的旗艦店。

首家蜜雪冰城鄭州總部旗艦店2025年1月開業,根據說明會上的數據披露,旗艦店全年總人流量超過570萬人次。旗艦店內周邊產品佔比超過80%,有1.5元的雪王萌粒,也有189元的超大雪王機械體,讓客單價和利潤輕鬆超越了一杯茶和一杯冰淇淋,旗艦店全年的總營業額超過9800萬元。

蜜雪顯然打算把茶飲+IP周邊零售做成一個可複製的新店型,到年底,旗艦店已落地全國23個城市,不止於一線和新一線,淄博、保定等城市也有佈局。

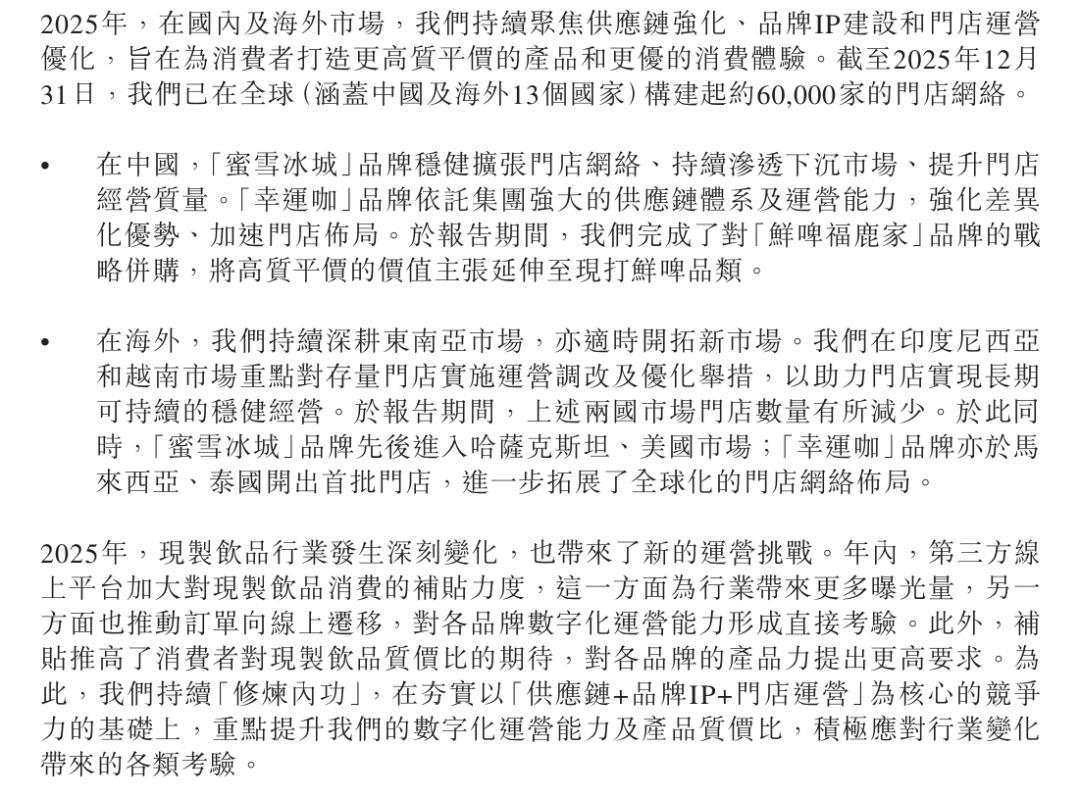

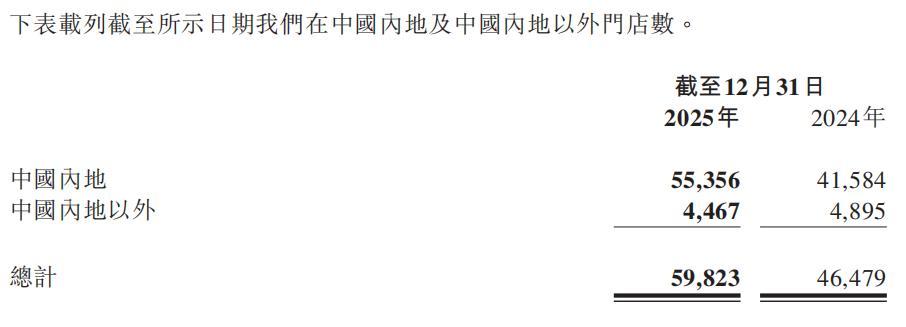

海外門店也進入了調整期。報告顯示,蜜雪冰城的海外門店數量減少了400餘家。蜜雪的解釋是,品牌正在集中對印尼、越南的存量門店進行優化,清理早期跑馬圈地擴張留下的低效和重合門店後,將繼續擴大並優化當地的加盟網絡。蜜雪集團的下一個海外重心仍然是東南亞,只是路徑從“先鋪量”切換到了“先提效”。

節流不如開源。蜜雪冰城的任務是穩住,而蜜雪集團能否再有高峯,可能還是要看幸運咖和新收購的福鹿家能否有所成就。

過去一年,幸運咖是悶聲幹大事的典型。

雖然網上的聲量遠不如蜜雪冰城,但幸運咖的門店表現超出預期。去年,它成爲了瑞幸、庫迪之後的第三個萬店咖啡品牌。窄門餐眼數據顯示,幸運咖門店淨增長率達到57.86%。在蜜雪集團全年新增的七千餘家門店中,幸運咖貢獻了四千多家,在高速增長的同時,門店存活率仍保持在88.6%。

2025年是幸運咖的擴張之年。6月,幸運咖公佈針對北上廣深和重慶、天津的特定扶持政策,面向這些城市的加盟商免收兩年加盟費、管理費和培訓費——這是一個明確的信號:在低線城市站穩之後,幸運咖開始向上攻,與瑞幸等對手正面交鋒。

幸運咖門店增長數據圖,數據來自窄門餐眼

幸運咖在產品端的變化同樣顯著。有消息透露,幸運咖已改爲和蜜雪冰城共用一個研發團隊。2025年,幸運咖上新速度大幅提升,推出了十餘款6-8元果咖新品和近十款9-10元奶咖新品,旗艦店還推出10-16元的手衝咖啡,強化了品牌方“平價現磨咖啡”的認知。

目前,幸運咖增長動力最強的可能是果咖系列:“真果咖”系列上市一個月銷售金額過億。網上有店員透露,新版操作手冊中,果咖使用的咖啡液已由冷萃改爲現場精萃,有利於庫存管理,風味也更豐富。

說明會上,蜜雪集團計劃在2026年新增橙子、椰子、草莓、百香果等鮮果加工車間以及深加工工廠,升級冷鏈倉配體。幸運咖中國大區CEO潘國飛提到,幸運咖將複用蜜雪的成熟倉配網絡,以及在鮮果供應、原料復配等方面的成功實踐。果咖系列顯然能喫到蜜雪集團“鮮果升級”的直接增益。

營銷上,幸運咖在簽約王俊凱爲代言人之後,幸運咖官方賬號幾乎每個月都在發佈相關活動,紅包封面、視頻推新、親籤周邊抽獎、生日活動、線下聚會……到手的流量戰果似乎也不輸頻繁聯名的同行。

不久前,蜜雪冰城開始在菜單中加上咖啡品類,讓不少人擔心幸運咖會成爲集團棄子。

但就現況來看,蜜雪冰城店內的咖啡單品大多是從旗艦店驗證過的爆款產品,更豐富的咖啡新品仍然放在幸運咖上線。蜜雪冰城的門店反而可能在一定程度上扮演了“引流”的角色,讓更多人對“雪王旗下的其他咖啡”幸運咖產生嘗試的念頭。

潘國飛也在業績會上表示,集團將採用“雙品牌、協同發展”佈局,蜜雪冰城以茶飲爲核心,咖啡爲菜單補充。幸運咖則專注現磨咖啡,滿足專業咖啡需求。

對蜜雪集團的前景來說,福鹿家則是一個更早期、也更有想象空間的變量。

2025年被蜜雪集團收購後,截至今年2月末,福鹿家門店已突破2000家,半數以上在三線以下城市。當外界以爲蜜雪集團會復刻“啤酒版雪王”的鋪店路徑時,令人意外的是,福鹿家在發佈會上表示將放緩門店擴張,把提升門店業績作爲核心目標,同步佈局旗艦店和酒廠建設。

這個決定背後可能有雪王自己的教訓。當門店數量的快速躍升抬高了基數,若供應鏈、督導與選址模型未能同步升級,閉店風險可能在新開店密集區域集中暴露——這對加盟商信心的打擊是很大的。

目前,福鹿家官網上提供了18款SKU,價位在6-10元,涵蓋鮮啤和創新款果啤、茶啤、奶啤。在線下門店,醒目的標識打出“現打鮮啤,免費試喝”。

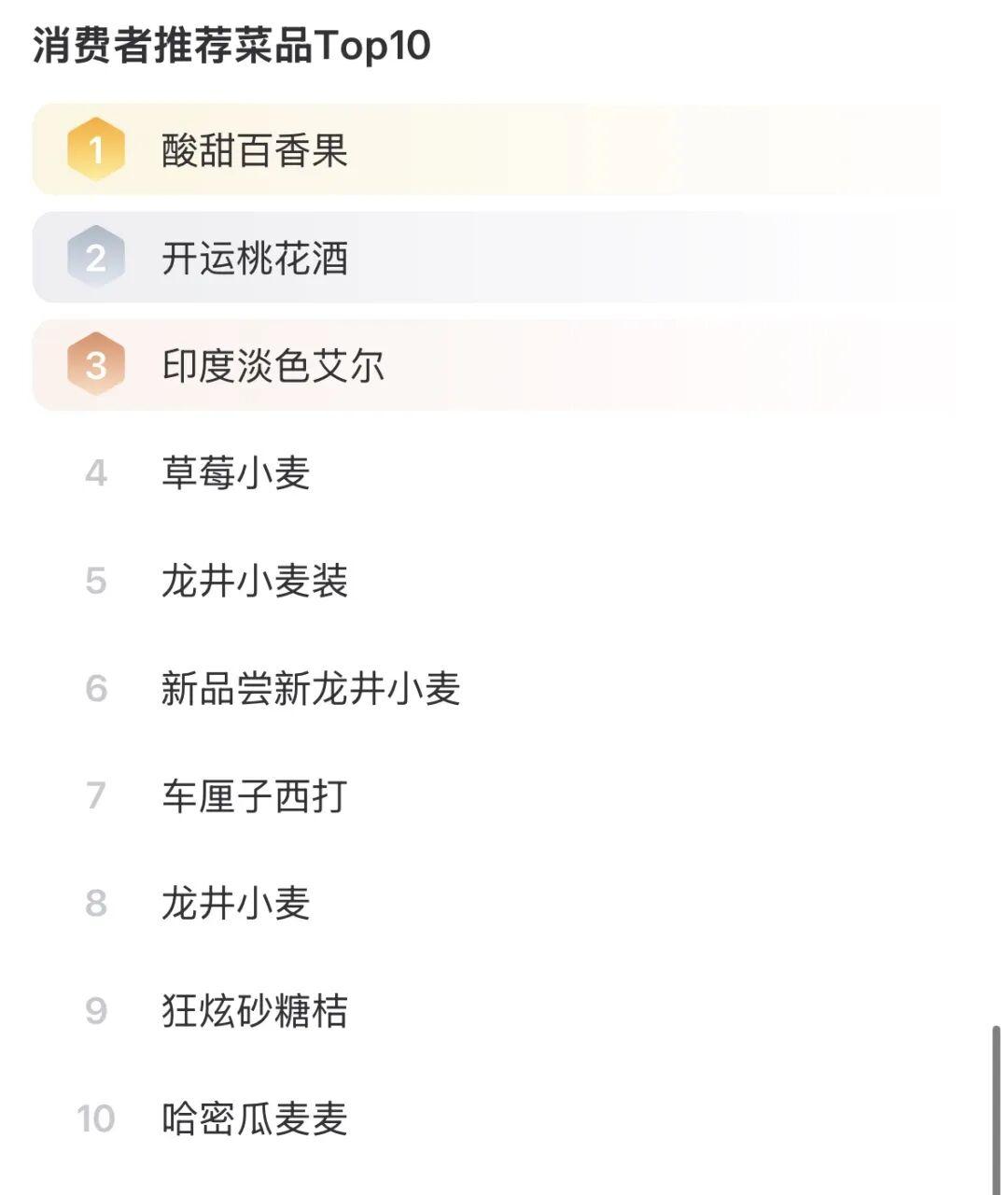

上週,福鹿家簽約鹿晗爲全球代言人,引發了一輪“潮流和性價比能否兼容”的爭議,但細看窄門餐眼提供的SKU和消費數據,可見消費者推薦的前十款單品中,僅有一款是IPA,其餘均爲創意風味酒飲,Top1也是水果風味的“酸甜百香果”。

換而言之,福鹿家面對的本就不是將啤酒作爲剛需,重視性價比和啤酒本身質量的酒客,而是更年輕,更樂於嚐鮮的客羣,福鹿家甚至可能是他們的“第一杯啤酒”。

福鹿家目前的SKU更接近從奶茶衍生的單杯“小甜水”或“漂亮酒”,像奶茶一樣,適合立取和一人飲。想喝酒的人可能會拿啤酒杯打三四輪,但在福鹿家的模式裏,很少有人會一口氣點三四個杯子。門店的設計也不像清吧一樣適合停留社交,而更適合點對點配送。

只要口味調整得足夠大衆化,營銷也到位,就像沒人會深究幸運咖的豆子質量一樣,也不會有人去較真福鹿家IPA的質價比。參照幸運咖,福鹿家簽下鹿晗應該也會“物盡其用”地高頻互動,搶佔市場。

不過,無論是幸運咖還是福鹿家,都面臨同一個問題:代言人營銷遠多於產品營銷,二者雖然有了成績優秀的單品,但還都還沒有拿出一個真正出圈的爆品。

2025年,蜜雪集團的研發投入仍然保持在0.3%左右,比去年還下調了三百萬元。相對於數字化,蜜雪集團可能更迫切需要的,是一個比肩冰鮮檸檬水和棒打鮮橙的,無可替代的新爆品——無論它誕生在蜜雪冰城、幸運咖,還是福鹿家。

新任CEO張淵35歲,加入蜜雪集團剛滿三年,此前在美銀證券、高瓴投資等多家金融機構任職。資本市場出身的人物接替創始人操盤,本身就說明了集團對下一階段的判斷:高增長仍然在繼續,但規模已經見頂。蜜雪需要的不再只是開店的速度,而是對規模的修建和管理。

蜜雪建立於1997年。接近而立之年,公司在半年和本次報告中都反覆出現“百年品牌建設”的字眼。在基本盤穩固的前提下,蜜雪集團嘗試從三個方向“未雨綢繆”:產品和供應鏈的補課升級、數字化運營、公司內部的組織迭代。擴張任務交給了幸運咖,而蜜雪、福鹿家和海外門店,都傳遞了放緩門店擴張速度,優化供應鏈和產品的信號。

產品升級是最看得見摸得着的變化。前文已經提到,集團規劃新增橙子、椰子、草莓、百香果等鮮果加工車間,用鮮果替代部分冷凍水果原料。蜜雪冰城的核心單品棒打鮮橙,已從常溫橙柚果醬升級爲冷凍複合橙果汁,常溫奶和椰乳切換爲低溫鮮奶和冷鮮椰乳,配套的冷鏈物流也將隨之跟進。

今年3月,蜜雪在試點城市推出19天保質期的月鮮活冷鏈鮮牛奶和60天保質期的新鮮咖啡豆,試點城市日均銷售杯量較其他城市提升了13%。

這是一步代價不低的棋。新任CEO在說明會上預期,爲了在保持價格優勢的前提下推進原料和產能升級,毛利率將有所下降,但會堅持長期穩定在30%左右。

茶飲之外,IP和零售正在成爲另一層護城河。蜜雪集團已將動畫《雪王駕到》製作成英語、法語、葡萄牙語等5個語言版本向全球發行。

此前,蜜雪在boss直聘上開放的主題樂園工程管理、演藝統籌、內容編劇等崗位的招聘流程已經結束。說明會上也宣佈,蜜雪將在鄭州集團總部建設小型室內雪王樂園,投入不到1億元。規模不大,但意圖明確。

目前,雪王的長線IP內容建設還沒有完全落地,但雪王仍然是茶飲界唯一明顯成功的自有IP。憑藉着親和力多刷臉,多整活,多抽象就能抓住消費者的情緒,彌補低價區間天然存在的客戶忠誠度不足的問題。目前,“一羣雪王在門口跳舞”仍然是一種全球通用的低成本獲客手段,“把雪王文創改成谷美”也仍然會吸引可能不喝蜜雪冰城的人購買雪王文創。

新CEO張淵在說明會上說:“團隊既需要低頭趕路的人,也需要抬頭看路的人,還需要仰望星空的人。”

過去三十年,蜜雪冰城靠低頭趕路走到了4.5萬家店。接下來這條路上的問題,低着頭已經看不到了。接下來市場要考驗的,是一家從河南許昌起步的加盟製茶飲公司,能不能真的學會另一種增長方式。

答案還需要時間,但至少問題問對了。