從融資燒錢到造血自立,中間隔着一套Robotaxi的商業閉環

文|《財經》特約撰稿人 楊錚 趙成

3月27日,曹操出行(02643.HK)發佈上市以來的首份年報。這份財報呈現了這家網約車平臺的喜與憂。

喜的是,公司首次實現季度盈利,虧損大幅收窄,經營現金流顯著改善;憂的是,盈利改善的背後,對聚合平臺的依賴依然深重,每100元收入中就有8.4元流向高德等聚合平臺,獲客成本增速是收入增速的近兩倍。

從融資燒錢到造血自立,中間隔着一套Robotaxi(無人出租車)的商業閉環。曹操出行正將籌碼押注在無人出租車賽道,試圖從“爲平臺打工”的流量打工人,轉型爲下一時代出行生態的主導者。

四季度扭虧爲盈

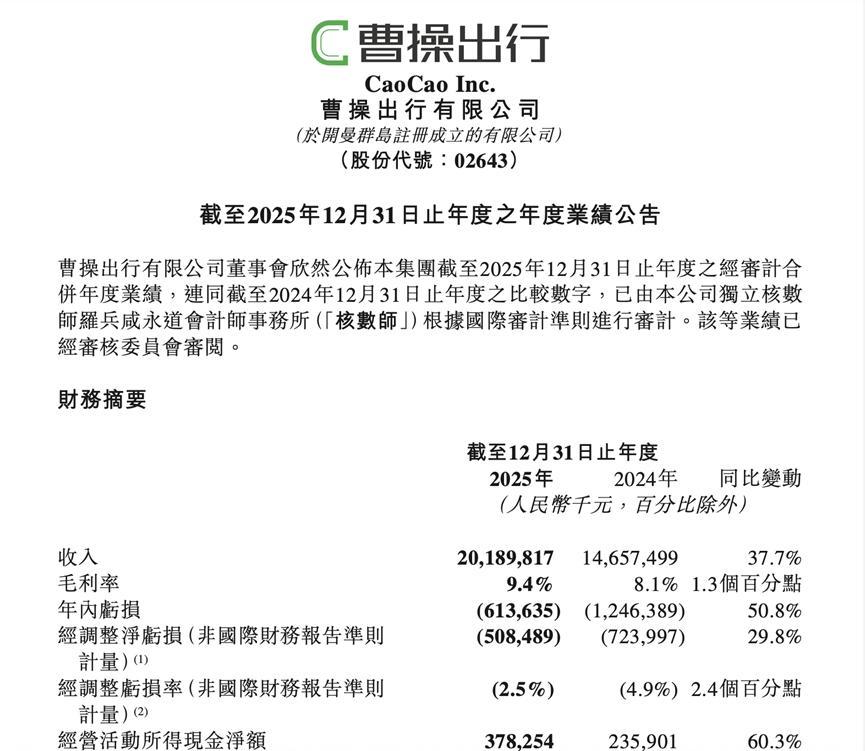

年報數據顯示,2025年曹操出行實現總收入202億元,同比增長37.7%;淨虧損6.14億元,較上年同期大幅收窄50.8%,經調整淨虧損率由從前一年度的4.9%下降至2.5%。值得注意的是,公司披露2025年四季度經調整後淨利潤已實現轉正,這是曹操出行成立以來首次實現季度盈利。

曹操出行財報截圖

這一里程碑式突破的背後,毛利率提升與現金流改善同步發生。2025年,公司毛利率由2024年同期的8.1%提升至9.4%,經營活動所得現金淨額同比增長60.3%,達到3.8億元。

2025年,曹操出行的主營業務仍是出行服務,全年出行服務收入185.6億元,佔總收入的92%。總交易額(GTV)同比增長38.2%至234億元。曹操出行表示,增長主要歸因於公司在現有城市的精細化運營,即通過定製車提供相對標準化且高質量的服務,從而提高市場份額。

但盈利成色仍需細察。全年淨虧損收窄的6.32億元中,部分受益於上市帶來的一次性賬面收益。若剔除股權激勵等非經常性因素,經調整淨虧損爲5.08億元,同比收窄29.8%。

此外,定製車還爲曹操出行提供了不同於其他網約車平臺的收入來源——車輛銷售收入。年報數據顯示,2025年曹操出行的車輛銷售收入從8.7億元大幅增至14.2億元,全年售出超1.5萬輛,同比增幅達63.6%。這部分增加的5.5億元收入有效衝抵了淨虧損,其中大部分來自第二代定製車的銷售。

但需指出的是,車輛銷售收入屬於B端業務,其可持續性與定製車市場需求直接相關,與出行服務核心盈利能力的改善並非同一邏輯。

截至2025年底,曹操出行已在31個城市佈局超過3.8萬輛定製車。公司稱,通過圍繞運營場景進行產品定義與全生命週期管理,部分車型單公里TCO(總擁有成本)低至約0.47元。

收入主要依賴聚合平臺,擠佔盈利空間

2025年年報顯示,曹操出行當期的銷售與營銷開支同比增長47.5%,達到18.03億元,其中聚合平臺佣金佔到此項開支的絕大多數(15.65億元,同比增長49.6%)。這表明,公司當前收入增長仍高度依賴外部流量採買,尚未形成足夠的私域流量護城河。

與此同時,聚合平臺已經成爲對曹操出行具有“生存級”影響的渠道。

曹操出行此前在招股書中透露,2024年來自聚合平臺的訂單佔到了公司全部訂單數的85%以上。這意味着其收入高度依賴聚合平臺,而任何來自聚合平臺的流量策略調整或佣金費率上漲,都將進一步侵蝕曹操出行的盈利能力。

雖然通過將聚合平臺佣金歸入銷售以及營銷開支,曹操出行得以將這部分開支劃到毛利的計算之外,但是,在市場更爲關注的盈利能力方面,作爲僅次於司機收入之外的第二大開支項,不斷增長的聚合平臺佣金正在對曹操出行的盈利能力產生愈發顯著的影響。

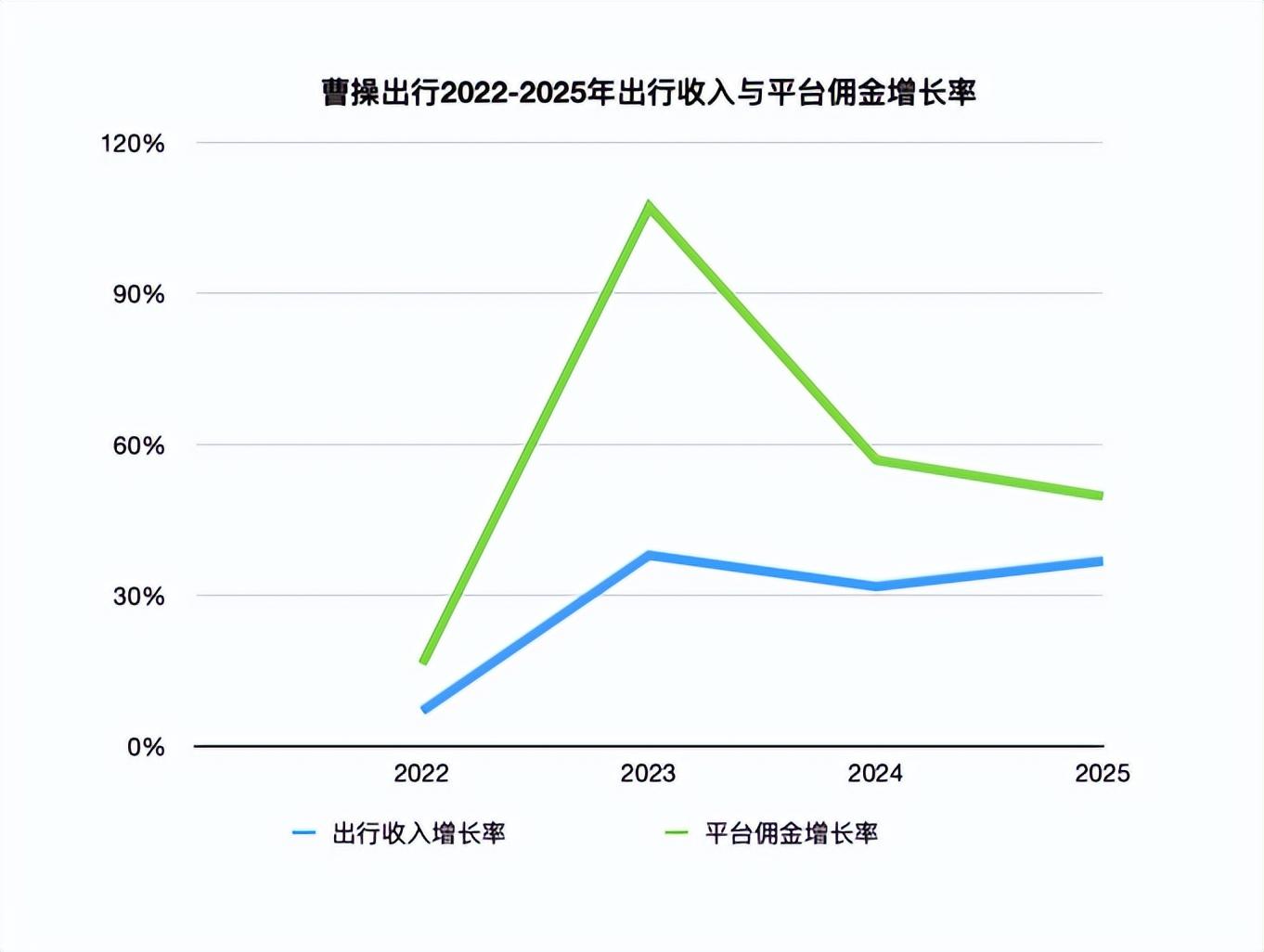

將時間線放長,可以看到二者之間並不對等的增長關係。2021年到2025年間,曹操出行每年支付的聚合平臺佣金從2.77億元增至15.65億元,累計增長約465%,年均複合增長率約54%;相比之下,同時期出行服務收入累計增長約166%,年均複合增長率約28%。

以服務費佔比計算,平臺每收取100元費用,就有8.4元流向高德等聚合平臺。結合平均客單價估算,全年約9億單訂單中,每單需支付約1.7元的“流量成本”。

在過去五年間,曹操出行向聚合平臺支付的佣金增速約爲出行服務收入增速的兩倍,佣金佔比從2021年的4%一路增至2025年的8.4%,結合2025年9.4%的毛利率,顯示出獲客成本對盈利能力的持續擠壓。

對於盈利能力問題,曹操出行在年報中提出,公司能夠通過業務營運規模擴大以及品牌知名度提升所帶來的規模經濟效益來提升盈利能力。同時,公司持續通過交易引擎“曹操大腦”運用AI技術優化算法,提升司機調度效率及用戶補貼分配效率,有效降低用戶補貼,從而促進盈利能力增強。年報稱,2025年,得益於用戶黏性的提高、訂單密度的增加以及司機調度效率提升,曹操出行的單位經濟效益持續改善,並進一步推動了運營效率的整體改善。

不過,與佔比高達86.8%的聚合平臺佣金而言,推廣、廣告以及客戶推薦補貼的支出佔整個銷售與營銷開支的份額相對有限,究竟能在多大程度上提升公司整體運營效率,尚需更長時間的觀察。

數據來源:招股書及財報 製圖:楊崢

而在對盈利能力影響更大的平臺依賴問題上,曹操出行方面表示:“我們正積極增強直接用戶獲取能力,以提高用戶留存率,力求提升一段時間內自然流量的比例。”

換條賽道,押注Robotaxi

相比之下,曹操出行似乎將更多的籌碼放在了無人出租車業務上。

在2025年年報中,曹操出行用較大篇幅闡述了公司的Robotaxi戰略。曹操出行方面表示,公司已構建起在吉利集團領先OEM實力加持下的智能定製車、智能駕駛技術及智能運營三位一體的Robotaxi業務發展戰略,這將使曹操出行成爲全球少數具備Robotaxi全要素的科技出行平臺之一。公司在車隊管理及運營、品牌形象及用戶羣方面的優勢將在Robotaxi板塊轉化爲先發優勢,爲Robotaxi戰略的快速實施奠定堅實基礎。

實際上,在上市前的招股書中,曹操出行即明確,上市計劃募集的18.53億港元資金將主要用於改進車服、提升定製車、提升技術及投資自動駕駛以及擴大覆蓋範圍等,顯示出其將自動駕駛視爲未來增長關鍵引擎的決心,而自動駕駛被認爲是Robotaxi商業化運營的技術基石。

“Robotaxi市場具有巨大潛力,預期將爲出行行業帶來顯著變革。集團已將Robotaxi確定爲未來發展的核心策略,並計劃繼續投入於其在國內外市場的部署及擴張。”曹操出行在2026年1月的一份公告中表示。

顯然,曹操出行希望藉助“定製車隊+自動駕駛技術+運營”的全要素輸出,以更換賽道的方式擺脫對聚合平臺的依賴,轉型爲Robotaxi時代的生態主導者。

從具體進展來看,2025年2月,曹操出行在蘇州和杭州推出“曹操智行”平臺,開始部署Robotaxi 1.0解決方案並進行試點驗證。同年12月,公司發佈Robotaxi 2.0全無人解決方案,開始投放第二代Robotaxi。截至2026年3月財報發佈時,曹操出行已部署逾100輛Robotaxi。

在車型規劃方面,曹操出行正與吉利共同開發專爲Robotaxi設計的第三代L4級定製車型,計劃2026年年底亮相,2027年實現量產。公司長遠目標是到2030年累計投放10萬輛Robotaxi,並在全球範圍內開展商業化運營。

資金投入方面,2026年2月,曹操出行完成約3.83億港元的股份配售。公司彼時表示,配售所得款項中,67.7%(約2.59億港元)將用於發展國內外Robotaxi業務。

圖源:企業

不過,業內人士指出,Robotaxi距離真正的商業化落地還有相當長的路要走,曹操出行還須面臨資金投入、技術研發以及新的競爭對手的挑戰。

技術研發方面,曹操出行希望繼續通過採購定製車輛的方式組建Robotaxi車隊,此舉雖然能充分利用吉利等合作伙伴的資源能力,減少自身承擔的研發壓力,但也爲Robotaxi的順利量產落地增加了公司之外的不確定性。

此外,Robotaxi同樣是一衆出行企業共同看好並積極探索的市場。例如,蘿蔔快跑同樣以自有車隊運營,且已經在全球20餘城市落地;文遠知行和小馬智行則以輕資產方式進入海外市場,通過與當地出行企業合作,快速實現技術輸出。曹操出行的“定製車隊+自動駕駛技術+運營”模式也需要和競爭對手一起經受市場考驗。

2025年年報中,曹操出行交出了一份增長強勁、虧損收窄、現金流改善的業績,也表明曹操出行的業務模式進入了相對穩定的狀態。

通過積極與聚合平臺合作,曹操出行以讓渡利潤的方式迅速擴大了業務規模,市場份額迅速升至5.4%,成爲僅次於滴滴出行的行業第二,但也使其深陷對聚合平臺的依賴——獲客成本增速是收入增速的近兩倍,盈利能力改善有限。

對未來盈利能力的真正改善,曹操出行押注在Robotaxi等新業務上。從2026年底的Robotaxi定製車發佈到2027年內的車隊量產,未來兩年,曹操出行能否在Robotaxi賽道實現規模化突破、同時改善盈利能力,將是值得持續關注的焦點。