伊朗戰事延宕至今已逾一個半月,其外溢效應正通過多重渠道向美國經濟滲透

文|楊子榮 徐奇淵

編輯|王延春

近期,美伊地緣衝突持續發酵,其對美國宏觀經濟的溢出效應已初步顯現。市場愈發擔憂本輪地緣動盪是否會觸發第四次石油危機,並再次將美國經濟拖入衰退。不過,得益於頁岩油革命帶來的能源結構逆轉以及宏觀經濟能源強度的顯著下降,美國重演20世紀70年代式深度滯脹的概率已大幅降低。

這並不意味着美國不存在衰退風險,高油價引發的消費擠出效應、美聯儲抗通脹與防風險的政策掣肘,以及全球經濟共振下行所引發的迴旋鏢效應,依然構成了不可忽視的宏觀尾部風險,而伊朗戰事持續時長則是決定該尾部風險是否會發生的關鍵因素。

伊朗戰事對美國經濟的溢出效應初步顯現

伊朗戰事延宕至今已逾一個半月,其外溢效應正通過多重渠道向美國經濟滲透。儘管美國憑藉能源出口國的地位得以部分對沖貿易衝擊,長期通脹預期仍然穩定,且納斯達克指數在經歷短暫回調後仍逆勢創下歷史新高,但地緣衝突對宏觀經濟運行的實質性拖累已逐步浮現。

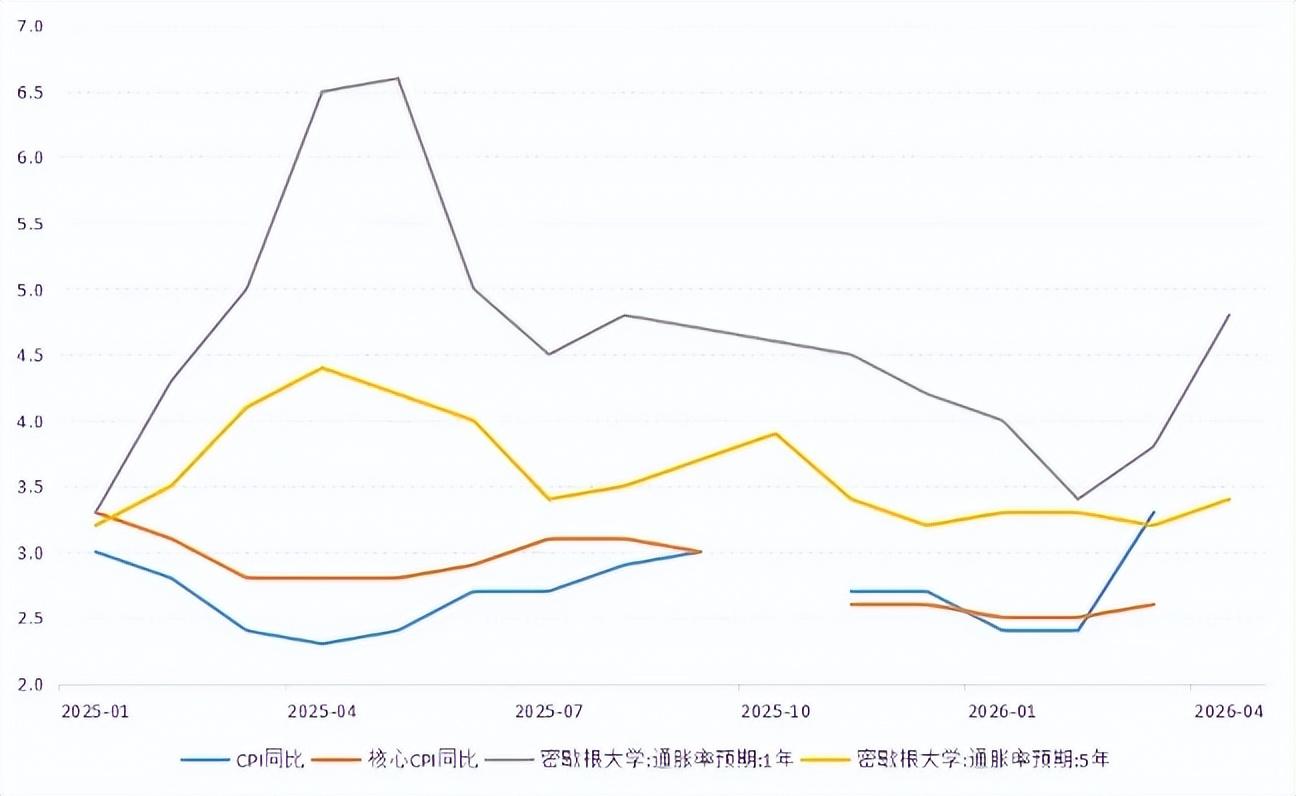

第一,3月美國通脹顯著跳升。自2022年以來,美國通脹率一直處於緩慢下行通道。然而,3月CPI同比反彈至3.3%(前值2.4%),明顯打亂了去通脹進程。能源價格是其核心推手。受戰事衝擊,國際原油價格大幅攀升,直接推高3月CPI環比上漲0.9%,創下近四年來最大單月漲幅,其中能源分項貢獻了高達四分之三的漲幅。而且,由於能源價格向核心CPI的傳導存在時滯,3月核心CPI同比僅溫和上升至2.6%。隨着時間的推移,後續核心CPI還將進一步上升。

注:由於政府“關門”事件影響,2025年10月美國通脹數據缺失。

圖1 對美國通脹的影響

數據來源:美國勞工部、密歇根大學。

第二,就業市場實質依然脆弱。當前美國勞動力市場仍維持着“低招聘、低空缺、低失業”的脆弱平衡。儘管3月美國新增非農就業人數錄得17.8萬人的意外增長,失業率降至4.3%,但這一數據的回暖更多是前期擾動因素消退後的修復,與前期罷工結束和極端天氣過後的天氣回暖等因素相關,而非勞動力市場內生動能強勁的體現。另一方面,3月的企業招聘通常是數月前的決策,戰事對實體經濟及用工需求的實質性衝擊存在滯後效應,後續將會逐步顯現。若戰事持續,就業市場面臨實質性惡化的風險將大幅上升。

第三,居民財務緩衝墊變薄,消費者信心遭受重創。自2025年政府推行“對等關稅”政策以來,美國消費者信心已步入下行通道。疊加此次戰事催化,美國汽油價格突破每加侖4美元大關,觸及2022年以來高點。更爲嚴峻的是,當前美國居民的資產負債表狀況顯著弱於2022年,前期財政紓困政策積累的超額儲蓄早已消耗殆盡,難以有效緩衝高油價帶來的生活成本衝擊。受此影響,密歇根大學消費者信心指數在3月跌至53.3後,4月進一步探底至47.6,創下自1952年有記錄以來的歷史新低,凸顯出微觀主體對經濟前景的悲觀預期。

第四,一季度經濟增速預期大幅下修。戰事爆發前,亞特蘭大聯儲曾樂觀預測2026年一季度美國GDP環比折年率可達3.1%。然而,隨着戰事延宕和能源價格持續高企,該預測值已被大幅下調至1.3%,顯著低於美國經濟的潛在增長水平。究其原因,個人消費支出的萎縮是拖累經濟放緩的核心癥結。高通脹侵蝕了居民實際購買力,例如芝加哥聯儲數據顯示,3月剔除機動車輛後、經通脹調整的零食和食品服務銷售額環比大幅下滑1.1個百分點。這表明,地緣衝突引發的通脹反彈正在實質性地抑制終端消費,進而對宏觀經濟增長形成明顯拖累。

歷史上的三次石油危機及其對美國經濟影響

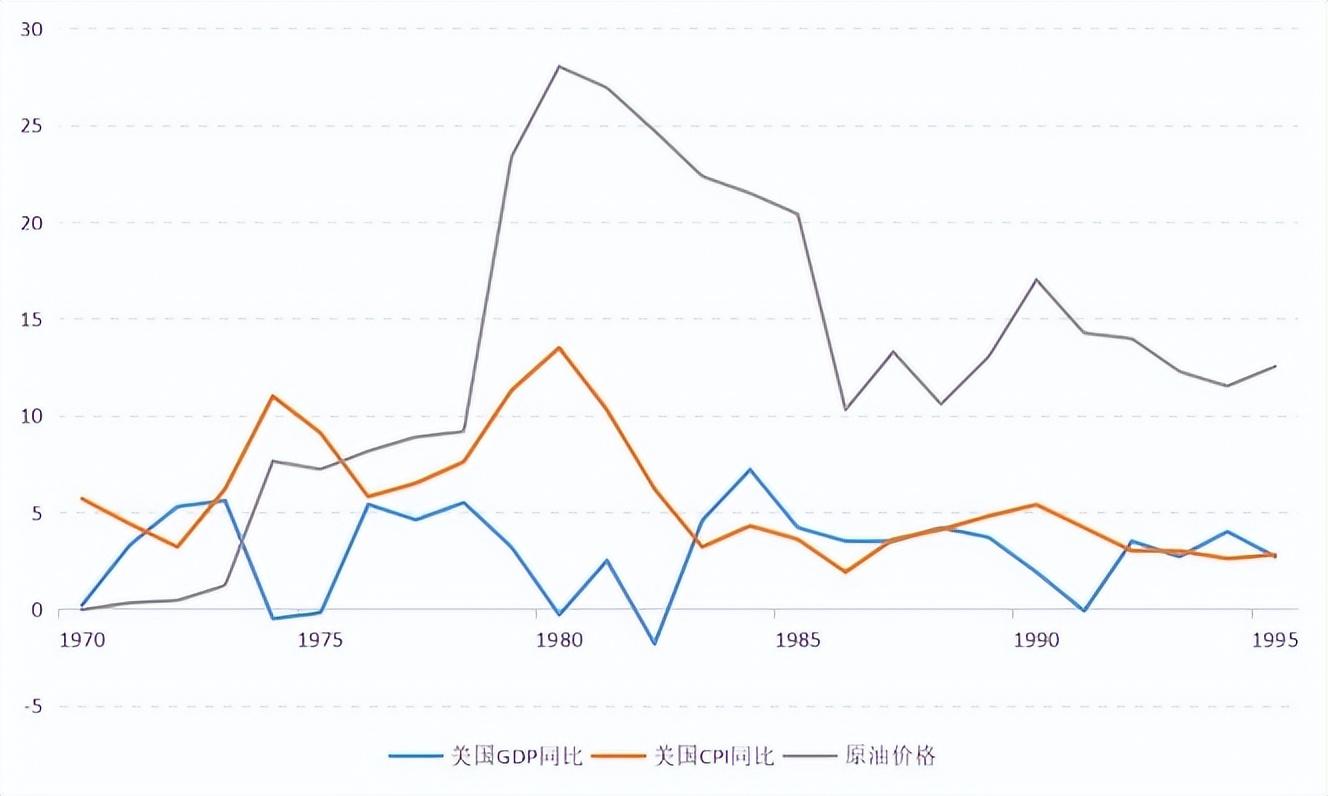

二戰以來,全球曾爆發過三次較爲嚴重的石油危機,分別發生於1973-1974年,1979-1980年,1990-1991年,都將美國經濟推入衰退(圖2)。覆盤這三次歷史經驗,可以提煉出石油供給衝擊演變爲美國經濟衰退的三個核心觸發條件。通常而言,只有當以下條件同時或大部分滿足時,能源危機纔會對宏觀經濟造成深度打擊。

第一,供給側衝擊具備龐大的規模與持久的延續性。原油供給的絕對短缺及高油價的長期維繫,會致使經濟活動受損,難以在短期內實現自我修復。第一、二次石油危機是典型例證:1973年第四次中東戰爭爆發後,阿拉伯產油國實施減產與對美禁運,導致國際油價數月內飆升近四倍,且危機平息後油價中樞長期居高不下;1978年至1980年,伊朗伊斯蘭革命與兩伊戰爭接連爆發,重創中東核心產油國設施,油價從不足13美元/桶暴漲至約35美元/桶。這兩次規模龐大且持久的衝擊,直接導致美國陷入深度衰退,1974年-1975年實際GDP分別萎縮0.5%和0.2%,1980年和1982年更是兩次陷入負增長。相比之下,第三次石油危機則從反面印證了這一條件。儘管伊拉克入侵科威特導致油價一度從17美元/桶飆升至40美元/桶,但由於外部干預及時——多國部隊迅速取得制空權、國際能源署每天釋放250萬桶戰略儲備以及沙特配合增產,市場恐慌情緒迅速出清,油價快速回落。由於衝擊缺乏持久性,美國經濟僅經歷了短暫衰退(1991年GDP跌至-0.1%),很快便擺脫了衰退陰影。

第二,高度依賴外部能源輸入的貿易結構。在20世紀70年代至90年代,美國是典型的石油淨進口大國。在此背景下,國際油價的暴漲實質上等同於產油國向美國消費者徵收了鉅額的通脹稅,直接侵蝕了居民的實際購買力,並大幅削弱了國內的消費與投資動能。在第二次石油危機中,失控的國際油價直接轉化爲國內的輸入型通脹,推動美國1980年CPI同比漲幅觸及13.5%的歷史高位。爲了應對這種由外部輸入引發的惡性通脹,時任美聯儲主席沃爾克被迫採取了史無前例的激進加息政策。這一強硬舉措雖然最終成功馴服了通脹,但也明顯壓制了國內的投資與消費需求,影響到了經濟增速。

第三,高能源強度的宏觀經濟模式。彼時美國經濟結構高度依賴重工業與傳統制造業,單位GDP能耗處於較高水平。因此,油價飆升會通過產業鏈迅速傳導,導致企業生產成本劇增、利潤空間被極度壓縮。在第一次石油危機期間,油價短期內飆升近四倍,成本端的劇增不僅推動了兩位數的通脹率,更導致企業無力維持運轉,最終不可避免地引發了實體經濟的大規模裁員潮與企業停產潮。這種高能源強度的經濟模式,將外部的供給側衝擊放大,最終演變爲一場深度的滯脹困局。

注:原油價格爲全球均值,以1969年爲定基計算的累計變化。

圖2 歷史上的三次石油危機

數據來源:wind,美國經濟分析局,美國勞工部。

伊朗戰事是否會再次將美國經濟拖入衰退?

研判當前伊朗戰事是否會演變爲第四次石油危機並導致美國經濟步入衰退,核心在於釐清兩大關鍵變量:一是本輪地緣衝突的持續時間及其對國際油價的推升幅度;二是高油價對當前美國宏觀經濟的實質性衝擊程度。

本輪戰事對原油定價的擾動,主要取決於霍爾木茲海峽的封鎖時長以及中東核心能源設施是否遭受實質性破壞。若霍爾木茲海峽封鎖期在2個至3個月內,且能源基礎設施得以保全,預計2026年下半年國際原油價格將明顯回落。然而,若封鎖期超過三個月,且中東能源設施遭到實質性損毀,2026年下半年油價中樞恐將飆升至110美元/桶甚至更高水平,且在未來較長一段時間內維持在相對高位。

新形勢下,美國經濟對高油價的抗壓能力呈現出複雜的多面性。一方面,美國重演20世紀70年代深度滯脹的概率已大幅降低,這主要得益於兩大結構性轉變。

其一,能源角色的歷史性逆轉。得益於頁岩油革命,美國已從原油淨進口國轉型爲全球最大的產油國。儘管高油價會侵蝕消費者購買力,但也將極大豐厚本土能源企業的利潤。能源板塊的投資擴張與出口創匯,能在宏觀GDP層面一定程度對沖消費下滑的負面拖累。更重要的是,美國已擺脫了原油物理短缺導致經濟停擺的威脅,衝擊更多停留在價格衍生的層面。

其二,經濟能源強度的顯著下降。當前美國經濟已深度轉型爲以服務業、科技與金融業爲主導的結構,單位GDP的石油消耗量較70年代銳減逾半,高油價對企業生產端的直接物理打擊相對有限。正如IMF在今年4月最新發布的《世界經濟展望》中所指出的,在基準情形下,今年全球GDP增速預期被下調0.2個百分點至3.1%,而美國GDP增速預期僅微調0.1個百分點至2.3%,凸顯了其相對韌性。

另一方面,儘管具備一定的結構性緩衝,但如果油價長期居高不下,美國經濟的衰退風險依然不容小覷,主要面臨以下三重隱患。

首先,消費者信心與支出的潛在崩塌。消費佔據美國經濟總量的70%,而汽油價格對民衆通脹預期具有極強的心理錨定效應。當消費者感受到油價上漲時,往往會削減在餐飲、旅遊及非必需品領域的開支,進而拖累服務業景氣度。特別是在當前美國勞動力市場處於“低招聘、低空缺、低失業”的脆弱均衡狀態下,油價飆升對低收入家庭的擠出效應將尤爲劇烈。

其次,美聯儲面臨嚴峻的政策掣肘。若高油價致使美國通脹預期再次失控,美聯儲恐將被迫擱置降息路徑,甚至重啓激進加息。芝商所FedWatch工具顯示,油價飆升引發的通脹擔憂已導致美聯儲年內降息預期從一次至兩次降至零降息。考慮到當前美國經濟的繁榮高度依賴於人工智能(AI)領域的資本開支與富裕階層的消費支出,而這兩者均建立在股市持續走高的財富效應之上。一旦美聯儲維持高利率環境,將對權益市場估值形成強力壓制,進而引發AI投資降溫與富人消費萎縮的連鎖反應。

最後,全球經濟衰退的迴旋鏢效應。儘管美國實現了能源獨立,但歐洲、新興經濟體等依然高度依賴中東原油。若美伊衝突導致歐亞大陸陷入深度衰退,全球供應鏈將面臨重挫,美國跨國企業的海外盈利將大幅縮水,出口貿易亦將遭受重創,最終通過外溢效應反噬美國本土經濟。例如,IMF在最新報告中已將歐元區GDP增速預期下調0.2個百分點至1.1%,將新興市場和發展中經濟體增速預期下調0.3個百分點至3.9%,全球經濟共振下行的風險正在積聚。尤其是如果能源市場混亂延續至明年且同時出現通脹預期脫錨、金融環境收緊情況,IMF預計全球經濟將瀕臨衰退,今明兩年的增速約在2%水平,屆時美國也難以獨善其身。

(作者爲中國社會科學院美國研究所研究員;中國社會科學院世界經濟與政治研究所副研究員;編輯:王延春)

責編 | 李煜

題圖來源 | 視覺中國