隨着美國政府放寬英偉達向中國出口H20 AI芯片,AMD公司也確認即將在中國銷售MI308 AI芯片。

7月16日消息,AMD(超微半導體)方面於15日晚向筆者展示了一份聲明:“我們最近收到特朗普政府的通知,向中國出口MI308產品的許可證申請將被推進至審覈流程。我們計劃在許可證獲批後恢復出貨。”

據悉,MI308芯片是AMD專爲中國市場設計的AI加速芯片。

英偉達此前也宣佈H20芯片在華銷售將獲批准。英偉達表示,公司正在重新提交英偉達H20 GPU的銷售申請。美國政府已向英偉達保證將授予許可證,英偉達希望儘快開始交付。同時,英偉達還將推出一款對華定製“特供”產品RTX PRO GPU,英偉達CEO黃仁勳稱該芯片是“智能工廠和物流數字孿生AI的理想選擇”。

上述兩家公司確認對華銷售AI芯片之後,今天凌晨,美國財政部部長斯科特·貝森特(Scott Bessent)、霍華德·盧特尼克(Howard Lutnick)分別對外透露了此事的進一步細節。

貝森特表示,他們獲得美國的許可背後的原因,與此前在倫敦舉行的中美貿易談判取得進展有關,這項決定出現在黃仁勳與美國總統特朗普會晤僅幾天後。英偉達恢復向中國供應H20芯片,是美國與中國就稀土展開談判的一部分。

“像華爲已經有了性能相當的芯片。所以,如果中國已有‘等效’產品,那英偉達的H20就可以銷售。我們最不希望看到的是,讓其他國家或中國自己來替代美國芯片製造的主導地位。這是我們在日內瓦和倫敦談判中的一個‘籌碼’,這(稀土換芯片)是一個拼圖式的談判安排,我們有我們想要的,對方也有他們想要的。我們目前的談判狀態很好。”貝森特稱。

盧特尼克進一步表示,讓中國企業使用英偉達H20技術,符合美國利益,這樣他們就會繼續使用美國的“技術體系”(tech stack)。出口H20目的是向中國公司出售足夠的AI芯片,以便他們(中國)對美國技術“上癮”。他直言,中國公司只能獲得英偉達的“次次次等”的“第四好”芯片。

“We don''t sell them our best stuff, not our second best stuff, not even our third best. I think 4th best is where we''ve come out that we''re cool.(我們不賣給他們最好的產品,不賣給他們第二好的產品,甚至連第三好的產品都不賣)”盧特尼克稱,中國完全有能力製造自己的芯片,所以美國必須始終領先一步,讓他們繼續買美國的芯片。技術主導的關鍵是開發者,你想讓全球開發者都用你的技術體系,英偉達希望世界各地的開發者都在他們的平臺上開發。所以策略就是:賣“剛剛夠用”的產品,讓中國開發者對美國技術形成依賴,這背後是一個生態系統的綁定。

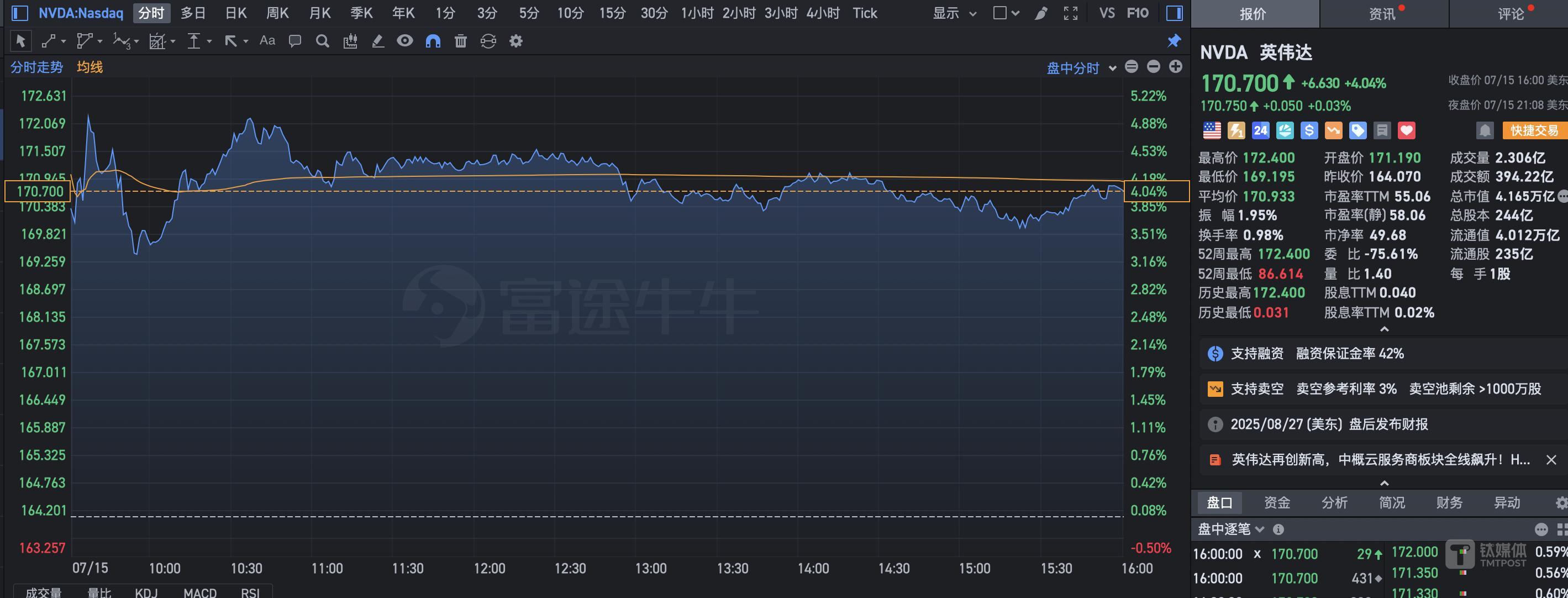

受消息影響,7月15日美股開盤後,AMD股價一度上漲8.5%,英偉達(NASDAQ:NVDA)股價也上漲5%。截至當日收盤,英偉達漲超4%,AMD漲超6.4%,市值分別增至4.16萬億美元、2523億美元。

據筆者估算,一夜之間,英偉達、AMD公司市值共增長超過1700億美元(約合人民幣1.22萬億元),英偉達市值已經朝着4.2萬億美元狂奔而去。

美國賣“次次次等”芯片給中國,供應鏈:英偉達H20僅開放庫存

H20是英偉達專爲中國市場定製的“特供版”AI芯片。基於上一代架構Hopper,英偉達在拜登政府任內對華芯片出口管制合規要求下,於2024年一季度面向中國市場推出H20 AI芯片,也被稱爲“降配版”芯片。

雖然H20性能指標和最新的Blackwell架構芯片有較大差距,但其性能領先於絕大多數國產AI芯片,且支持英偉達軟件生態,AI開發成本最低。DeepSeek爆火出圈後,應用加速落地的預期也帶動頭部互聯網廠商搶購英偉達H20。

今年4月,儘管英偉達宣佈未來四年計劃在美國生產價值高達5000億美元的AI基礎設施,但特朗普政府依舊下令要求英偉達向中國及中國港澳地區出口H20芯片需要美國政府許可,這讓市場大感意外。拜登政府任內對華半導體出口管制原則上爲假定拒絕。

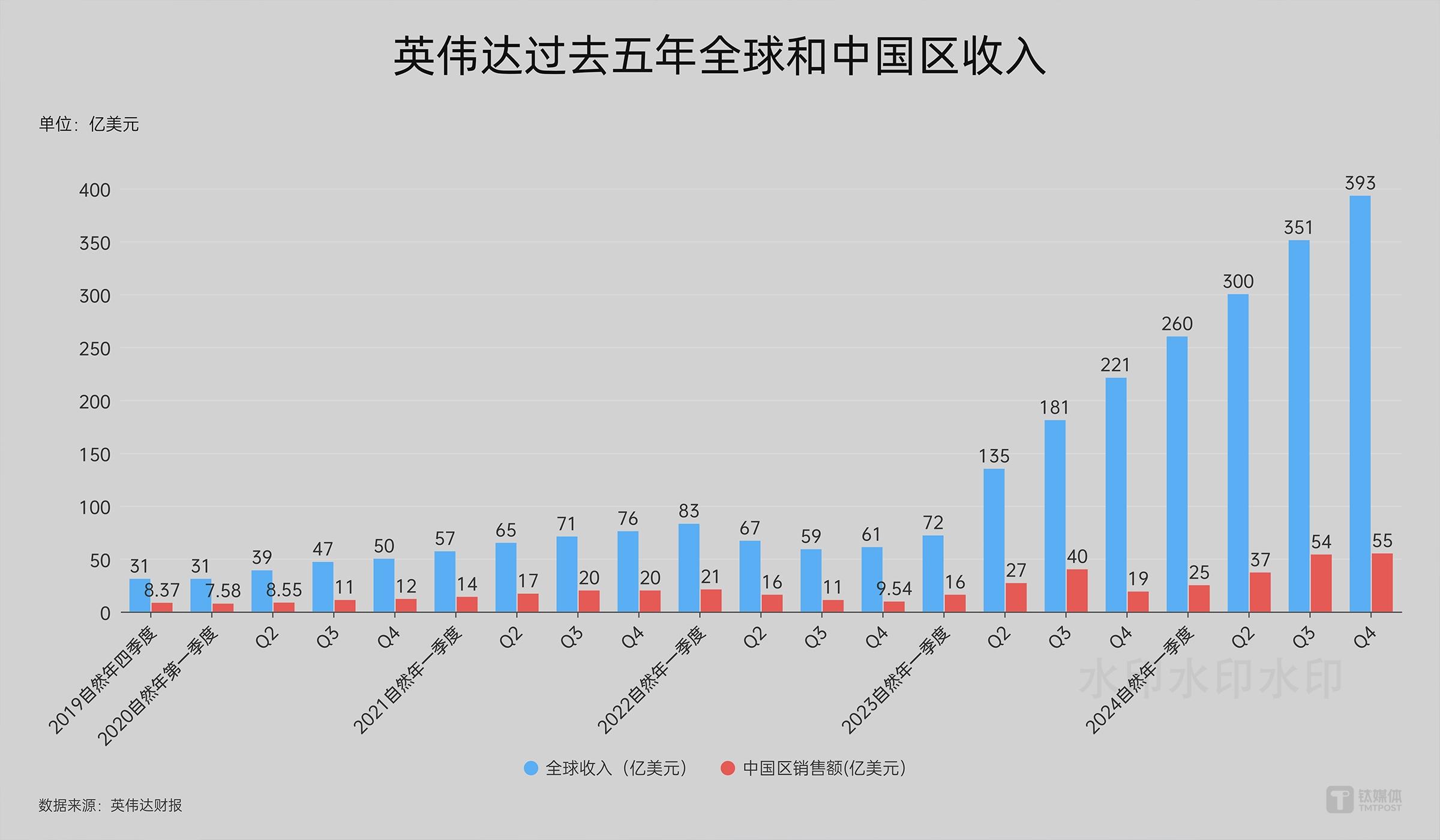

此前,英偉達中國區營收佔比已由20%-25%降至個位數百分比,但中國市場對於英偉達而言至關重要。

財報顯示,在截至1月的2024自然年中,英偉達中國區年營收171.08億美元(約合人民幣1235億元),爲史上最高,比前一年103.06億美元增長66%。

同時,英偉達2025財年中,53%的收入佔比來自美國以外的地區,中國是英偉達的第二大銷售額地區:美國佔比47%排第一,中國大陸佔比13%排第二。

今年4月中旬,英偉達宣佈,美國政府要求英偉達“未來無限期”對中國禁售H20芯片,導致該公司將損失約55億美元(約合人民幣400億元)季度收入。2026財年第一季度,因H20芯片庫存過剩,計提了45億美元費用,預計全年損失超過150億美元。

而AMD也大受影響。作爲“合規”AI芯片,AMD CEO蘇姿豐在第一季度財報會議上表示,美國政府針對Instinct MI308出貨至中國進行出口管制,即與英偉達H20一樣禁止向中國銷售MI308產品,從而將影響AMD二季度8億美元費用(收入),預估2025年全年,美國出口管制將對AMD公司造成15億美元(約合108億元)收入影響。

另據彭博估算,隨着H20無法對華銷售,英偉達今年可能會因此損失140億-180億美元(約合1300億元)的收入,這對於英偉達長期發展影響巨大。

而從去年9月經銷商停接訂單,到今年4月被美國政府“無限期”禁售,再到如今峯迴路轉,這場持續10個月的芯片博弈終於迎來轉折。

黃仁勳週二宣佈,英偉達將恢復向中國銷售“特供版”H20芯片。

黃仁勳表示:“美國政府已經批准了我們的出口許可,我們可以開始發貨了,所以我們將開始向中國市場銷售H20。我非常期待能很快發貨H20,對此我感到非常高興,這真是個非常、非常好的消息。”

黃仁勳曾表示,中國是一個非常大的市場,未來兩三年,甚至數年,中國AI市場價值將達到500億美元(約合人民幣3600億元)。“作爲一家美國公司,如果不能解決這個問題,那將是一筆巨大的損失。它能帶來收入,帶來稅收,也能在美國創造大量就業機會。”

黃仁勳強調,華爲是世界上最強大的科技公司之一,在過去幾年裏取得了巨大的進步,他們在計算方面非常強大,也在網絡技術和軟件能力方面令人難以置信,中國AI就在美國身後,世界上50%的 AI 研究者是中國人。

然而,盧特尼克隨後表示,中國公司只能獲得英偉達的“次次次等”的第四好芯片。

“英偉達也是知道的,該公司希望世界各地的開發者都在他們的平臺上開發。所以策略就是:賣‘剛剛夠用’的產品,讓中國開發者對美國技術形成依賴。這背後是一個生態系統的綁定。”盧特尼克稱。

供應鏈方面,國際市場調研機構Omdia 2024年末發佈的報告顯示,2024年英偉達Hopper(包括H100、H200,以及特供中國市場的H20)系列芯片全球最大買家分別是微軟(48.5萬枚)、字節跳動(23萬枚)、騰訊(23萬枚)、Meta(22.4萬枚)、亞馬遜(19.6萬枚)、xAI(19.6萬枚)、谷歌(16.9萬枚)。

在英偉達H20被禁之時,國產AI芯片訂單增多。據中國信通院數據顯示,2024年,國產AI芯片在數據中心的份額從12%增長到25%。另據保守估算,2024年中國市場,英偉達H20系列芯片出貨量約爲60萬-80萬片,而某主流國產AI芯片出貨量約爲30萬-40萬片。

多位供應鏈人士表示,此次H20芯片恢復在華銷售,主要是開放庫存,不會影響Blackwell架構顯卡。

有信息指,某供應鏈公司人士展示一則網傳消息顯示:“H20僅開放庫存,目前方案是售完無補,且需大廠配合提交BIS禁令申請詳細到所需數量,大廠內部在評估此事風險,或考慮通過IDC提交申請。目前看並不改變後續閹割產品路徑。”

多位專家分析認爲,英偉達不再針對H20開產能也很正常,因爲後面還有新的特供版本B系列。H20解禁對國產替代是傷害,對不願意用國產算力芯片的大廠們來說是好事。

市場等待B30

黃仁勳也留下一句懸念:“未來12個月,英偉達在中國還會有更多驚喜。”

業內消息稱,英偉達計劃在2025年9月推出性能再降25%的B30芯片(基於Blackwell架構,無NVLink),單價降至6000-8000美元,可能會進一步壓制國產芯片空間(主要是某科技大廠自研產品,其即將從ASIC到通用GPU產品)。

性能方面,B30約爲H20的75%,儘管性能有所妥協,但其市場需求極爲旺盛,僅在6月下旬,英偉達就獲得了數十萬個訂單,總額高達10億美元,預計8月開始交付。

有消息稱,英偉達目標是在今年年底前出貨數百萬塊B30。其生產速度受限的部分原因在於使用了GDDR7顯存替代HBM,並進行了其他技術調整以滿足出口合規要求。

據Wccftech報道,來自某家中國的互聯網公司估算,新款特供版計算卡B30的性能約爲H20的75%,其已經在6月下旬下單了數十萬塊,訂單總金額達到了10億美元,預計8月開始交付。

即便性能下降,中國市場的需求仍然是巨大的,大家都在尋找一種具有成本效益的推理解決方案,因爲模型訓練階段已經用以前的AI芯片完成了,比如H100計算卡。B30也能用於中小型機型,對於中國龐大的用戶羣體來說,新款產品可以爲客戶提供低成本計算的選擇,預計B30的能效比起H20會高出30%,採購成本低40%。

很明顯,英偉達瞄準了中國更廣闊的AI市場,推出針對性的設計。

那麼對於國產AI芯片來說,這並非好事,尤其國產GPU收入和產業發展處於早期,短期仍被美國英偉達“卡脖子”。

近期兩家國產GPU公司摩爾線程、沐曦股份發佈的招股書顯示,過去39個月內(2022年-2025年3月),沐曦股份累計營收約合11.17億元,同期歸屬於母公司所有者的淨虧損額共計32.9億元,最近一次外部股權融資對應的投後估值爲210.71億元;而在過去三年內(2022年-2024年),摩爾線程累計營收6.09億元,同期歸屬於母公司所有者的淨虧損共計50.05億元,最近一輪投前估值246.20億元。

從AI芯片市場看,國內AI計算加速芯片的市場規模實現快速增長。據弗若斯特沙利文預測,到2029年,中國AI芯片市場規模將從2024年的1425.37億元,激增至13367.92 億元,2025年至2029年 期間年均複合增長率爲 53.7%。從細分市場上看,GPU的市場增長速度最快,其市場份額預計將從2024年的69.9%,上升至2029年的 77.3%。

從GPU芯片市場看,據弗若斯特沙利文統計,過去五年,中國GPU產業呈現快速增長態勢,市場規模從2020年的384.77億元快速增長到2024年的1638.17億元。預計到2029年,全球GPU市場規模將達到36119.74億元,其中,中國GPU市場規模將增長到13635.78億元,在全球市場中的佔比預計將從2024年的30.8%,提升至2029年的37.8%。

沐曦股份表示,從全球範圍來看,經過多年發展,全球已基本形成由英偉達和 AMD 組成的“一超一強”寡頭壟斷格局,兩家企業在綜合技術實力、銷售規模、資金實力、人員數量等各方面優勢明顯;其中英偉達作爲行業領導者,憑藉其突出的產品性能、易用性以及完善的 CUDA 生態,構築了堅實的競爭壁壘並持續擴大領先優勢,佔據超過80%的全球市場份額。GPU設計和生態是一項複雜的系統工程,涉及硬件架構設計、IP/SoC 芯片設計、封裝設計、軟件架構設計、驅動程序及基礎軟件等多個不同專業領域,具有非常高的行業技術壁壘。目前,國產GPU芯片企業在技術積累、產品性能、 人員規模、產業化經驗等各方面,相比英偉達、AMD 等國際領先企業均存在較大差距。

伯恩斯坦研究(Bernstein Research)芯片分析師斯泰西·拉斯康(Stacey Rascon)曾表示,如果英偉達不能在中國銷售產品,美國將把中國AI市場交給華爲。

黃仁勳也在15日一場播客中表示,中國是我們的(美國)競爭對手,而不是我們的敵人。這是因爲兩國之間有着深刻的內在聯繫和相互依賴。每個國家都有自己的專長,而中國擁有強大的能力。他們的科技公司非常強大,華爲、比亞迪令人生畏,這些都是令人難以置信的公司。

“如果想讓美國領導全球AI革命,並繼續成爲世界領導者,我們需要的第一件事是,每個AI開發者都建立在美國(英偉達)的技術體系之上。”黃仁勳強調,你的技術越無處不在,你就會有越來越多的開發人員;你的開發者越多,你的技術就會越無處不在。(本文首發於鈦媒體App,作者|林志佳,編輯|蓋虹達)