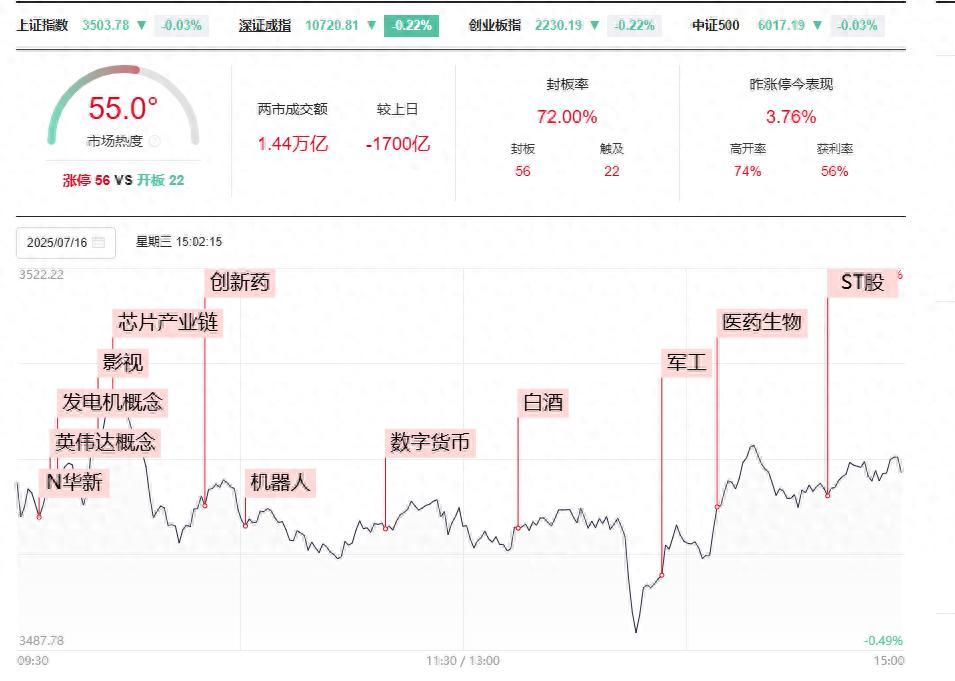

今日,滬深兩市開盤不一,開盤後指數震盪上行,盤中一度拉昇,但隨着金融股的回落,滬指高位走低,題材股接力不濟下,深成指也迎來回落。午後,兩市一度跳水,雖然尾盤再度回升,但全天衝高回落趨勢已定。至此,7月11日以來,大盤已經連續多日小幅回落,持續上行後震盪跡象盡顯。實際上,我們認爲,短期指數行情有望告一段落,但市場整體行情並未結束。與此同時,隨着近期題材股的發力,題材股有望迎來反覆和輪動,市場賺錢效應反而容易增強。

指數行情有望告一段落,或有三方面抑制:

一方面,權重板塊集體退潮。銀行、券商兩大指數引擎同步回落,中證銀行指數7月11 日單日大跌2.41%,證券ETF周跌幅逼近2%,此前領漲的低估值紅利板塊顯露疲態,金融權重的熄火,直接壓制指數上行空間;

另一方面,成交回落抑制上攻空間。7月11日兩市成交突破1.7萬億暫時迎來短期成交峯值,但此後便快速萎縮,回落到1.5萬億下方,今日成交繼續萎縮至1.4萬億出頭。與此同時,融資餘額表現搶眼,但股票ETF卻遭遇淨贖回,量能退潮暗示增量資金入場意願有所減弱;

此外,經濟數據落地削弱預期差。二季度不變價GDP同比達到5.2%,略低於今年一季度和去年四季度的5.4%,高於市場預期的5.1%。國盛證券指出,鑑於上半年GDP高增至5.3%,預示下半年GDP增速即便降至4.7%左右、也能基本“保5%”,指向7月底政治局應會有新政策,但難以強刺激、力度上可能更接近“託而不舉”。因此,市場也一度解讀爲政策預期減弱,而對指數繼續上攻預期減弱。

因此,我們認爲,隨着權重股的回落以及市場成交的萎縮,短期指數快速上行的行情或將告一段落。但行情並非就此結束,整體大趨勢向好下,短期指數或進入震盪階段,題材股的輪動或逐步開啓,賺錢效應有望逐步提升。

從近期的市場表現看,在權重股回落之際,題材股呈現出政策加產業的雙輪驅動特徵。受英偉達H20芯片出口許可落地刺激,AI算力鏈迎來第二波行情;今年上半年的增長速度非常快的趨勢下,機器人板塊也迎來市場新的關注;創新藥領域因醫保集採規則優化以及藥明康德等龍頭業績的大增階段走強;此外,針對近期頻繁異動消費電子,中金公司也指出,展望2025年下半年,研報認爲端側AI多終端落地及逐步下沉,部分環節漸進式升級將引領消費電子行業成長。

整體看,這些題材輪動看似相對雜亂,但整體還是圍繞中報業績疊加產業趨勢的雙主線。比如昨日爆發的算力鏈,今天便轉向機器人以及汽車等領域,資金的快速切換體現出對產業催化的高度敏感。在中報披露窗口期,業績預增疊加產業政策支持的標的更易獲得資金青睞,而缺乏實質業績支撐的題材則難以持續走強。這種圍繞核心邏輯的輪動,既反映了市場對產業趨勢的認可,也凸顯了資金在不確定性中對確定性機會的追逐。

因此,面對當前市場環境,接下來或需要做好指數反覆的準備。而隨着市場情緒以及風險偏好的整體回升,結構性行情或依舊突出,可繼續博弈。權重搭臺之後,題材股的輪動唱戲或將反覆。操作上:一是迴避前期漲幅過大的權重股;二是跟蹤題材輪動的節奏變化,重點關注政策密集出臺的高端製造領域;三是指數可能反覆之際,適當控制倉位,如指數回落,可考慮佈局中報預增且估值合理的中小盤股。