圖片系AI生成

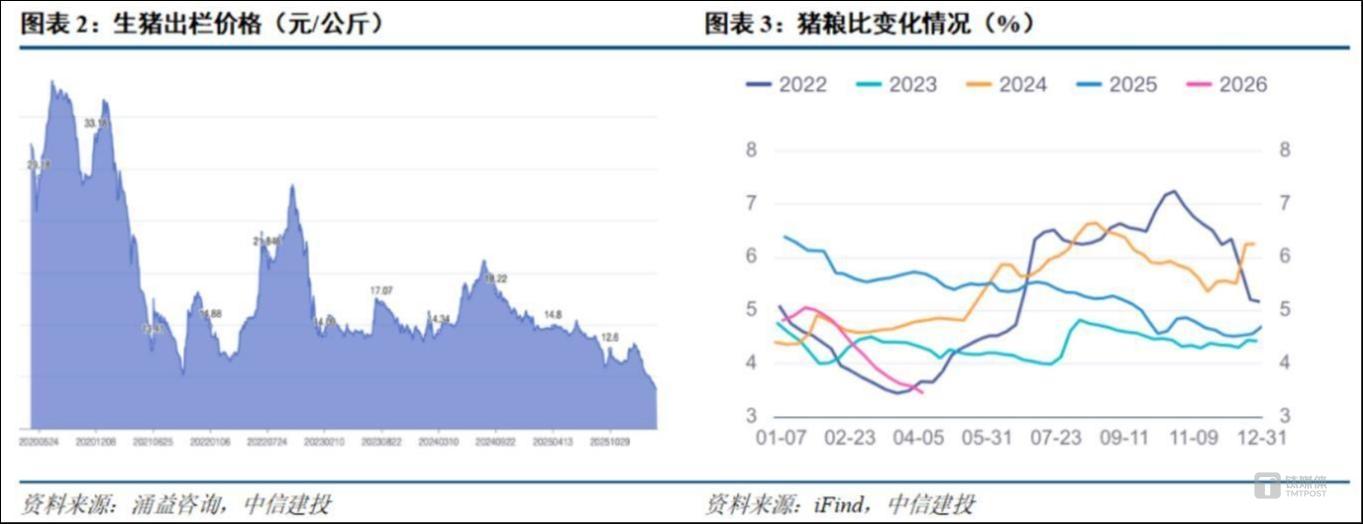

4月15日,全國外三元生豬均價跌至8.77元/公斤,擊穿2018年的前期低點,創下2015年以來近10年曆史最低價。養豬行業陷入“仔豬+育肥”雙虧泥潭,頭均虧損超300元,虧損週期已拉長至18個月。

然而資本市場卻像打了雞血。4月以來豬板塊個股平均漲近7%,跑贏大盤。天邦食品(002124.SZ)、龍大美食(002726.SZ)、華統股份(002840.SZ)、牧原股份(002714.SZ)等部分個股漲幅超過10%。期貨市場亦釋放看漲信號。

一邊是血虧的現貨、遲滯的產能去化與疲軟的需求,另一邊卻是資金對週期反轉的提前押注。在大宗商品牛市輪動、口蹄疫黑天鵝、政策收儲三重催化下,豬肉股的異動能否撐起“V形反轉”?還是又一場“狼來了”的幻覺?

來源:中國養豬網

三重催化,資金搶跑

儘管行業深陷虧損泥潭,但資本市場已開始爲下一輪豬週期提前定價。這波逆勢佈局的底氣,源自三重正在共振的催化劑。

第一,大宗商品牛市的最後一環——農產品漲價預期。

覆盤20多年大宗商品牛市輪動,有一條清晰路徑:貴金屬→工業金屬→原油化工→農產品。自2024年9月美聯儲降息以來,黃金、銅、原油相繼走強。2026年大宗商品市場正處於牛市擴散初期,貴金屬和工業金屬已充分演繹。作爲鏈條末端的農產品,漲價預期自然升溫。

這一預期並非空穴來風。從價格傳導看,原油漲價直接推高化肥、飼料、運輸成本。數據顯示,4月第二週,全國玉米平均價格2.50元/公斤,同比上漲5.5%。飼料成本佔生豬養殖成本的六成,而玉米、豆粕價格已在邊際收緊。

華鑫證券研報指出,2026年玉米和豆粕整體供大於求但供給邊際收窄,疊加戰爭導致的運費及化肥成本提升,預計全年豆粕和玉米價格微漲,帶動飼料價格上漲。

來源:華鑫證券研報

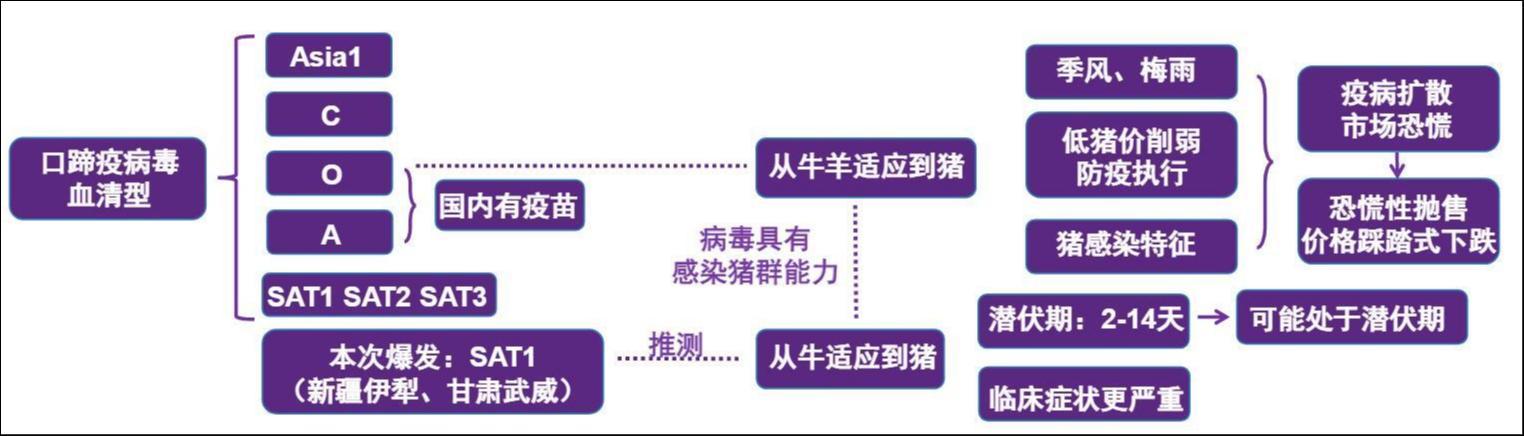

第二,防疫黑天鵝攪動供給預期:口蹄疫首次在中國爆發。

日前,新疆伊寧縣和甘肅古浪縣等地發生口蹄疫疫情,官方確認爲南非1型(SAT1),系該病毒在中國的首次暴發。

據頭部動保企業負責人透露,中國目前廣泛使用的口蹄疫疫苗主要針對O型、A型等傳統血清型,對南非1型無法有效免疫。仔豬感染後可能因心肌炎猝死,死亡率超50%。目前該病毒已從牛、羊向豬擴散,防疫成本將進一步增加。

值得一提的是,2019年那輪豬週期,正是非洲豬瘟衝擊導致能繁母豬斷崖式下跌,豬價短期飆升超200%,走出典型的“V形反轉”。儘管此次口蹄疫尚處早期、影響範圍有限,但其對防疫體系的衝擊、對養殖戶補欄意願的抑制,以及潛在的區域性產能損失,已足以點燃市場對“供給收縮”的想象。

第三,政策底牌接連打出。

4月初,商務部、國家發改委、財政部宣佈開展中央儲備凍豬肉收儲工作。2026年中央一號文件首次明確提出“強化生豬產能綜合調控”,推動行業供需再平衡。此前,發改委聯合農業農村部已兩次召開專題會議,要求主要養殖企業嚴格落實產能調控措施,有序調減能繁母豬存欄量、控制出欄節奏。

三重力量交匯,雖不足以立即扭轉供需基本面,卻已構成周期反轉的“預期錨點”。正如中信建投所言:“股價歷來早於豬價見底。”當成本支撐、疫病擾動與政策託底形成共振,資金的提前卡位,下注豬週期反轉。

囚徒困局:豬企爲何越虧越賣?

本輪豬價持續暴跌,根本原因是供強需弱,而核心變量能繁母豬存欄,始終上演着“狼來了”的循環劇本。

回溯過去兩年,市場多次喊出週期見底,卻屢屢落空。2025年全國能繁母豬產能累計去化幅度僅2%,月均存欄4032萬頭,高於正常保有量3900萬頭。產能遲遲不去,根源在於頭部企業集體“死扛”。

2025年,牧原股份、溫氏股份、新希望、正邦科技四大豬企合計銷售生豬1.4454億頭,較2024年新增出欄2208萬頭。進入2026年,上市豬企延續逆勢出欄節奏,17家上市豬企出欄量1748萬頭,同比增長11.1%。其中,溫氏、新希望3月生豬銷量同比增加約18%;腰部豬企更激進:正邦科技、天邦食品、唐人神3月銷量分別同比增長49.7%、20.5%、33.8%。

結果就是越虧越賣、越賣越虧。即便是行業成本控制能力最強的牧原股份,其3月養殖完全成本在11.6元/kg,與豬價形成超過3元/公斤的倒掛,按100公斤/頭計算,每頭生豬虧損超過300元。可想而知,上市豬企一季度業績承壓。

來源:中信建投研報

這是“囚徒困境”的典型體現。頭部豬企憑藉規模化優勢、強大的融資能力和金融工具(如生豬期貨、保險)平滑虧損,構築起一道“低價護城河”。一旦主動減產,意味着市場份額將被對手蠶食;而只要還能融資、還能對沖,就寧願以量補價,熬到對手出局。

在此過程中,行業加速集中。2025年top20豬企市佔率達36%,同比提升5個百分點;top10市佔率已達30%。巨頭搶佔份額,中小散戶因現金流斷裂被迫退出,但巨頭的“死扛”也顯著拉長了產能出清週期。

不過,情況正在變化。第三方機構數據顯示,2026年3月卓創資訊能繁母豬樣本存欄環比下降0.98%,湧益資訊能繁母豬樣本存欄環比下降0.07%,較2025年四季度的去化速度明顯加快。

驅動這一變化的,是豬價持續下跌帶來長達18個月的深度虧損。值得注意的是,本輪虧損已蔓延至仔豬環節,當前仔豬頭均虧損近100元,形成“仔豬+育肥”雙虧格局,也是近幾年罕見的局面,養殖端現金流壓力持續加劇。

資本市場已提前反應。“產能去化階段是生豬板塊相對收益更好的區間。”中信建投認爲,去化深度決定了後續的反彈力度。當前豬價已經低於養殖企業的現金流成本,但是預計豬價仍將磨底一段時間。後續生豬養殖板塊將存在分化,效率高、成本低的企業將贏得競爭優勢。

華鑫證券表示,產能出清自2026年3月進入實質階段,儘管2026年豬價全年承壓,但行業供需結構有望在波動中修復,週期底部配置機會顯現。

也有專家仍保持謹慎。中國農業科學院北京畜牧獸醫研究所研究員朱增勇提醒,能繁母豬產能調整傳導到生產端需要10個月,且下行階段時間可能較長。行業真正拐點仍需等待能繁母豬去化、淘汰母豬比例等關鍵指標的實質性信號。

需求之變:豬肉剛需地位鬆動

如果說供給端是“囚徒困境”,那麼需求端則是一場更深刻的結構性革命。

隨着城鄉居民消費升級和健康理念普及,中國肉類來源更趨於多樣化,豬肉消費佔比逐漸下降。據國家統計局數據,2025年我國居民家庭人均消費豬肉26.6公斤,同比下降5.4%,已連續兩年下降。疊加禽肉及牛羊肉替代效應增強,豬肉不再是餐桌上的“唯一選擇”。

餐飲渠道進一步拖累需求。團餐、宴席等場景恢復不及預期、“菜比肉貴”的反常現象,進一步抑制豬肉採購。春節後本就處於消費淡季,終端走貨持續清淡。

更關鍵的是,極致的成本控制,正在動搖消費者對豬肉本身的信任。有銷售從業人士透露,爲壓縮成本,行業普遍採用150–180天出欄的快大型洋品種豬,遠低於傳統風味豬種10–12個月的養殖週期。結果是肌內脂肪減少、風味物質積累不足,“豬肉不香了”成爲普遍感受。

與此同時,高密度養殖、抗生素促生長、全價配合飼料等工業化模式,催生了對“科技肉”的安全疑慮。越來越多家庭寧願多花2–3倍價格,購買黑豬、土豬或有機認證豬肉,只爲“喫得安心”。普通白條肉則被貼上“將就”標籤,陷入低價卻難銷的怪圈。

這種消費心理的變化,不僅壓制了豬價反彈空間,也在倒逼行業轉型。多家上市豬企積極佈局,以提升豬肉品質與營養價值。

例如,牧原股份實施“天網工程”,推進豬病淨化,逐步實現減抗養殖。正大集團旗下“正大菠蘿豬”於2025年7月獲得無抗產品認證,並應用於鮮肉餃子等深加工產品。溫氏股份自2017年啓動大黑豬培育項目,歷經8年選育完成6個世代,提升產品溢價能力。

但轉型能改變大局嗎?短期內很難,因爲黑豬、無抗豬肉體量太小,無法對沖白豬的巨量供給。然而長期看,消費升級與健康意識的雙重驅動,意味着低價策略已觸天花板。

當消費升級遇上供給固化,當風味與健康成爲剛需,單純價格戰已無濟於事。朱增勇直言:“消費刺激是短期治標,供給側結構性改革纔是治本。供給端減量、提質、增值纔是出路。”

於投資者和從業者而言,需要接受一個新現實:未來的豬週期,將是一個“需求弱化、供給集中、波動收斂”的新範式。這不僅是週期的輪迴,更是行業從規模擴張走向質量競爭的分水嶺。(文|公司觀察,作者|馬瓊,編輯|曹晟源)