作者|Jolene

去年9月,名創優品宣佈將旗下潮玩品牌TOP TOY拆分,準備在香港聯交所主板獨立上市。3月26日,TOP TOY向港交所遞交的招股書正式失效,首次衝擊IPO失利,但僅僅時隔5天,它便火速重新遞表。

在此刻重返資本市場,時機算不上完美——過去的一週裏,潮玩圈在資本市場接連遇冷,銅師傅上市即破發,曾經的“潮玩茅臺”泡泡瑪特在公佈業績後股價也經歷了一輪猛烈的回調。市場對潮玩的狂熱情緒正在肉眼可見地降溫。

投資者開始重新打量這個賽道——當他們開始質疑Labubu的熱度能不能複製和持續,盲盒和IP也不再是無需解釋的上漲理由,TOP TOY要用什麼故事,才能讓挑剔的資本市場重新買單?

不同於泡泡瑪特重度依賴自有核心IP的“封閉系統”,TOP TOY給自己尋找的定位,是一個IP的二創與集合平臺。四成以上的外採產品比例,讓它身上甩不掉“潮玩零售商”的標籤,這或許不利於它在資本市場上斬獲極高的市盈率,但卻給它帶來了穩定增長的門店和營收。

在這場潮玩下半場的戰役中,它正在交出一份不同於名創優品,也不同於泡泡瑪特的答卷。

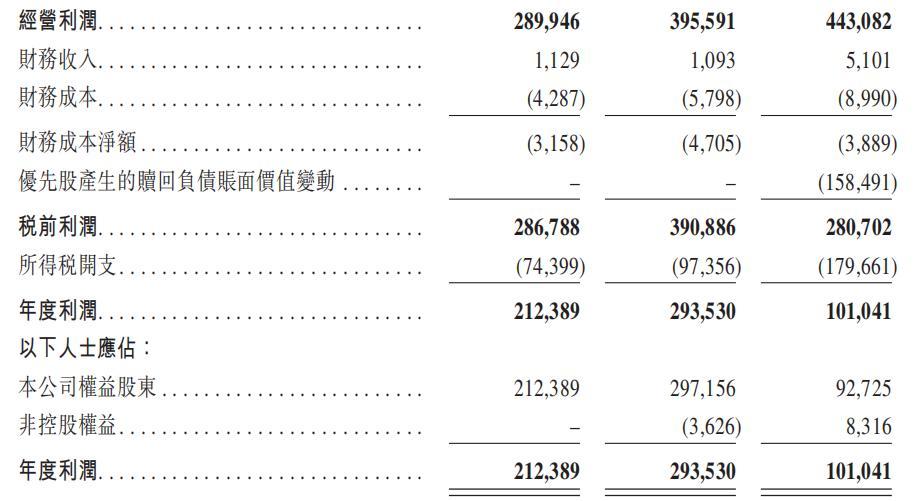

翻開更新後的招股書,最引人側目的莫過於其2025年度的利潤表現——從上一年的近3億元人民幣,驟降至1億出頭,這看起來像是一個危險信號,但TOP TOY的增長並沒有失速。

2025年,TOP TOY在中國內地GMV42億元,2023年至2025年的複合年增長率超過50%,收入和毛利較前一年度近乎倍增,經調整後的淨利潤爲5.22億元。

真正拖累利潤的是去年IPO前的一輪融資。公開報道顯示,2025年7月,公司與四名A輪投資者簽訂融資協議,按發行價共計5942.6萬美元發行4763.28萬股A輪優先股,而這輪優先股在公司估值大幅上升後帶來了高達5.74億元的優先股贖回負債。

會計層面的負債不代表經營層面的惡化,而TOP TOY面臨的真正挑戰,不在利潤數字,而在估值的倒掛。

去年7月的A輪融資給TOP TOY帶來了約102億港元的高估值,對應2025年經調整淨利潤有大約20倍的PE。這在潮玩上市熱的去年是合理的數字,但在潮玩行業被整體重估的當下,反而顯得尷尬。

作爲行業標杆,泡泡瑪特當前的PE倍數爲14倍左右。這意味着,若在目前偏向降溫的市場情緒下定價,TOP TOY上市時的定價反而可能會低於A輪融資時的水平。

這種壓力,指向了TOP TOY商業模式的困境:作爲一家以零售爲底色的企業,它的增長軌跡是線性的。要提高利潤,只能靠一家店一家店地去開,而不像以原生IP爲核心的內容公司,能通過一個爆款IP的誕生實現爆發式的增長——像Molly和Labubu給泡泡瑪特帶來的增長神話一樣。TOP TOY必須向市場證明,零售商的確定性也值錢。

財報顯示,TOP TOY單店的生態正在發生微妙的演變:店內商品均價在逐漸爬升,從23年的21.8元爬升到28.7元,單店平均GMV和同店增長率出現了略微的下滑,但與之相對的是,會員復購率正在穩步上升。

這組數據共同構成一個微妙的轉向:TOP TOY正在逐漸從母公司名創優品擅長的泛人羣流量,開始邁向培養忠實高粘性會員的潮玩深水區。

TOP TOY一直握在手中的底牌,是名創優品賦予它的壁壘:強大的工廠、供應鏈資源以及不容小覷的自研能力。在獲得IP授權後,TOP TOY能夠迅速開發出極其豐富的SKU,這也能令它進一步撬動更多國際大IP。

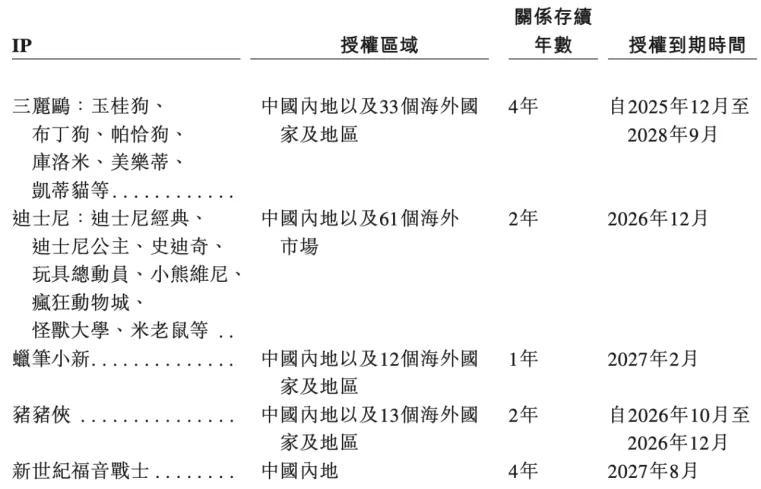

以三麗鷗爲例,三麗鷗的IP授權在國內潮玩行業幾乎人手一個,不算稀缺資源,但TOP TOY把它做成了自己的主營引擎之一。

原因不難理解。三麗鷗在中國內地只有63家官方門店,且高度集中在高線城市的核心商圈和機場等特殊場景,覆蓋面有限。大量拿到授權的商家,做法無非是在自己的商品上印上版權方提供的標準圖稿——這種產品同質化嚴重,消費者走進任何一家店看到的都差不多。

TOP TOY的做法不同。憑藉自研能力,它可以開發日本市場沒有、但在國內流行的產品形態——比如搪膠毛絨系列,這些品類迅速成爲爆款。招股書顯示,近三年,TOP TOY銷售的三麗鷗搪膠毛絨零售額超3.58億元。

TOP TOY三麗鷗拿鐵寶寶系列搪膠毛絨

TOP TOY英倫下午茶系列搪膠毛絨

帶着零售基因的“名創/TOP TOY版”三麗鷗,具備平價、換新快、品類極度豐富的特點,它們能迅速佔領三麗鷗官方門店覆蓋不到的廣闊下沉市場,並承接下貼牌授權商無力覆蓋的多品類需求。當一個平臺能拿出足夠多且獨家的衍生商品時,它對單一外部IP的依賴焦慮也就被大大緩解了。

數據印證了這一點:其自研產品收入佔GMV的比例已經超過55%,根據弗若斯特沙利文的報告,這一比例在中國潮玩集合品牌中位列第一。

誠然,目前TOP TOY的自有IP尚未形成獨佔性的護城河,這些自有IP的存在更像是分散風險的工具——避免出現過度依賴某個外部IP、一損俱損的局面。再加上佔比約半數的外採商品保住了基礎零售盤的穩定性,TOP TOY在“零售”和“IP潮玩”的邊界上留出了進退的餘地。

出海方面,這種邏輯同樣成立。去年,剁椒曾對話TOP TOY創始人兼CEO孫元文,據他介紹,目前在TOP TOY海外門店中,三麗鷗爲代表的盲盒產品佔據營收大頭。“我搶佔的是新品類的機會,外國人熟悉這些IP,但當地沒有人給他們供給潮玩類商品,所以出現了巨大的紅利窗口。”

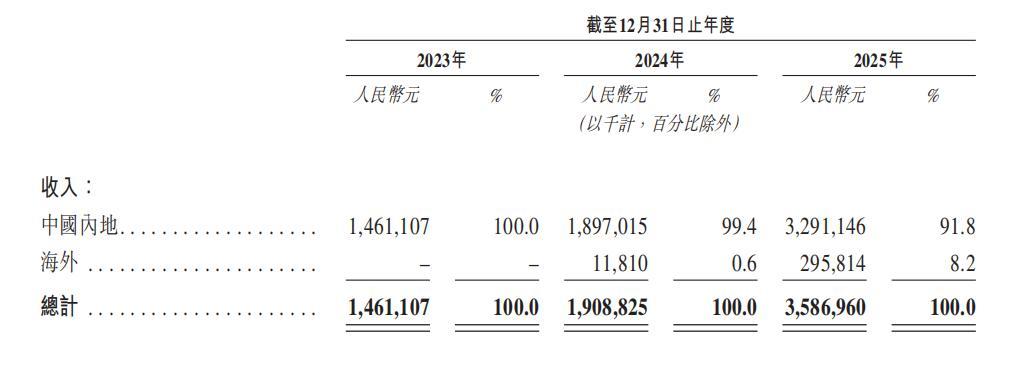

相比自己設計、跨文化轉譯、從零推出一個文化符號,藉助全球知名IP切入新市場的確定性顯然更高。在IPO更新的半年裏,TOP TOY的海外門店數量從10家增長至30家,海外收入也保持穩定增長。

毫無疑問,泡泡瑪特的模式擁有極高的上限。4月4日,投資人段永平分享了自己走訪海外泡泡瑪特門店的見聞:60平米的店生意火爆,且九成以上是非華人的成年人。他認爲泡泡瑪特是“中國產品國際化的先驅”,並給出了“right business, right people”的評價。

但硬幣的另一面是,當泡泡瑪特交出漂亮的增長數字時,國內資本市場卻對這種誕生於經濟上行期的潮玩神話產生了某種“祛魅”。投資者越來越警惕Labubu爆紅背後的“偶然性”風險和佔公司營收38%的單極結構,Labubu還沒有徹底過氣,人們已經開始追問公司還有沒有能力培育出下一個爆款。

在這樣的語境下,TOP TOY向資本市場講述了一個截然不同的邏輯。它強調單店模型、復購率以及“IP價值的最大化”,仍然帶着深厚的名創基因。

在財報中,TOP TOY給出的品類均價雖然抬升,但仍在20-30元區間。在門店消費者的體感上,或許略高於名創優品,但通常低於泡泡瑪特。消費者在TOP TOY買一隻毛絨,不會考慮保值或轉手溢價,純粹是爲了自己喜歡。這種動機更日常、更高頻,也更不容易被二級市場的炒作情緒干擾。

不看二級市場臉色,TOP TOY的單店模型仍然是一個高效運轉的零售賣場,毛利率保持在30%出頭,遠低於泡泡瑪特的72.1%,但在零售業處於中游水平。

招股書中寫道:“我們以IP價值最大化爲核心,構建了一個覆蓋產業價值鏈所有關鍵環節的一體化平臺。……根據弗若斯特沙利文,TOP TOY是業內少有的實現從IP孵化、運營到直接消費者互動的潮玩產業鏈全覆蓋,並在全產業鏈中佔據領先地位的品牌之一。”

“全覆蓋”、“一體化平臺”暗示着,TOP TOY在如今的市場吸引人的地方不是靠能單個IP賭一把大的,而是讓每個IP、每個品類、每家門店都穩定地賺到錢的能力。

如果把中國潮玩行業的兩極畫一條光譜,一端是泡泡瑪特,另一端是名創優品,TOP TOY正站在中間——或者更準確地說,站在和它招股書中的自研和外採比例一致的,四六分的分界線上。

王寧談泡泡瑪特的邏輯,是“唱片公司”:簽約設計師,用成熟的體系不斷試錯、篩選,最爆款的IP(從Molly到Labubu)帶來市場溢價和70%以上的毛利率。這套模式成型於經濟上行期,建立在稀缺性和情緒消費的基礎上。它的上限極高,但波動也大,一個IP的爆發可以撐起一個季度的業績,但它的冷卻同樣無法完全預測,這也是如今的市場對泡泡瑪特如此焦慮的原因。即使泡泡瑪特反覆證明自己成熟的運營機制,人的恐慌情緒卻難以說停就停。

而名創優品在二級市場追逐的是另一個敘事。對於已經上市的名創優品來說,IP公司或內容公司的估值倍數遠高於零售商,因此葉國富在名創優品發佈財報後的電話會上,強調的是坐落在頂奢商城南京德基的MINISO SPACE,以及與“奢侈品帶貨女王”Jennie的聯名。

去年,葉國富在與羅永浩的播客對談中稱,他們和泡泡瑪特的成長路徑和模式一樣,泡泡瑪特更早從雜貨轉型做自有IP,名創則剛剛開始。他甚至預判,未來兩家的品類會越來越像,打法也會越來越像,唯一的區別只是IP不一樣。

當然,TOP TOY尚未完全擺脫身份的曖昧。

招股書坦承,雖然團隊已經拆開運作,公司在很大程度上仍會受到名創優品的影響:23-25年,來自名創優品的收入分別佔公司總收入的53.5%、48.3%及46.6%。

而那43%的外採產品比例,也確實給它貼上了“零售商”的標籤,不利於在資本市場獲得更高的估值倍數。

但換一個角度看,這種曖昧也是一種靈活。

在潮玩熱潮退燒、投資者尋找“確定性”而非“想象力”的當下,TOP TOY可以用零售基因的穩健邏輯吸引那些對泡泡瑪特故事感到疲倦的資金。而在市場重新升溫時,它55%的自研佔比和不斷增長的自有IP矩陣,又足以支撐一個向上講述更高溢價故事的空間。

在潮玩退燒的時代,TOP TOY能交出第三種答案嗎?