作者|張逸虹

曾經風風火火的興趣消費行業,如今正在成爲一道圍城:外面的人想要進去,裏面的人想着轉型。

一面是泡泡瑪特在業績“僅達預期未超預期”後股價連跌3天跌去30%,名創優品淨利潤腰斬。曾被喻爲“中年人的泡泡瑪特”、“潮玩界最像小米的公司”的銅師傅,港股IPO首日便“折戟沉沙”,暴跌近50%,把高舉着IP大旗的泛文娛行業始終迴避的事實擺回了檯面上:IP從來不是誰的救世主。

另一面是文娛行業繼續對IP業務寄予厚望。除了小娛過去報道過的2025年多起文娛產業投資潮玩事件以外,阿里也進一步釋放出加碼潮玩行業的信號。3月,阿里旗下線下潮玩集合店“好運連得 LUCKY LOOP”在上海、北京低調開業。

在小娛看來,泡泡瑪特股價跌宕的核心邏輯是估值定位的迷茫。LABUBU的成功並不能百分之百地歸功於消費者對於IP的認同和感情,而是更偏向於一種快時尚。而快時尚在過去是潮玩行業成功的關鍵,但在現在卻成了敘事轉型的枷鎖。

一邊是高增速、高營銷、快節奏成爲固定的商業模式,另一邊是消費者在古今中外無處不IP的環境中,面對着無限的IP選擇和有限的消費能力。

這個短期的困境只有一種長期的解法:從情緒消費轉向情感消費。

轉型:爲什麼要做情感消費

去年的這個時候,小娛曾提出:“興趣消費這個高速增長、高速變化的行業已經穿上了無法停下的‘紅舞鞋’:從資本市場的角度,一旦各個指標的增長反映出壓力,新消費的故事便會失去吸引力;從品牌的角度,爆款出現的節奏一旦停滯,品牌或將很快被消費者遺忘。”

沒想到在短短一年之間,新消費的資本敘事便已經開始動搖。對於正在排隊IPO的衆多潮玩公司來講,這的確不是一個好消息。

興趣消費行業到底發生了什麼?從港股三家公司(泡泡瑪特、名創優品、布魯可)的年報來看,小娛認爲這個行業當前出現的核心問題不是爆款出現的節奏,而是爆款的可持續性。

對泡泡瑪特而言,造爆款並不是一件難事。2025年,泡泡瑪特有17個藝術家IP收入過億,比2024年增加4個。星星人作爲全年主推IP之一,增長極其亮眼,取得收入20.6億。然而,真正讓投資者感到擔憂的,是2026年收入指引僅爲“不低於20%”。這提示潮玩行業正在走向瓶頸:從0到1的爆發式增長即將結束。

泡泡瑪特過去五年盈利情況

數據來源:wind

2024年中國市場同店GMV降幅高個位數的名創優品,在2025年終於增速轉正至中個位數;而海外方面,北美貢獻亮眼,同店GMV增幅中個位數,實現海外市場銷售增速34%。子品牌TOP TOY四季度收入較同期翻倍,全年增速也超90%。

然而,剔除以股份計算的薪酬開支後,名創優品總支出同比增長超過40%。銷售費用佔了大頭,增長幅度幾乎完全吞沒了增加的毛利,其中小娛多次分析的指標授權費用增速爲44.6%。這就導致不考慮永輝超市等其他因素的影響,名創優品經調整淨利潤僅增長6.5%,可謂是“增收不增利”。

而TOP TOY在3月31日更新招股書,仍處在港交所上市流程中。不難推斷,2026年對於TOP TOY和名創優品都是加大投入找增長的年份,高營銷換高收入的商業模式會繼續燃燒下去。

名創優品過去五年盈利情況

數據來源:wind

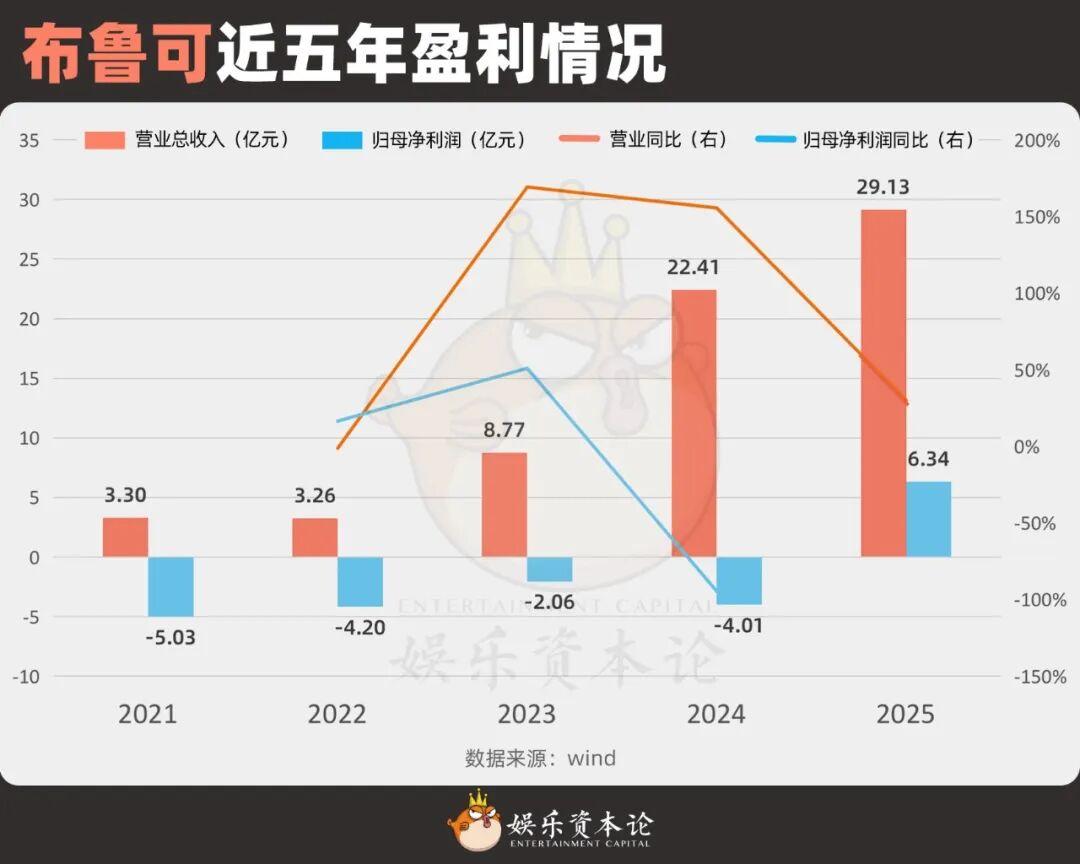

與名創優品相反的是,布魯可在2025年“增利不增收”,雖然扭虧爲盈,但收入從此前150%高位驟降至30%。努力降低奧特曼依賴的布魯可在2025年獲得了包括《玩具總動員》、《瘋狂動物城》在內的多個知名IP,但其核心問題在於缺乏把爆款IP打造成爆款產品的能力。

布魯可過去五年盈利情況

數據來源:wind

但在小娛看來,最值得關注的,是泡泡瑪特的下一步——小家電業務。作爲潮玩行業領頭羊的泡泡瑪特,在潮玩0到1增速兌現快要見底的時候,邁出了生活方式0到1的第一步。

而這背後,是從情緒消費到情感消費的升級,即從短到長、從一次性到可持續的邏輯變化。

而這一個趨勢並非泡泡瑪特所獨有。在業績說明會上,名創優品創始人葉國富提到要“從流量生意轉型做粉絲生意”;而在業績會上反覆提到的Jennie和名創優品聯名的成功和重要性、以及對社媒上“打卡”、“二創”功能的強調,也從側面印證了名創優品的未來打法——向高端化、高價值、高情感走。

而布魯可正在尋找的則是用成人的情感消費擺脫“小學生經濟”的出路,其在2026全球合作伙伴大會上提到,2025年,布魯可成人線產品佔比從2024年的11.4%提升到16.7%,並將持續推進這一業務。

空間:爲什麼能做情感消費

中國情感消費的市場空間到底有多大?

單看HelloKitty母公司三麗鷗(Sanrio)在中國的銷售數據,便完全能看懂國內外公司都想在中國的IP經濟中分一杯羹的慾望。2025年1-9月,三麗鷗在中國實現人民幣11.5億元收入,營業利潤4.4億元;而如果加上支付給本部的特許權使用費金額,中國地區貢獻收益達7.2億元,佔總收益比重超過60%。

三麗鷗中國事業部盈利情況

數據來源:公司公告

從三麗鷗給出的數據來看,小娛認爲中國情感消費的空間來自於兩方面:IP溢價高容許度+IP消費結構轉型空間。

先來看三麗鷗在全球各個地區的盈利情況。三麗鷗提到,雖然在中國和阿里魚的合作採用收益分成模式,但貢獻的利潤率並不遜色於其他海外地區。

從營業利潤率的角度來看,小娛發現:1)通常情況下,發達國家的營業利潤率相對較高;2)中國的利潤率位居前列,甚至超過日本本土。從這個角度來看,國內消費者對於IP的認可度和相應的IP溢價都有較高的容許度,潛在付費意願始終存在。

三麗鷗近12個月各國地區營業利潤率

數據來源:公司公告

注:據三麗鷗披露數據,除日本外其他國家/地區使用2024年10月1日至2025年9月31日數據,日本使用2025年1月1日至2025年12月31日數據。

另一邊,三麗鷗在今年2月的業績說明會中明確提到:“按類別劃分,得益於潮流玩具市場的擴大,中國市場中玩具和服飾類別的佔比相對較高,但如果能像日本市場那樣在多個類別上取得進展,我們認爲中國業務仍有增長空間。”

與此同時,小娛對比了米哈遊旗下手遊《崩壞:星穹鐵道》最新一期《滿月是神不在的時間》系列周邊的銷售情況,在54件商品中,傳統穀子(即馬口鐵徽章、立牌、擺件、明信片等)有30件,佔據半壁江山;在超4千萬的總銷售額中,傳統穀子貢獻約爲55%,而兩套服飾共10個產品,貢獻13%;電器和生活類產品貢獻僅3%。

《崩壞:星穹鐵道》各品類周邊銷售情況

數據來源:淘寶。截止至3月28日。

換句話說,不管從國內的新興IP廠牌還是從國外的老牌IP公司的視角來看,中國IP消費的“實用谷”產品條線都擁有比目前高飽和的傳統潮玩更寬廣的想象空間。

覆盤泡泡瑪特的多品類佈局,從2025年小野IP首店“情緒融合生活空間”的美學嘗試,到6月開始招聘家電業務條線崗位,泡泡瑪特想要突破潮玩邊界、升級到生活方式的野心從未停止。

小家電作爲泡泡瑪特“生活方式”打造的第一步,小娛推測泡泡瑪特會主打“展示性和陪伴感”。“展示性”,即產品賣點將集中在設計和質感,而非顛覆性的技術或功能;“陪伴感”,即產品類別將集中在常見的生活場景中。

結合泡泡瑪特過往的受衆,小娛推測其家電產品將以“藝術生活”或“質感生活”爲核心定位,其應用場景大概涵蓋工位、起居和輕出行三類。這將使得泡泡瑪特的產品線與名創優品擅長的紡服制品、迪士尼擅長的文具玩具明顯區分開來。

對於泡泡瑪特的潛在消費者而言,IP是一種符號、一種精神圖騰。雖然溢價空間更高,卻仍需要更多的營銷熱度和KOL引領。

競爭:如何做好情感消費

“情感消費”看着很香,但要真正做到“情感消費”而不是一遍遍地耗光消費者的情緒和消費力,小娛爲IP廠牌們總結出了三個挑戰。

第一是競爭。

一方面是IP之間的競爭。仍以三麗鷗爲例,三麗鷗與其投資者們對中國市場都也表現出了極強的關心與野心。他們提到:“將在確保當前利潤率水平的同時,推進着眼於未來擴大利潤率更高的許可業務的戰略性舉措。”除此之外,三麗鷗在中國的戰略規劃還包括增加直營和加盟門店(擴展至一百家)、針對目標客戶定製新角色IP等。

另一方面是產品雷同和盜版威脅。在LABUBU的形象已經如此深入人心的當下,路邊小店中各種亮瞎眼顏色的LABUBU仍然隨處可見。

在周邊方面,以水杯爲例,多個品牌正在同時售賣“正版授權的三麗鷗水杯”,但並非每個都具備可靠的授權證明。並且,同樣定價、同樣款式、同樣標着“正版hellokitty聯名”的杯子會反覆出現在多個不同的天貓官旗中,這無疑加大了普通消費者的分辨難度。

在天貓官旗中,除了野獸派在定價(單價299元)和銷量(已售10萬+)上都一騎絕塵外,其他多數品牌均定位百元以下,其中名創優品定價79.9元,實現銷量1萬+。

淘寶搜索“三麗鷗水杯”,存在大量相似產品

另一個挑戰則是消費者對“性價比”的底線要求。儘管國內消費者已然對情感消費中的IP溢價有了世界前列的容忍度,這不代表消費者會爲品牌的胡亂定價和品控風險無條件買單。相反,“性價比”反而會讓消費者轉向“找平替”、“等開團(即成團後共同定製類似款式)”,從而回到小娛說到的第一重競爭威脅。

今年,國乙頂流《戀與深空》曾推出一款角色香水作爲生日周邊,但因售價超過愛馬仕引發爭議。無獨有偶,閱文好物在同一時間段推出《全職高手》隨行香氛噴霧,僅10ml售價高達158元,“奢侈”程度再上一個臺階,雖然很快下架整改,但仍暴露定價決策失誤帶來的反噬。

而在泡泡瑪特正在進入的小家電領域,安全和售後問題的重要性更是不言而喻。

據稱,泡泡瑪特將與新寶股份合作,採用OEM,即代工模式進行合作。如果泡泡瑪特如小娛所預測的那樣走質感或高端路線,那麼泡泡瑪特必須做到設計和質量的雙重“質感”,才能穩住高毛利。

新寶股份作爲頭部OEM代工廠,2024年85%營業收入來自代工,代工部分毛利率約爲19%。相對而言,新寶股份在廚房家電具備一定經驗優勢,其小家電行業收入85%來自廚房家電。根據官網信息,新寶目前代工的國際知名品牌包括飛利浦、博世等,在廚房家電方面,星巴克、德龍同樣是其重要客戶。國內方面,京東京造、網易嚴選、小米均曾有多個產品由新寶製造。

新寶股份2025年上半年小家電行業盈利情況

數據來源:wind

最後,情感消費的真正難點仍要回到IP本身。情感消費的IP門檻遠高於僅需要一時熱度和衝動的情緒消費。

在小娛看來,不管是影視、遊戲、人物形象甚至藝人,能夠成功IP化運營的關鍵是消費者的情感投入+身份認同。前者是IP得以成爲IP的基礎,決定了消費者是否爲這一IP買單後者則決定了消費者是否爲IP衍生出的商品買單,是IP商品化的根本邏輯。

AI作圖 by娛樂資本論

過往經驗說明,消費者內在足夠高的沉沒成本往往與外在表現出來的“長情”高度相關。所謂沉沒成本,既包括金錢,也包括投入的情感和時間。

而與遊戲、人物形象甚至是藝人相比,影視IP在這一方面是最弱的。等熱播期和熱映期一過,能夠被持續關注和討論的作品寥寥無幾。而長劇市場一直提到的系列化開發,仍然處於早期或者說實驗階段。

如果文娛行業想要實現IP與作品的雙向奔赴,以國外成熟IP運營方三麗鷗、迪士尼等爲目標,用聯名打開消費者認知僅僅是實現情緒消費的第一步。如果市場一直停在這一步,等待廠家的必然是消費者越來越難以調動的情緒和越來越緊的錢包。

而國內IP真正要思考的,不是如何做熱度、做爆款,而是如何做長尾、做陪伴。

近期熱門電視劇聯名事件不完全統計

資料來源:公開信息整理