在資本、流量、競爭的三重裹挾下,連鎖現制飲品行業加速分化。

外賣大戰最寶貴的遺產,不是訂單量突破歷史紀錄,而是行業對“什麼纔是真正競爭力”的集體反思

文|《財經》研究員 李瑩 實習生 林心怡 記者 楊立贇

編輯 | 楊立贇

2025年,對於現製茶飲和咖啡行業來說,是衝鋒陷陣、難以忘卻的一年。

這一年初,古茗、蜜雪冰城、霸王茶姬、滬上阿姨接連登陸資本市場,新茶飲迎來史上最密集的上市潮。年底,幸運咖、挪瓦咖啡相繼邁入萬店門檻,咖啡賽道也完成了從“單極”到“多極”的跨越。出海浪潮推至新高,從東南亞到歐美,中國茶咖品牌進一步全球佈局。

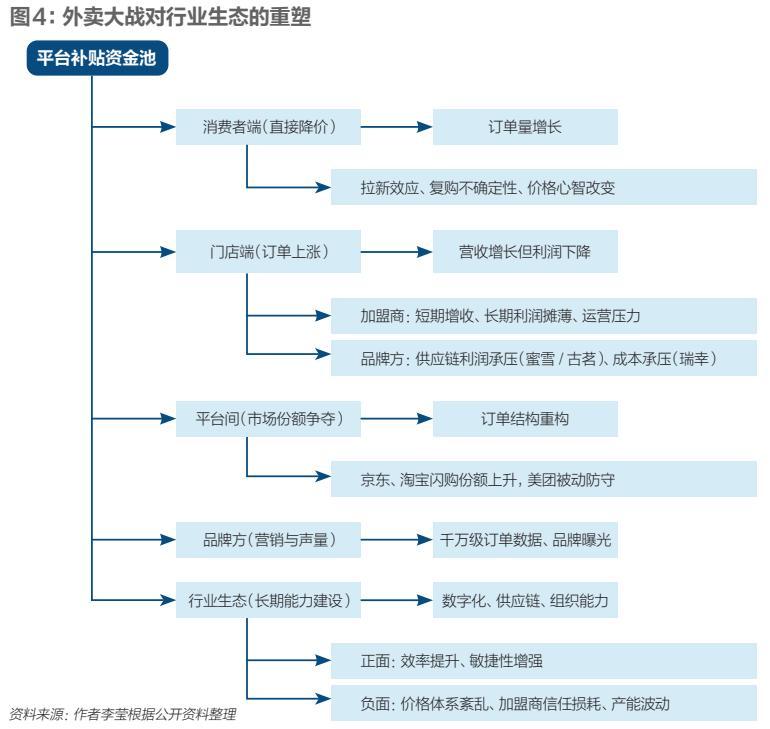

貫穿全年的,是一場由外賣平臺掀起的補貼大戰——京東、美團、阿里巴巴三家相繼加碼,現制飲品成了最好用的衝單利器,“零元購”、1分錢奶茶、2.99元咖啡輪番登場,茶飲的爆單在短期內迅速拉高平臺單量。2025年“秋天的第一杯奶茶”三天活動期間,淘寶閃購和美團兩大外賣平臺總訂單超過6億,其中過半是茶飲咖啡。

茶飲品牌益禾堂CGO(戰略管理總監)陳英婕的形容裏,最激烈的戰況“不是以天爲單位的,是以小時爲單位的”。下午1點接到通知,兩個小時後平臺會在部分區域追補一批特惠單。這種“小時級”的價格突襲,會隨時顛覆原本定下的運營節奏。益禾堂未上市,但擁有超8000家門店,深耕校園市場,在行業裏屬於中腰部品牌。

衝單的日子裏,門店的打印機中吐出不見底的訂單小票,身着各色制服的騎手們等不到對應訂單,索性隨意拿取,爲顧客搶來一杯不知歸屬的奶茶,反正喝上就行。對於現制飲品行業來說,這是失序和非常規的一年。

截至2026年3月底,號稱“茶飲六小龍”的六家茶飲上市公司,以及本土咖啡巨頭瑞幸交出年度成績單,它們相互之間看清了在這場極端壓力測試之後,誰在裸泳,誰穿着底褲。

在資本、流量、競爭的三重裹挾下,連鎖現制飲品行業加速分化。《財經》梳理了七家本土茶咖上市公司業績,並採訪多名頭部企業管理者、加盟商等,追問混戰背後的六大核心問題:

一、增收不增利是外賣大戰的結局嗎?

與三家平臺企業利潤均大幅下滑不同,茶飲企業有不同答案,呈現出“K型分化”。

二、誰是真正的贏家?

不是那些在戰場上衝得最猛的企業,而是那些在開戰前就已築好城牆、備足糧草的企業。

三、誰沒扛住?爲什麼?

事實證明外賣大戰面前企業無法獨善其身,以及直營模式在極端競爭中抗風險能力低於加盟模式。

四、咖啡是茶飲企業的“第二增長曲線”嗎?

五、國內那麼“卷”,海外是出路嗎?

這兩個問題的答案本質相似,咖啡和出海是重要方向,但不是速效藥。

六、行業需要一場外賣大戰嗎?

經過這場痛苦的洗禮,每一家企業都拿到了自己的“體檢報告”。2026年激戰繼續,但不應停留於價格戰。

追問一:增收不增利,是外賣大戰的結局嗎?

外賣大戰對不同品牌利潤的衝擊,呈現出鮮明的“K型分化”——有人借勢而起,有人被迫承壓,有人選擇置身事外卻付出了意料之外的代價

“增收不增利”是外賣大戰期間的典型敘事。對於商家及品牌來說,補貼砸進行業,帶來遠超平時的訂單,但這份“流量紅利”背後其實是多重成本的對沖。

在一單20元的訂單中,可能包含商家承擔的7元-8元優惠成本,再加上平臺佣金和配送費,最終到手可能僅有10元左右。這直接導致了“增收不增利”的普遍困境——店鋪忙得不可開交,月底一算賬,利潤卻消失了。

古茗CEO(首席執行官)王雲安在業績電話會中直言:“3000元的外賣單,利潤不如1000元的堂食單。”

“增收不增利”源於補貼模式的底層邏輯與行業現實,補貼後的超低價直接打破了行業原有價格體系,讓消費者和市場默認“低價必然無利”。但這個邏輯更多是基於加盟商或中小商家的視角。站在成千上萬家門店背後的茶飲品牌,有另一套賺錢的邏輯。

把目光投向2025年的財報,會發現一個有趣的分化:同樣是穿越外賣大戰的週期,有人被利潤問題困擾,有人卻實現了“增收也增利”,甚至利潤遠超營收增長。

瑞幸是“增收不增利”的典型。瑞幸2025年全年營收達492.9億元,同比增長43%,淨利潤36億元,同比增長21.8%。淨利潤增速僅爲營收增速一半。

從季度數據維度,三季度起便出現淨利潤下滑,淨利率從12.9%降至8.3%;到四季度,儘管營收仍同比增長32.9%,淨利潤卻同比下跌39%,利潤率僅剩4.1%。公司明確將原因歸於“外賣大戰引發的配送費用激增”——四季度配送費用同比上漲94.5%,運營成本全面承壓。

門店數量最多的蜜雪冰城則是另一番景象。目前,僅蜜雪冰城單一品牌的全球門店數量已經超過4.9萬家,集團門店總數接近6萬家。

蜜雪集團2025年營收和歸母淨利潤增幅均超過30%,且未拉開較大差距,但相比2024年淨利潤高出營收近20個點的增幅,2025年淨利潤的增幅略低於營收增幅,有所回落。

淨利潤變動背後是主營業務毛利率的小幅下降。財報提到,由於收入的結構變化及若干原材料採購成本的上升,其主營的商品和設備銷售業務,毛利率由2024年的31.2%下降至2025年的29.9%。

剛剛交出上市後第一份年度答卷的古茗與滬上阿姨,淨利潤增速都高於營收增速。2025年古茗營收爲129.14億元,增速爲46.89%;淨利潤爲31.09億元,增速卻高達110.29%。滬上阿姨的營收爲44.66億元,增速35.96%,淨利潤爲5.01億元,增速達到52.41%。

茶百道也實現了營收和淨利潤的雙增,且利潤大幅增長。其2025年營收爲53.95億元,增速爲9.7%,淨利潤爲8.05億元,增速高達70.55%。

與此同時,霸王茶姬、奈雪的茶等品牌卻面臨明顯的業績壓力:霸王茶姬營收僅微增4%,淨利潤同比下滑52%;奈雪的茶營收同比下滑12%至43.31億元,儘管減虧幅度高達73.8%,但仍未實現盈利。

追問二:誰是真正的贏家?

贏家不是那些在戰場上衝得最猛的企業,而是那些在開戰前就已築好城牆、備足糧草的企業

商業模式是第一道城牆。

以加盟模式爲主的品牌,本質是供應鏈公司,通過向加盟商銷售原材料獲利。這類品牌並未承擔終端價格戰的全部成本,反而因訂單量上升而實現“隱性增收”——消費者每下一單,無論是否打折,加盟商仍需按標準採購原料。外賣訂單激增直接帶動了供應鏈的出貨量,這是一條與外賣訂單規模正向綁定的收入鏈路,“旱澇保收”的利潤結構讓總部業績具有一定“抗跌”屬性。

以蜜雪冰城爲例,近6萬家門店中,集團直營門店僅有38家,其餘均爲加盟。集團的收入主要有兩大部分,一是向加盟商進行“商品和設備銷售”,二是爲加盟商提供“加盟和相關服務”。其中,商品和設備銷售營收327.66億元,佔比97.6%;加盟和相關服務營收爲7.94億元,佔比2.4%。兩項業務的增速分別爲35.3%和28.0%。

對於2025年營收的增長,蜜雪集團表示:“主要歸因於商品和設備銷售產生的收入增加,其次是加盟和相關服務產生的收入增加。”這背後,則是門店網絡的擴張。

蜜雪集團門店數量在2025年淨增長13323家。隨着門店規模擴張,加盟商數量也在增長,從2024年的20976名,增長至2025年的27450名,淨增6474名。

利潤增速超過營收增速的古茗、茶百道亦遵循此道。二者均採用“高比例加盟+區域密集布點”策略,配合自建倉儲物流體系,在外賣訂單暴漲時有效控制了履約半徑與配送成本。古茗向加盟商銷售商品及設備和來自加盟管理服務的收入合計佔比達99.87%,茶百道超過98%的收入直接或間接來源於加盟商體系。

對於這些以加盟爲主的茶咖企業來說,真正的客戶是加盟商,而不是C端消費者。穩定且持續增長的加盟商體系是業績的基石。

“茶飲六小龍”和本土頭部咖啡品牌瑞幸2025年的門店擴張數據,直觀地反映了這一基石的穩固程度:

蜜雪冰城全年淨增13344家門店,總數逼近6萬家,規模斷層領先。

瑞幸則淨增8708家,總數突破3.1萬家,直營+聯營的擴張模式也在一定程度上驗證了規模效應。

古茗淨增3640家,總數達13554家,在加盟管理體系下實現了穩健擴張。

滬上阿姨淨增2273家,總數11449家,保持中速增長。

茶百道淨增226家,總數8621家,增速相對放緩但底盤依然紮實。

霸王茶姬淨增1013家,總數7453家,儘管新開門店的絕對值依然保持在千家以上,但相比2023年233%的增速及2024年83%的增速,2025年門店增速僅爲15.7%,明顯放緩。與此同時,霸王茶姬整體的業績也急轉直下,2025年僅實現營收微增4%,淨利潤大幅下降52.4%。

奈雪的茶則淨減少152家門店,成爲唯一收縮的品牌。

這一串數字背後是一個清晰的邏輯:在茶飲行業,門店網絡的密度決定了供應鏈的規模效應,而供應鏈的效率又反過來決定了加盟商的盈利空間和品牌的綜合競爭力。

供應鏈能力是第二道城牆。

外賣爆單的本質是履約極限壓力測試,這場戰役篩選出的贏家,都是可以用供應鏈把成本波動消化在內部的玩家。

蜜雪冰城2025年財報顯示,公司已實現核心原料100%自主生產,倉儲網絡覆蓋全國33個省級行政區、超300個地級市,同時在海外8個國家搭建本地化供應體系。這種深度供應鏈佈局,讓蜜雪在價格戰中擁有較強的成本定價權。

根據茶百道向《財經》提供的數據,它的供應鏈能力,令其鮮品損耗控制在0.5%以下。茶百道在全國設有26個倉儲中心,2025年新開設青島倉,進一步提升了華東區域的配送服務能力。水果統配率由2024年的71.7%提升至80.4%,約95%的門店每週可獲得兩次或以上配送服務,並實現車釐子、楊梅、桑葚、荔枝等易損水果從產地到門店的高效供應。

陳英婕對《財經》坦言,沒有品牌能在這場大戰完全避免斷貨,“行業內沒有哪一位夥伴可以對這場大戰的結果做出準確預測”。考驗在於如何風險可控地超期備貨,以及讓鏈條上每一環節都能正常運轉。

國金證券在研報中總結:加盟體系更成熟、供應鏈能力更強、規模效應更突出的品牌挺住了“價格戰”壓力,而費用負擔更重的直營品牌,則更難擠出利潤空間。

古茗展示了另一種路徑。在通過商業模式築好城牆、利用供應鏈備足糧草的基礎上,爲應對外賣大戰對門店利潤的衝擊,古茗還上調了外賣渠道的單價,以此來保證加盟商的利潤。

茶百道也於2025年9月開始對外賣和堂食的價格帶進行更清晰的劃分和優化,降低外賣對整體收入結構的衝擊。

贏家的畫像逐漸清晰:它們不是在補貼戰中衝得最猛的那些,而是在戰前就已經把供應鏈、加盟商關係、細分場景這三個“城牆”築好的那些。當補貼退潮,這些能力開始兌現爲利潤——蜜雪淨賺近60億,古茗利潤翻倍,茶百道淨利增長71%。

在陳英婕看來,外賣大戰中能夠“打出好牌”的,是那些“整體運營比較紮實、基礎好、能夠快速應對、保證效率和品質”的企業。

她特別提到,外賣大戰之前,行業其實已經經歷了一場“預備役”——“秋天的第一杯奶茶”(行業稱之爲“秋奶”)。自2020年相關話題爆火後,美團等平臺順勢承接流量並將此固化爲年度營銷IP,會在每年的立秋這天發起相應的營銷活動。外賣大戰前幾年內的“秋奶”節點,茶飲都會出現高度集中、瞬時爆發的訂單特徵。

“很多成熟的品牌在‘秋奶’之際已經打過這場戰役了。”根據陳英婕的觀察,能夠在“秋奶戰役”中交出相對較好成績的品牌,在這場外賣大戰當中表現也不會太差。

追問三:誰沒扛住?爲什麼?

結論是霸王茶姬、奈雪的茶和瑞幸,下滑原因各不相同

霸王茶姬是爲數不多明確與外賣大戰保持距離的品牌。在2025年8月的二季度業績電話會上,霸王茶姬創始人張俊傑明確表態,鉅額補貼驅動的競爭不具備持續性,也會損害加盟商利潤,傷害品牌原本想守住的高端調性。“我們選擇不跟風燒錢換銷量,雖然這暫時影響了銷售和客流量,但爲短期數據犧牲長期品牌健康是不值得的。”

不參戰的代價疊加品牌自身的多重隱憂,讓霸王茶姬交出一份並不意外的成績單:2025年總淨收入129.07億元,較上年124.06億元增長4.0%;歸母淨利潤11.71億元,較上年25.16億元下滑53.5%。

對比2023年、2024年843.79%、167.35%的營業收入增幅及982.87%、214.16%的歸母淨利潤增幅,這是霸王茶姬全面減速的一年。

餐飲行業分析師、餐寶典創始人汪洪棟將這份財報稱之爲霸王茶姬“一個明顯的轉折點”。“這一天遲早會來。”他說。根據汪洪棟的觀察和分析,霸王茶姬在此前數年經過了“非常態”的高速擴張,很多問題被忽視,包括新品創新節奏、公司管理、人才梯隊建設等等。隨着行業環境變化、增長放緩,原來埋下的雷一個個暴露了出來。

比如過往對超級單品“伯牙絕弦”的依賴——伯牙絕弦貢獻了霸王茶姬超四成銷售額。但當大量用戶被幾塊錢的飲品吸引至其他品牌的線上渠道時,大單品的吸引力法則開始失效,霸王茶姬的活躍會員數也在2025年二季度環比驟降14.03%,從4490萬人流失至3860萬人。

在整體業績放緩的情況下,霸王茶姬同店月均GMV(商品交易總額)一路下行,從2025年一季度的43.20萬元降至四季度的33.74萬元。若將時間線拉得更長,相比有記錄以來的2023年四季度的57.4萬元,兩年來,霸王茶姬的同店月均GMV已經跌去超過四成。

此外,公司擴張帶來的管理挑戰也在2025年顯露出來。張俊傑在電話會上承認,“低估了大公司在組織調整上的複雜性和時效性”。內部調整佔據了大量管理精力,導致新品節奏放緩,6月至今僅推出四款新品,上新頻率顯著低於同行。

霸王茶姬的失速,本質上是“高速增長後遺症”的集中爆發。在經歷了連續幾年的爆發式增長後,公司面臨着組織能力、產品創新、市場策略等多維度的系統性調整壓力。

奈雪的茶和瑞幸的掉隊一定程度上反映出直營模式在行業競爭中較低的抗風險性。

失去了加盟商體系的緩衝,直營模式把品牌與門店深度綁定。尤其在價格戰白熱化、消費趨於理性的2025年,直營體系固有的“重資產、高固定成本”結構成爲顯著負擔,門店租金、全職員工薪資、標準化裝修與設備投入等剛性支出難以調整,每一單外賣的配送費用、每一筆平臺佣金都直接侵蝕利潤表。

瑞幸採用直營+聯營的商業模式,截至2025年底,其直營門店超過兩萬家,佔比超過65%。直營爲主的模式讓瑞幸很大程度上需要直面外賣大戰的壓力,而沒有加盟商的擋火牆。

2025年四季度,瑞幸配送費用達16.31億元,同比激增94.5%,在營收中的佔比從上年同期的8.7%拉昇至12.8%。瑞幸咖啡CEO郭謹一在業績會上坦言,“相較於中國現制咖啡的主流價格帶,外賣履約成本佔比過高,對單杯定價敏感度高,單位經濟效益欠佳。”

爲了承接平臺補貼帶來的增量訂單,瑞幸被迫提升外賣訂單佔比,但每一單外賣的配送成本都在侵蝕利潤。更棘手的是,這種訂單結構的改變正在固化——消費者在外賣平臺點單的習慣形成,即便補貼退坡,迴歸到店自提模式仍需要較長時間。

奈雪的茶直營門店比例更高,超過78%。奈雪於2023年才正式開放加盟,但推進緩慢。從經營模式來看,奈雪的茶堅持“第三空間”直營基因,門店面積較大,配備烘焙廚房和休閒座位,導致租金、人力成本居高不下。

奈雪的茶也是所有上市茶咖中門店數量唯一出現營收負增長的品牌。奈雪在財報中解釋,主要是對大部分表現不及預期的門店採取的優化手段,並計劃於2026年完成剩餘門店的優化。

三家品牌業績失速路徑不同,但指向同一個問題:在外賣大戰的極端壓力下,商業模式的結構性短板沒有扛住突如其來的極端壓力測試。

當2026年補貼退潮,這些問題的解決需要比想象中更長的時間。

追問四:咖啡是茶飲企業的“第二增長曲線”嗎?

從各家茶飲企業2025年財報和業績會的信號來看,咖啡被寄予厚望

在現製茶飲行業增速放緩的背景下,茶飲企業開始“卷”咖啡。兩條賽道是不同的邏輯,正因此,茶飲企業紛紛以不同路徑推進咖啡業務。

古茗走的是“複用現有門店”路線。古茗2025年重點佈局咖啡業務,並邀請吳彥祖代言、增加免單活動頻次,去年公司銷售及分銷開支同比增長46.6%,達到7億元。截至2025年底,古茗給接近九成的門店配了咖啡機,全年推出27款咖啡新品,單店日均賣出約80杯咖啡。華泰研究研報指出,2025年咖啡品類佔古茗門店GMV比例已提升至約15%。

“希望我們的賽道從奶茶變成茶咖。”王雲安在2025年度業績會上表示,2025年古茗咖啡主力銷量來自基礎款,藉助它們建立“平價優質”心智,2026年計劃將單店日均咖啡杯量提升至120杯左右。

與古茗思路相近,茶百道也選擇在現有門店體系內推進咖啡業務。全年推出17款咖啡新品,在廣州、深圳、上海等多地門店上線,部分門店咖啡日均出杯量突破百杯。

茶百道方面向《財經》透露,公司近期開始在門店規模化鋪設全自動咖啡機,推出現磨咖啡產品,進一步加碼咖啡佈局。該公司預計到2026年底,咖啡業務將覆蓋2000家門店,動銷門店咖啡杯量佔比提升至15%左右。

滬上阿姨推出了名爲“滬咖”的子品牌,獨立試水。同時它的主菜單上也有咖啡產品。窄門餐眼數據顯示,截至2026年3月14日,滬咖在營門店數爲2272家。滬上阿姨在2025年財報中指出,期內公司通過升級咖啡機設備與咖啡豆品質,將咖啡打造爲核心品類。

爲何茶飲品牌不約而同押注咖啡?一個共通的邏輯是場景互補,讓門店坪效最大化。咖啡主攻早晨時段,茶飲主攻下午時段,兩者共用同一門店網絡和供應鏈,能以邊際成本撬動增量收入。

但這條路並不好走,咖啡賽道本身競爭已趨白熱化。餐寶典發佈的《2026中國咖啡品類發展白皮書》顯示,2025年中國現制咖啡市場規模達2177.9億元,同比增長13.4%,連鎖化率逼近40%。與此同時,市場參與者也在快速增加,中國咖啡企業成立數量達3.9萬家,較上年提升17.6%,賽道擁擠度持續上升。

截至2025年底,全國已出現多個咖啡“萬店品牌”。2025年開店最多的品牌爲瑞幸與庫迪,兩者處於擴張第一陣營,開店數非常接近;蜜雪冰城旗下的幸運咖、NOWWA(挪瓦咖啡)處於第二陣營;此外,百勝中國旗下肯悅咖啡也呈現較強擴張態勢。

加盟商的實際經營狀況,更直觀地反映賽道競爭的殘酷性。一位廣東的瑞幸加盟商告訴《財經》,自己做聯營商,需要三四年回本。另一位廣西的瑞幸加盟商也給出了相同的回本週期,並直言在咖啡市場,自己最大的競爭對手是庫迪。

除了門店規模的比拼和加盟商層面的激烈較量,價格戰更是讓咖啡賽道的競爭雪上加霜。庫迪率先發起“9.9元”定價,瑞幸跟進。美團、淘寶、京東外賣平臺的補貼戰進一步拉低消費者心理價位,直至2026年2月價格戰才暫告一段落,但消費者對低價的預期已形成,這給佈局咖啡業務的茶飲品牌增添更多挑戰。

追問五:國內那麼“卷”,海外是出路嗎?

出海是方向,但不是速效藥,海外也“卷”

隨着國內各個城市聚集起一條又一條的奶茶街,從一線商圈的負一層到縣城的主幹道,現制飲品在國內市場的密度正在逼近物理極限。向外走,是不是必選項?

從2025年數據看,海外市場確實爲茶飲品牌打開了增量空間。尤其是霸王茶姬,海外業績是它這份年度成績單中少有的亮點。

2025年四季度,霸王茶姬海外GMV達3.7億元,同比大增84.6%,環比增長23.9%,已連續三個季度實現同比增長超75%。截至當年底,其海外門店總數達到345家。目前,海外市場在整體GMV的佔比已經從2024年的5%提升至2025年的12%。

但多家品牌的經歷說明,海外同樣面臨密度過高、單店盈利承壓等問題。出海更像是茶飲品牌長期戰略的延伸,而非對沖國內增長壓力的速效藥。

對於出海動因,陳英婕分析,茶飲品牌出海並非因爲國內市場已無增長空間,而是在行業發展趨勢下的一種本能選擇。她認爲,國內市場仍有深耕和優化餘地,良幣驅逐劣幣進程正在推進,下沉市場依然有空間,因此品牌在國內更多是“調優和生根”。相比之下,海外市場在當前階段沒那麼“紅海”。

她強調,將出海簡單理解爲“國內完全不能做了所以只能向外走”,是對當前市場發展的一種狹隘理解。

上述七家茶飲咖啡上市公司無一不出海,再加上非上市的喜茶、茉莉奶白、甜啦啦、益禾堂、庫迪等,中國茶咖大有席捲全球之勢。據壹覽商業數據,截至2025年9月,已有超45家品牌在海外開設近1.5萬家門店。其中,至少20個茶飲品牌將東南亞作爲出海首站,在當地開出超千家門店。

隨着東南亞市場佈局日趨密集,也開始出現奶茶街,越來越多品牌開始將目光投向更具潛力的歐美市場,尤其是北美市場。以美國市場爲例,《2025美國現製茶飲數據報告》顯示,美國茶飲市場正以9.1%的年增速快速擴張,潛在門店空間至少還有5倍-10倍成長空間。

在國內市場驗證過的供應鏈能力和運營效率,能否在陌生的土地上同樣奏效,還需要時間和市場檢驗。

以蜜雪冰城爲例,這是目前茶咖行業出海規模最大的玩家。截至2025年底,蜜雪海外門店達4467家,覆蓋東南亞、中亞、北美等13個國家。這個數字遠超其他品牌,但規模的背後是長達七年的積累——蜜雪的海外佈局始於2018年,首站落地越南。

供應鏈是蜜雪出海的底牌。截至2025年底,蜜雪已在海外八個國家建立本地化倉儲體系和配送網絡,核心飲品原料100%自主生產。在採購端,蜜雪已建立覆蓋全球六大洲、38個國家和地區的採購網絡。品牌計劃在巴西啓動供應鏈工廠建設,未來三年至五年將採購包括咖啡豆等當地農產品在內的總價值不低於40億元的物資。

但這種“重資產”模式並非一帆風順。2025年,蜜雪在印尼和越南淘汰了部分門店,導致門店數量有所回落。

海外運營也無法照搬國內的打法。國內加盟商對品牌的信任建立在長期積累的盈利預期上,而在海外市場,品牌知名度從零開始,加盟商的信心需要更長時間來培育。因此,多數品牌在海外首站選擇直營或合資模式,先自己跑通單店模型,再考慮開放加盟。比如霸王茶姬在美國堅持直營,茶百道在韓國開設自營門店,蜜雪冰城早期在越南也是自營起家。通常能開放加盟時,就意味着品牌基本立足,可以開始“收割”。

追問六:行業需要一場外賣大戰嗎?

或許需要一場“體檢”

價格體系被打亂,消費者的心理錨點被重塑,中小商家利潤被擠壓,平臺自身虧損數百億元——這些代價堆在一起,令利益相關者很難輕鬆地說出“需要”。

美團核心本地商業CEO王莆中稱這是一場“非理性戰爭”,2.5億單中“絕大部分是泡沫”。浙江大學經濟學院研究員袁哲則指出,當平臺和餐飲企業將大量資源投入到補貼戰,研發支出可能會被壓縮,“長期來看,這種資源錯配將抑制行業轉型升級”。

從結果看,這場戰爭也沒有改變行業的基本格局。蜜雪還是那個蜜雪,瑞幸還是那個瑞幸,頭部品牌的位置沒有因爲補貼而發生位移。那些在戰前就擁有供應鏈優勢和加盟網絡基礎的品牌,戰後依然領先。那些本就存在結構性問題(如直營模式高成本、大單品依賴、組織擴張過快)的品牌,戰後暴露了短板。至今爲止,外賣大戰沒有造成明顯的洗牌,只是強化了既有格局。

但換個角度,這場戰爭也並非全無價值。

它像一次極端壓力測試,讓行業看清了誰在裸泳,誰穿着底褲。

供應鏈是否經得起極限考驗?加盟商關係是否足夠穩固?數字化能力是否跟得上訂單暴增?這些問題,在常態經營中不需要馬上回答。

而經過這場戰役,每一家企業都拿到了自己的“體檢報告”——蜜雪冰城的供應鏈深度、古茗的加盟管理體系、茶百道的倉配效率,都在極端環境下得到了驗證;霸王茶姬的戰略決策失誤、奈雪的成本結構缺陷、瑞幸的外賣成本困境,也暴露無遺。

“茶飲仍然是一個年輕的行業,需要有一些突擊的戰役來檢驗整個行業的承受能力,也可以藉此看見行業當中良幣和劣幣的存在。”一位不願具名的頭部茶飲企業高管說道。

在他看來,外賣大戰並非單純的流量狂歡,而是一場對行業綜合能力的極端測試。這場戰爭的根本,是在價格戰因素之下考驗企業能否做好穩定控制——產品交付、會員運營、盈利能力、多方利益的均衡,“這不是任意一個品牌都可以做到的”。

他認爲,外賣大戰是行業從野蠻生長邁向成熟競爭的痛苦洗禮。它像“打過仗的戰士”的成長儀式——“難免會落下一些傷痕,但是整個行業還是需要這樣的洗禮”。

傷痕客觀存在,所以監管層的介入成爲必要的糾偏。2025年下半年至今,政府多次約談平臺、大力推行“明廚亮竈”等政策,都釋放一種信號:希望這個行業可以健康、透明、公平地發展,而不是盲目陷於價格戰。

正如前述高管所說:“這一場戰役結束之後,大家還是要回歸到自己的核心戰場去解決問題。”而真正的戰場,從來不是價格戰,而是產品、供應鏈和品牌價值的長期博弈。