據小博瞭解,目前除中國內地以外地區,中國科技企業數量最多的地方除了美國硅谷,剩下的地方就是新加坡。

在新加坡設立商業實體的國際化的公司已有約2.6萬家,其中在世界500強公司當中就有三分之一選擇在新加坡設立亞洲總部,而根據四大國際會計師事務所之一的畢馬威的研究,全世界有近二分之一的跨國公司將亞洲總部設在新加坡,數量超過4000家。

隨着中國“一帶一路”政策的推進,新加坡也成爲了國內很多企業出海的最佳之選。這其中大家耳熟能詳的中國企業有阿里、華爲、字節跳動等。

今年8月,霸王茶姬在新加坡一口氣連開3家門店;小鵬、極氪等新能源汽車也紛紛“卷”去了新加坡。

中國對新加坡投資涉及所有主要行業,從累計投資金額來看,主要集中於金融保險 業和貿易業。其中,中國投資佔新加坡吸收外資比重相對較大的行業包括建築業、貿易業和房地產業。

如果你也有興趣到新加坡經商或創業,那這份投資指南一定要收好!

01

在新加坡設立公司有哪些優勢?

①貿易中轉站

新加坡作爲一個經商地點,跟許多國家簽訂了自由貿易條約,所以這也幫助企業能夠更有效地跟其他的經濟體連接起來。

在物流方面,很多貨物都要經過馬六甲海峽。對於船運公司而言,它們剛好可以在新加坡實現接貨、轉運,所以地理位置也發揮了很大作用。

從新加坡到達東南亞的任何一個其他主要城市,幾乎只需要花費不到4個小時的時間。

企業立足新加坡,就能輻射到整個東南亞地區,總人口6.5億的龐大市場。對於那些想要在東南亞開展業務的跨國企業來說,新加坡是他們的首選。

②稅收優惠於政策扶持

新加坡政府致力於吸引外資並大力推動經濟增長,爲此精心制定了一系列稅收優惠與減免策略。

其企業所得稅率設定爲17%,而新成立的公司若滿足特定條件,將有幸享有長達3年的免稅期,這無疑爲企業初期發展提供了極爲有利的財務支持。

③開放的經濟政策

新加坡公司可受益於政府鼓勵的開放型政策,因此,國際貿易商可以自由買賣商品,減少貿易保護主義措施和壁壘;

新加坡政府已與多國簽署了自由貿易協定和投資保障協議,包括:中國、日本、韓國、美國、印度和東盟10國等。

④移民定居與子女教育福利

新加坡的EP創業準證(自僱 EP)項目極具吸引力,申請人可自行設立公司並實現 100%持股,隨後依託該公司爲自身申請EP簽證。

當持有EP簽證滿兩年後,便具備申請永久居民身份(PR)的資格,進而有望成功申請成爲新加坡公民,同時也爲子女享受新加坡優質教育資源創造了有利條件。

⑤方便上市融資

新加坡是除中國之外,聚集中國上市企業最多的國家。

截至2016年底,在新加坡交易所上市的外國公司中,超過40%是中國公司。通過在新加坡交易所掛牌,中國公司可以從國際資本市場集資,享有國際知名度,並從全面而透明的條例框架中獲益。

02

新加坡投資方式規定

註冊資本:最低初始註冊資本是 1 新元,若註冊資本超過 50萬新元,需每年向新加坡工商聯合總會(“SBF”)繳納會員費。

外資比例限制:新加坡對外資進入新加坡的方式無限制。除銀行、金融、保險、證券等特殊領域需向主管部門報備外,絕大多數產業領域對外資的股權比例等無限制性措施。

個人投資:給予外資國民待遇,外國自然人依照法律,可申請設立獨資企業或合夥企業。

企業投資:外國投資者可通過以下形式在新加坡開展業務活動:

公司、分公司、代表處、合夥、有限合夥、有限責任合夥、獨資經營。

所有上述企業類型必須在會計和企業管理局(Accounting and Corporate Regulatory Authority,簡稱 ACRA)註冊,並符合以下條件:

①如果是公司,必須至少委任一名新加坡普通居民爲董事,且至少有一名祕書的主要或唯一居住地是新加坡。公司必須自注冊成立之日起,設立已登記的辦事處,並且必須自成立之日起 3 個月內任命審計師;

②如果是分公司,必須至少委任一名新加坡普通居民爲授權代表;

③如果是獨資經營或合夥,若外國投資者一直居住在新加坡境外,必須至少委任一名新加坡普通居民爲授權代表。

新加坡法律沒有禁止外國投資者在新加坡開展建築項目。但是,在建築物管制法令下,未持有一般承建商許可證或特殊承建商許可證的人不得在新加坡開展一般或特殊建築施工,獲取許可證的條件之一是申請的公司必須在新加坡成立。

兼併和收購所有在新加坡成立、註冊或開展業務的公司必須遵守合同法、公司法令及其附屬法規的規定。

此外上市公司、商業信託及房地產投資信託(REITs)還必須遵守證券和期貨法令、新加坡收購和兼併守則的相關規則,及其上市的相關證券交易所(如新交所)的規則。

競爭法令禁止在新加坡簽署限制、扭曲競爭的協議,禁止在新加坡任何市場構成濫用支配地位的行爲,禁止導致或預期可能導致大幅度減少新加坡任何商品或服務市場競爭的併購行爲。

03

新加坡企業相關稅率

企業所得稅的稅率標準爲 17%,其中正常應稅所得中,10,000新元以下的部分可享受 75%的稅收減免;

10,001-200,000 新元的部分可享受 50%的稅收減免;

剩餘部分按 17%的稅率繳納企業所得稅。

新加坡企業所得稅稅目及相應稅率情況如下圖所示:

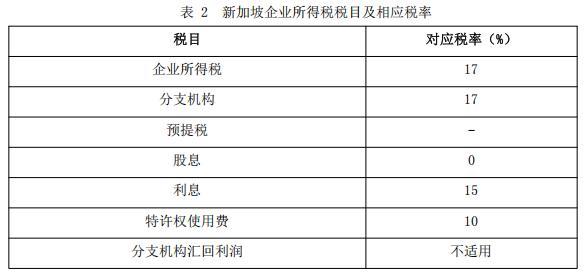

①新加坡企業所得稅主題

新加坡的企業所得稅主體分爲居民企業和非居民企業。稅收主體的認定主要依據企業控制和管理職能的執行地,而非企業的註冊地。

居民企業:企業管理和控制職能執行地位於新加坡。對於居民企業,無論其收入來源於本地還是境外,都按單一稅率納稅。

非居民企業:企業的管理和控制職能執行地在新加坡境外。此類公司一般在源自新加坡的特定收入(如利息、租金、特許權使用費等)方面承擔預扣稅的責任。非居民企業不享受專爲居民公司設計的稅收優惠政策。

②企業所得稅率

新加坡的企業所得稅率爲17%,該稅率適用於居民和非居民企業。新加坡實行單層稅制,即企業所得稅爲單一地區稅率。公司分配給股東的股息在同一稅收管轄區內不再徵稅。

納入應稅收入的範圍:

任何貿易或業務中獲得的收益或利潤;投資收入,如股息、利息和租金;特許權使用費、保險費和地產的任何其他利潤;其它收入

③企業所得稅的免稅計劃

新創業公司免稅計劃:

適用於新成立並在新加坡註冊的稅務居民公司,前三個課稅年度內:

前100,000新幣的正常應稅收入可享受75%的免稅;

接下來的10,000新幣正常應稅收入享受50%的免稅。

部分免稅計劃:

適用於所有公司,包括成立三年以上的公司。稅收減免待遇爲:

前10,000新幣正常應稅收入享受75%的免稅;

接下來的190,000新幣正常應稅收入享受50%的免稅。

新加坡對資本收益免稅:

這種免稅項目包括固定資產出售、資本交易的外匯收益、保險金收益等。如果新加坡公司轉讓其投資的股權或者資產,若取得的所得被認爲是資本利得(而非經營性收入)的,不需要在新加坡繳納所得稅。

對於跨國集團來說,來自境外處置投資的收入如果在新加坡收到,通常需要納稅。然而,若該企業在新加坡具備實際經濟實質,可申請稅收豁免。在符合條件的情況下,公司也可以申請商業費用、資本津貼和減免等扣除項目,以降低應稅收入。

關於新加坡投資優惠相關政策,小博將在下篇文章爲大家進行總結。