“花7.7萬買的車,保險公司卻按照12萬保額給我算保費。”河南趙先生近日向華商報大風新聞投訴,“這要是車輛全損,保險公司說按7.7萬購車發票賠付,那多收的保費怎麼說?”

車主反映——

被高額投保多收保費,若賠付卻是車輛原價

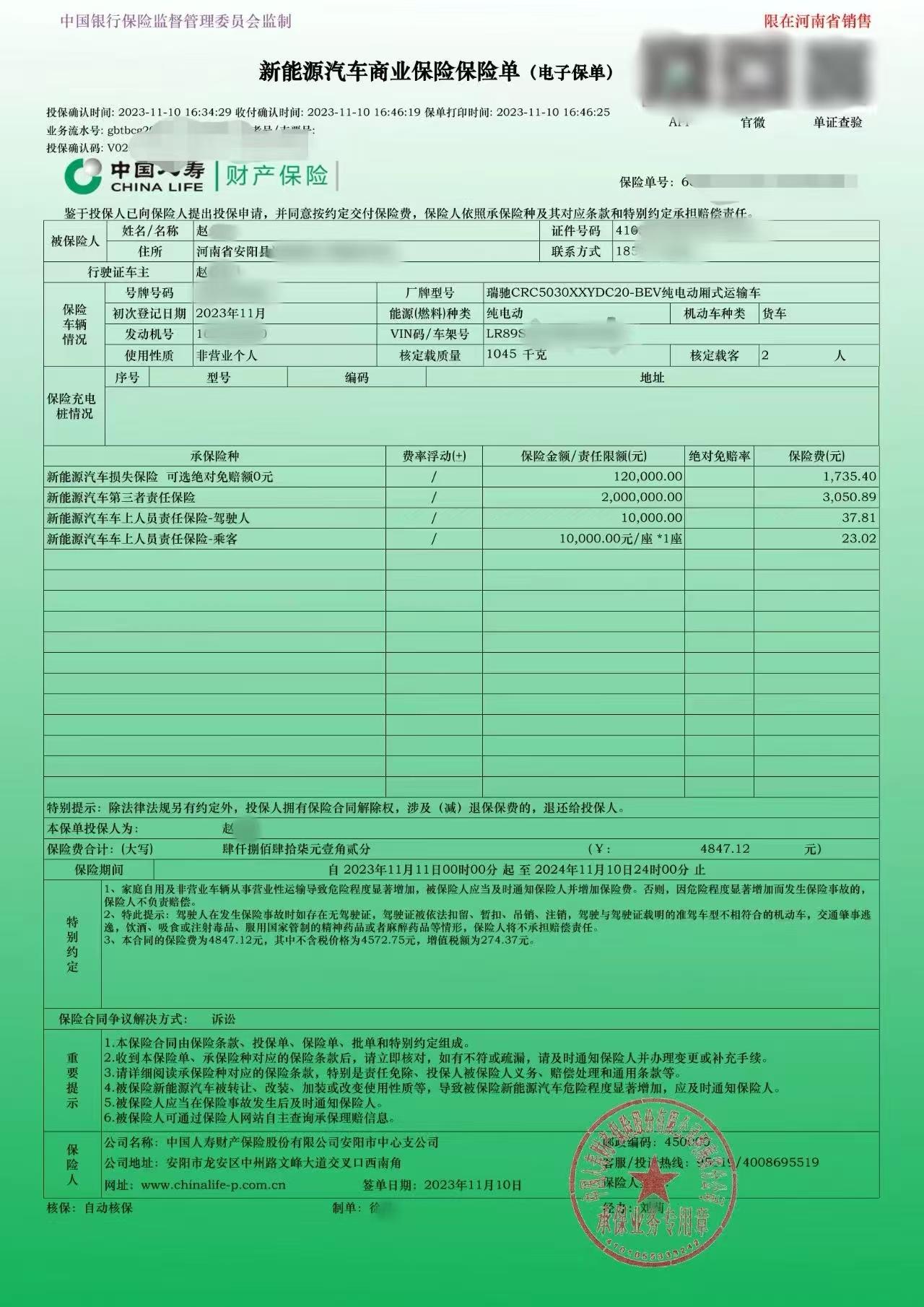

2023年11月,趙先生購入一輛新能源廂式貨車,購車發票顯示價稅合計7.7萬元(其中不含稅金額6.8萬元,即趙先生所說的“裸車6.8萬元”)。“買保險時,經銷商說人壽車險的人能代辦,我就掃了他們給的二維碼付了費。”趙先生提供的支付記錄顯示,他向中國人壽財險支付了6047.12元保費。

購車3個月後,趙先生翻看保單時發現問題:其中新能源汽車損失保險的保險金額爲12萬元,對應保險費1735.4元。“我的車開票價才7.7萬,保額怎麼會超過車價?這就是超額投保吧?”趙先生質疑,“12萬保額的保費肯定比7.7萬的貴,保險公司這是多收錢了。我問過保險公司,要是車輛全損,只按開票價7.7萬賠,不按12萬保額賠。”

維權無果——

監管認定違規,賠償問題卻無下文

趙先生就此事多次向人壽財險投訴,均未獲答覆。無奈之下,他向國家金融監督管理總局投訴。2024年7月,河南安陽監管分局調查後答覆:

中國人壽財產保險安陽中心支公司及其業務員存在幫助車商虛構車損險保額、車損險保額遠高於實際車輛價值、未審覈購車發票、未履行告知義務等違規事項。調查還發現,相關業務員承保時,未就投保人身份信息向客戶確認,也未就購車發票中車輛價格問題向客戶反饋。

針對上述問題,河南安陽監管分局已依法採取監管措施,責令該公司立即整改、嚴肅問責。

“按理說去年7月監管介入後,事情該很快解決。”趙先生無奈地說,“但這一年來,沒人告訴我裸車6.8萬對應的保額該收多少錢,按12萬的保額收費多收了多少,更沒人說多收的錢該不該退、該不該賠,始終沒有明確答覆。”

客服回應——

賠付按照發票價,會向相關方反饋

7月25日,華商報大風新聞記者聯繫人壽財險客服,工作人員明確表示,趙先生的保單若車輛全損,將按開票價7.7萬賠付,而非12萬保額。

通過該客服查詢,趙先生此前已多次通過個人電話向其公司投訴此事,但始終未得到明確處理結果。對此,客服未正面回應投訴處理滯後的原因,僅稱需向當時的業務員覈實具體情況。

對於新車開票價7.7萬卻按12萬投保車損險的原因,客服未解釋,稱需向當時的業務員瞭解。

記者表明身份後,要求人壽財險就趙先生的遭遇進行答覆,客服表示稍後會有專人聯繫記者,但截至7月26日,仍無人聯繫。

律師觀點——

超額部分無效,可追賠償

陝西恆達律師事務所高級合夥人、知名公益律師趙良善認爲:

根據《保險法》第55條,保險金額不得超過保險價值,超過部分無效。本案中,車輛含稅價7.7萬元可視爲實際價值參考,12萬保額高於實際價值,屬於超額保險,超出部分應認定無效。

趙良善表示,保險公司應退還因超額保額多收的保費。若查實保險員系故意爲之,涉嫌消費欺詐,車主可根據情節輕重,要求保險公司承擔多收保費的三倍賠償。

他還提醒,保險公司應以此爲鑑,自查自糾類似違規情況,全面排查業務,及時糾正問題,避免更多違規風險,維護自身信譽和市場秩序。

華商報大風新聞記者 謝濤 編輯 董琳