【本文僅在今日頭條發佈,謝絕轉載】

今日寒武紀股價大幅跳水,如斷線風箏般一路向下,接連失守1200元、1100元兩大關口,盤中最大跌幅一度接近14%,總市值回落到4700億元左右,一同下跌的還有“GPU雙子星”,摩爾線程和沐曦股份。

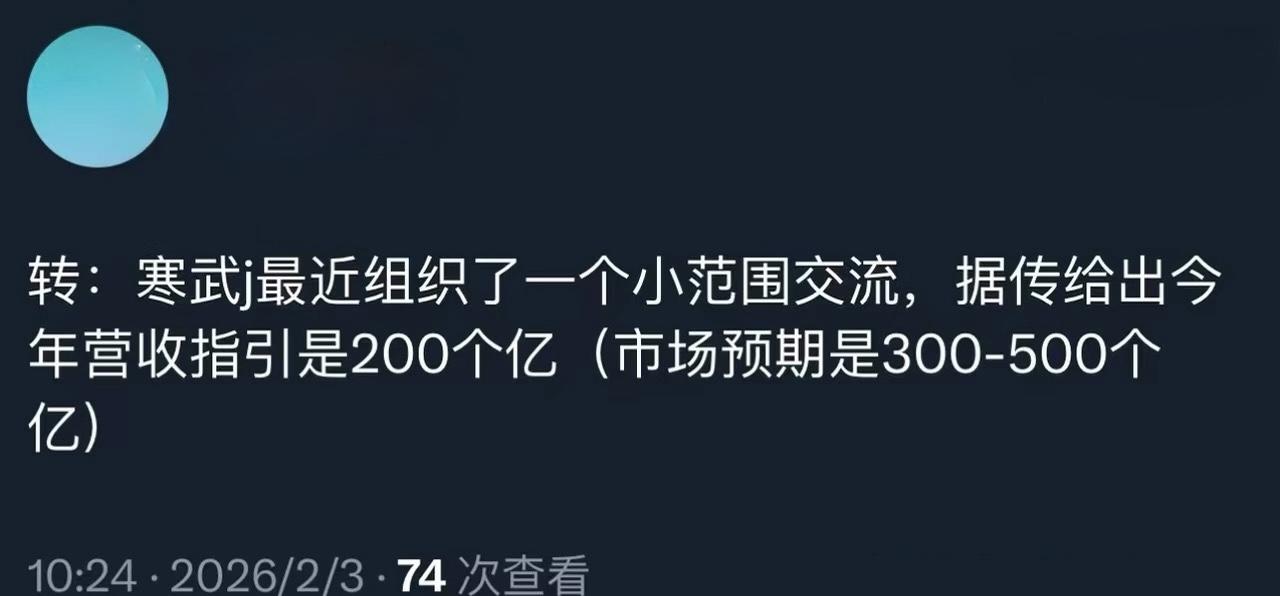

消息面上,有兩個小作文在網絡上盛傳,一個是關於寒武紀今年業績預測嚴重不達預期,暗示其增長可能無法持續;另一個是“遊戲行業或面臨稅率從6%向白酒行業32%靠攏的風險。若稅率上調,騰訊等平臺企業難以轉嫁成本,利潤空間將受擠壓”。

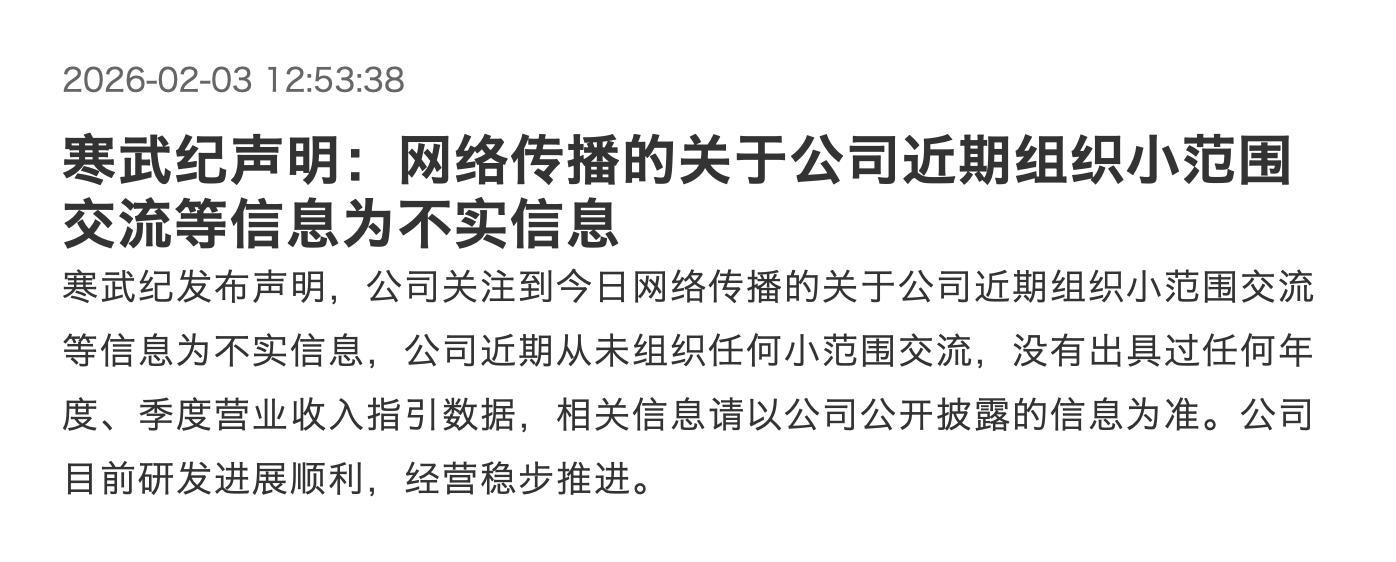

但隨後寒武紀也迅速作了回應,在回覆媒體的電話中表示,不清楚股價波動的原因,市場上很多的傳聞都是假的,併發布了聲明,稱上述在網絡中傳播的關於公司近期組織小範圍交流等信息爲不實消息。

讓人玩味的是,突如其來的暴跌,恰逢寒武紀剛發完“創紀錄”的25年度業績預告。在連虧8年後,實現歷史性的扭虧爲盈。

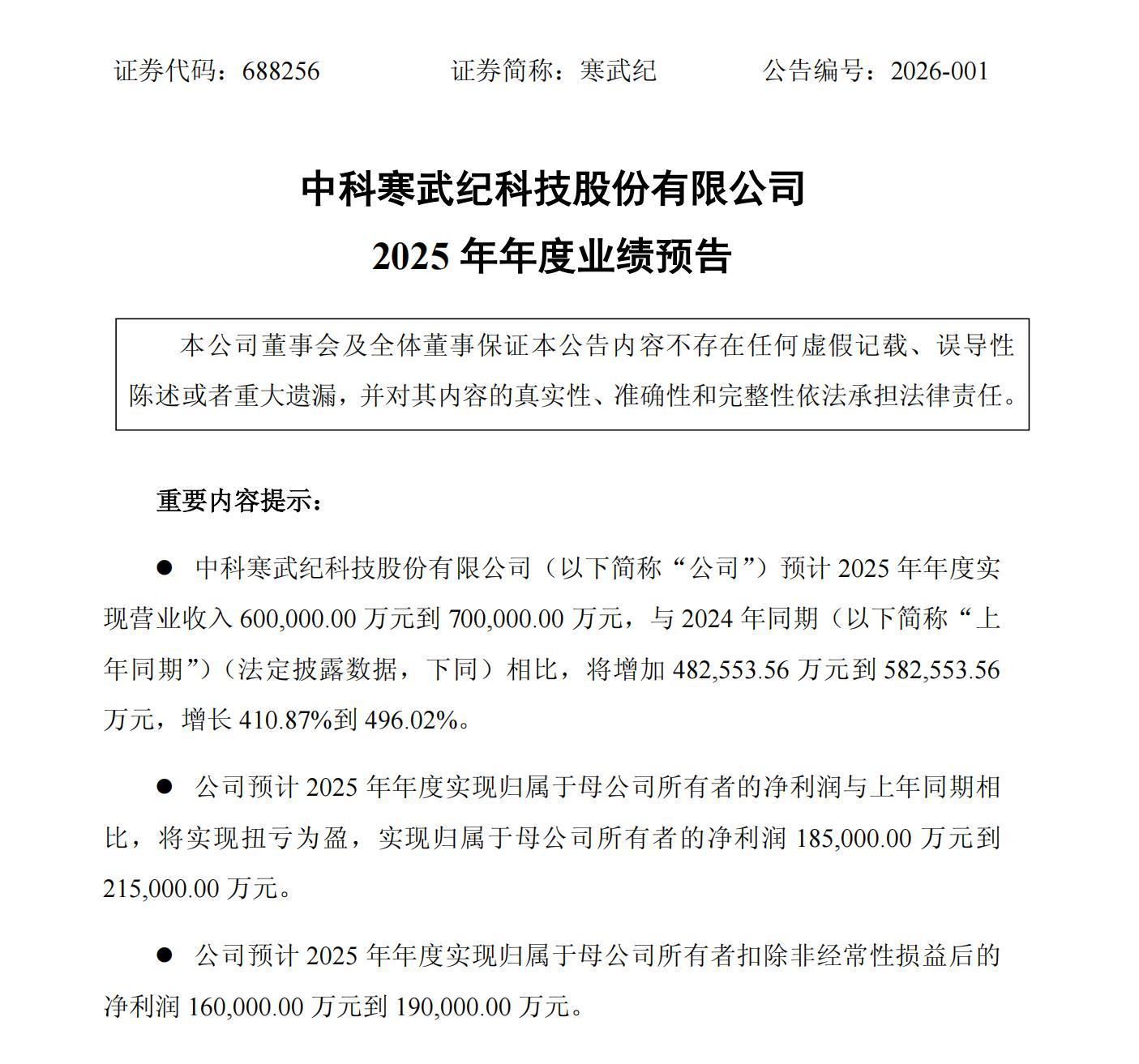

據披露,寒武紀2025 年預計實現營業收入60-70億元,與上年同期相比,增長 410.87%到 496.02%,實現歸母淨利潤 18.5-21.5億元。這是一份可以稱得上“爆炸性”的業績預告,本應成爲股價的強心劑。

但今天市場的反應讓股民們都懵了,爲何企業實現盈利,股價反而沒有了支撐,會因爲市場一份子虛烏有的小作文而大幅下跌?

8年虧了50億的“AI芯片第一股”

2016年,陳雲霽、陳天石兩兄弟創立了這家帶着中科院基因的AI芯片公司寒武紀。

自誕生起,寒武紀就走上了一條“高研發、長週期、重投入”的路徑,這也爲其長期財務虧損埋下了伏筆。數據顯示,從2017年至2024年,公司累計虧損超50億元。

虧損的背後,是近乎瘋狂的研發投入。2017年,公司營收僅784萬元,研發支出卻高達2986萬元,是營收的近4倍。此後,研發費用逐年飆升,2022年甚至達到15億元,佔當年營收比例高達208.9%。

這種“不計代價”的研發投入,讓寒武紀在國產AI芯片領域構築了堅實的技術壁壘,卻也使其長期陷於虧損泥潭。

2020年,寒武紀登陸科創板,成爲“AI芯片第一股”,但上市並未改變其虧損狀態。

真正的轉折點發生在2024年。隨着全球人工智能浪潮的爆發,特別是中國在算力自主可控上的迫切需求,寒武紀開始迎來收穫期。2024年,公司營收增長至11.74億元,虧損大幅收窄至4.52億元。

“市夢率”帶來的股價騰飛

在業績真正兌現之前,寒武紀的股價早已起飛。憑藉“國產算力龍頭”、“英偉達平替”的光環,寒武紀在資本市場上演了一場“市夢率”驅動的瘋狂行情。

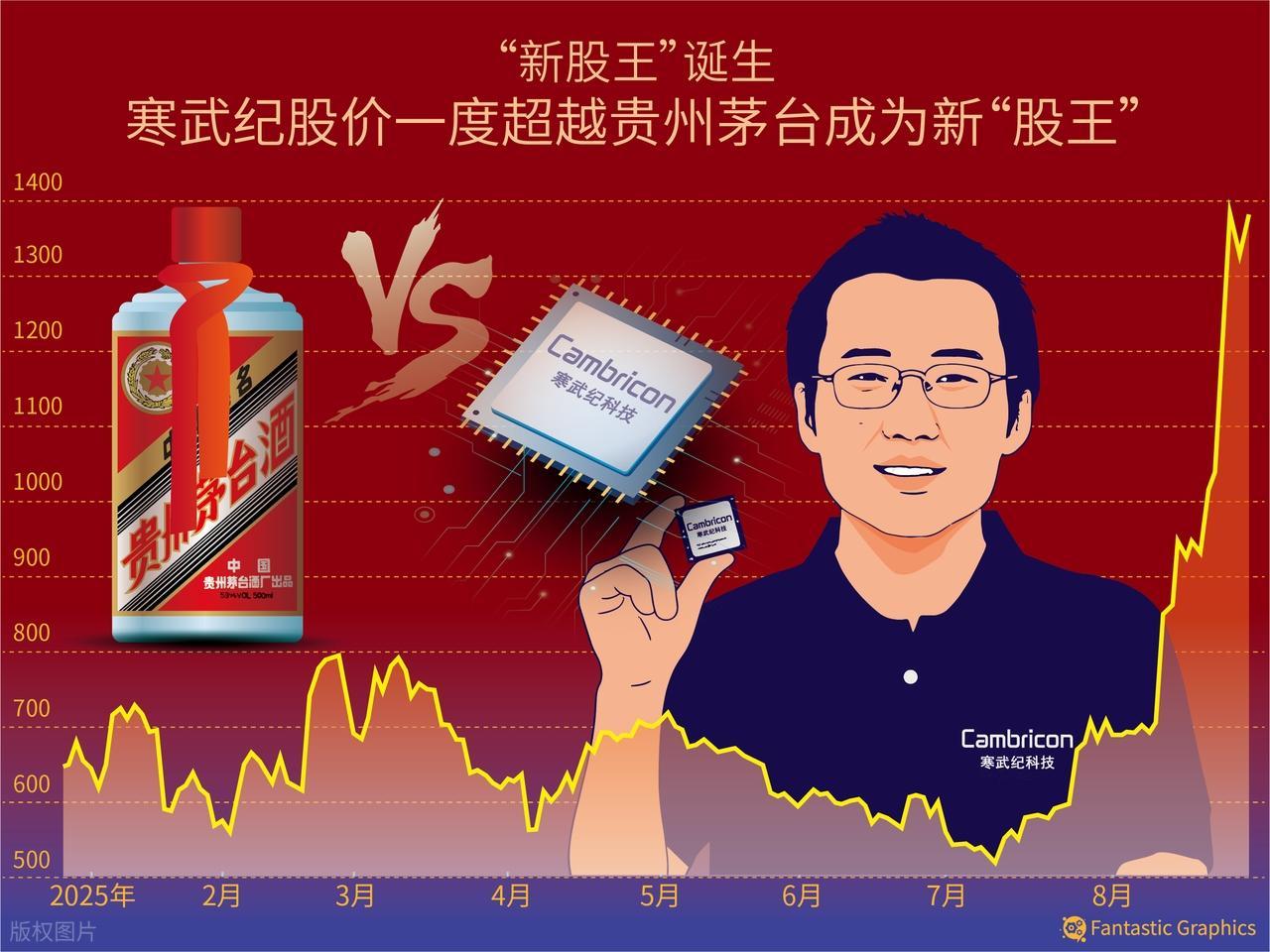

自2023年起,寒武紀股價開啓暴漲模式,從年初的54.15元/股一路飆升至2025年8月的歷史高點1595.88元/股,期間漲幅驚人,股價多次超越貴州茅臺,短暫登頂A股“股王”寶座。巔峯時期,其市值一度突破6700億元。

市場給予寒武紀如此高估值,邏輯清晰而大膽。國內雲廠商和互聯網大廠對自主可控AI芯片的需求呈爆發式增長,寒武紀作爲國內技術最領先的AI芯片設計公司,是最直接的受益者。

與此同時,以DeepSeek爲代表的本土大模型快速崛起,帶動了對高性能AI芯片的旺盛需求。更重要的是,隨着美國對高端GPU出口管制不斷收緊,英偉達在中國市場面臨巨大不確定性,這爲寒武紀等本土廠商留下了難得的市場窗口期。

在這些宏大敘事支撐下,寒武紀被冠以“寒王”“國產英偉達”等稱號。投資者不再關注其當下的盈利能力,而是在長期虧損階段押注其未來可能成長爲“中國版英偉達”的無限想象空間。

投資者習慣於用“市夢率”來爲寒武紀定價,不看市盈率,只看夢想的大小。公司每一個技術突破、每一份訂單傳聞,都能成爲股價上漲的燃料,虧損反而成了“專注研發、投資未來”的佐證。

暴跌背後是投資邏輯的切換

現如今公司實現盈利,投資者的心態發生了微妙變化。他們開始按下計算器,用傳統的估值模型來衡量這家公司的真實價值。

以寒武紀預計的2025年淨利潤中位數20億元計算,暴跌前近5000億元的市值對應市盈率仍高達250倍。即便對於高成長的科技股,這一估值也處於極高區間。

盈虧同源,處於高估值下的股價往往格外脆弱。任何一點風吹草動,都會情緒點從而導致股價波動。如同網友的發帖:“漲高了該下跌了,賺錢的資金要兌現完了,怎麼不跌”,直白地道出了估值迴歸的部分真相。

總而言之,這次暴跌的原因本質上是投資邏輯的切換,從講故事到算業績,從市夢率到市盈率,市場在用更冷靜的眼光審視明星公司的真實價值與未來潛力。