【本文僅在今日頭條發佈,謝絕轉載】

王奕然|中科院經管碩士

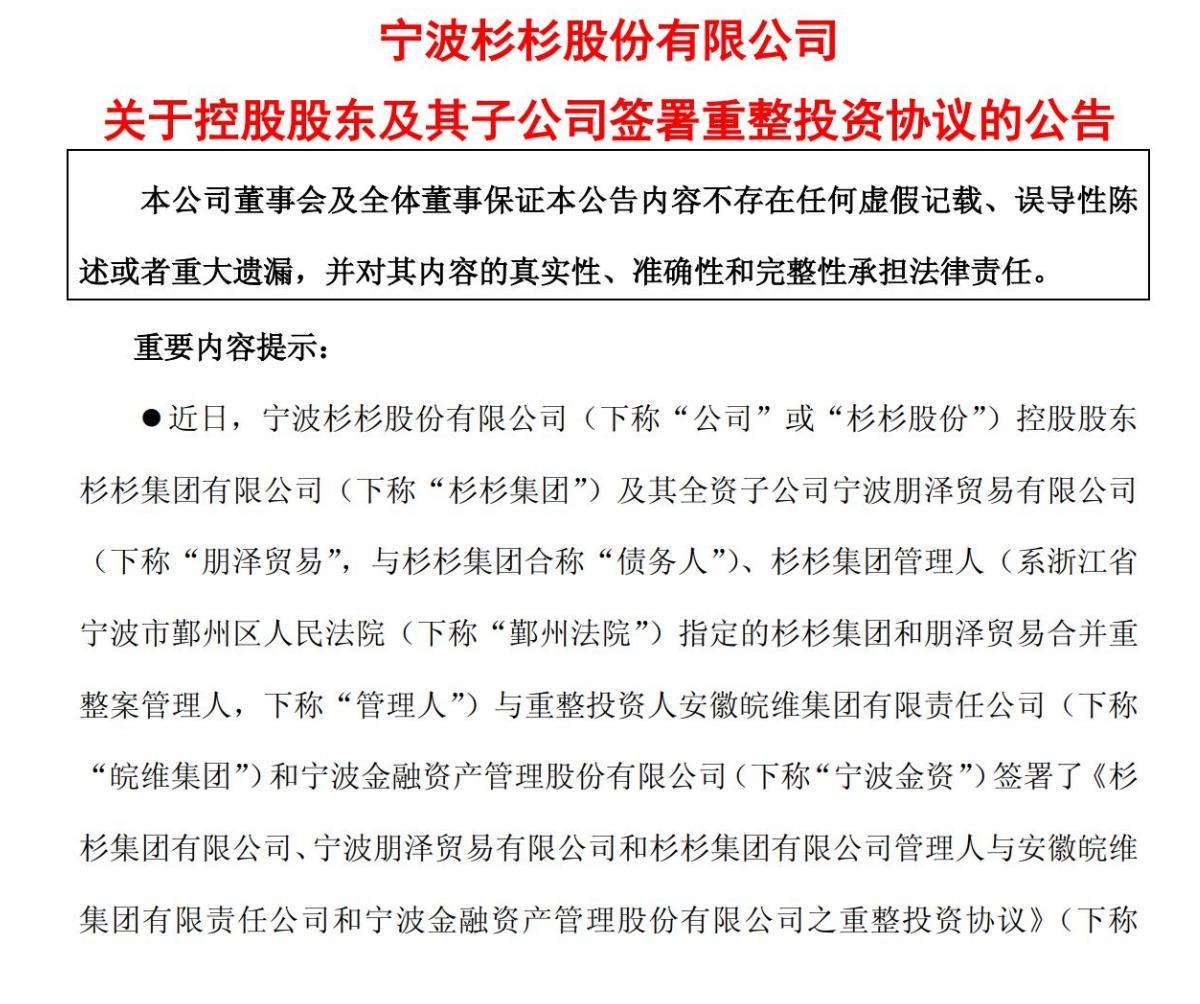

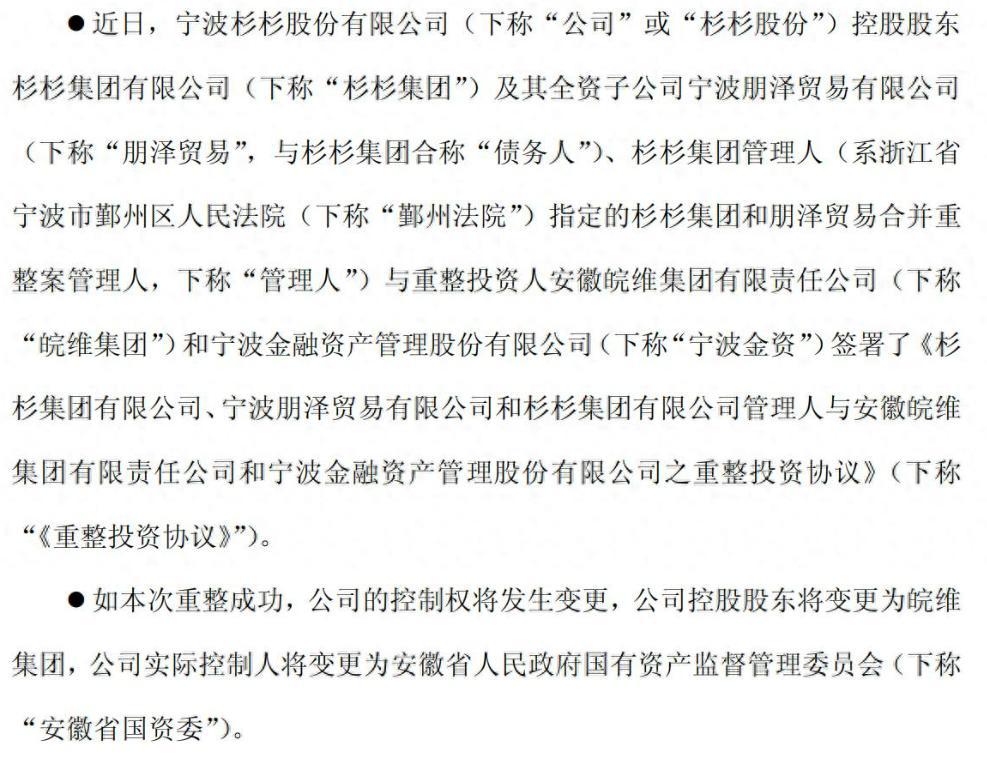

近期杉杉股份披露了重整進展,如果沒有意外,這家公司的實際控制人將變更爲安徽省國資委。

這家從中國服裝第一股起步,後來硬生生殺進鋰電材料領域做到龍頭位置的老牌民企,從市值高點到走進破產重整程序,差不多隻用了八百天時間。這八百天裏發生的故事簡直比電視劇還要跌宕起伏,但如果你以爲這只是一場豪門恩怨的鬧劇,那就看偏了。

很多人回顧這段歷史時,都會把創始人鄭永剛的突然離世看作一切的起點。2023年2月他在日本突發心臟病去世,留下了一個危險的權力真空。長子鄭駒剛接棒,繼母周婷就站出來爭奪實控權。這場高調的家族紛爭吸引了所有人的目光,以至於大家忽略了,在聚光燈照不到的角落,債務的引信已經被悄悄點燃。

就在喫瓜羣衆還在分析豪門內鬥誰輸誰贏的時候,真正的危機已經把這家巨頭逼到了懸崖邊上。

光環之下的債務陰影

如果把時間往前撥幾年來看,杉杉的路徑其實挺典型。最早它靠西服等服裝業務起家,在寧波紮根,又在上世紀九十年代中期登陸資本市場,拿下中國服裝第一股的名頭。後來的一次關鍵轉向就是從服裝走向新材料和新能源,選中了鋰電池負極材料和偏光片。

這兩塊業務都深度綁定下游電子和汽車產業,在新能源車和消費電子繁榮的年代,收益非常直觀。

2021年前後杉杉又通過收購和新建項目進一步加碼,比如收購國外企業相關偏光片業務,在雲南規劃大體量基地。這些佈局讓外界對它的全球化能力充滿想象,估值和股價在情緒推動下走到了接近五百億元的高位。

但這看似完美的擴張背後,其實埋下了一個巨大的隱患。

在行業高景氣的幾年裏,包括杉杉在內的很多新能源企業都在加速擴張。大量新建和併購項目帶來可觀的產能和收入增長,同時也把公司的有息負債推向高位,短期借款和一年內到期的債務比例變得更高。當利潤爬坡的時候,這些壓力暫時被蓋住了,可一旦水退去,裸泳的人就藏不住了。

真正推倒大廈的不是內鬥

很多人習慣把杉杉的急轉直下全部歸結爲家庭矛盾,覺得是家裏人打架把公司搞垮了。

家裏鬧矛盾確實讓外面的人心裏沒底,老闆換來換去也耽誤了救急的時間。但這其實只是一部分原因。真要說清楚爲什麼短短八百天就從頂峯摔到重整,還得看看他們兜裏的錢是怎麼借的,以及行業的大環境是怎麼變的。

鋰電產業在2023年前後出現拐點,價格回落,競爭加劇,產能過剩的苗頭變得更加清晰。杉杉參股的部分項目連續虧損,商譽減值和應收計提也拉低了整體利潤。水位一降,一些原本被忽略的槓桿問題就全露了出來。

再疊加行業整體對未來盈利預期下修,債權人對風險的敏感度提升,落在企業頭上的償債壓力迅速成倍放大。在這種背景下,公司內部如果沒有穩定高效的治理體系,問題就會被進一步放大。家族內鬥像是把聚光燈打在公司身上,但真正推着這艘船向下的,還是高槓杆加行業回調帶來的連鎖反應。

當債務的大山壓頂時,杉杉也曾試圖尋找外部援軍,但過程遠比想象中艱難。

爲什麼最後只有國資敢接

在杉杉宣佈重整後,其實來過不少意向投資人。公開信息顯示新揚子系、方大炭素等民營資本都曾出現在名單中,甚至一度傳出有產業鏈上下游的大佬想要接盤。但隨着盡職調查的深入,這些原本興致勃勃的民營資本一家接一家地退出了。

原因其實很現實,賬算不過來。

接盤杉杉不僅是收下負極和偏光片這些核心資產,還意味着要處理複雜的債務結構和歷史包袱。在鋰電行業普遍承壓的階段,很多公司更願意先保住自家資產負債表,把擴張節奏放慢,把錢花在更確定的項目上。在無法清晰測算回報和風險時,選擇按下暫停鍵是相當現實的決策。

最終願意走到最後的是安徽皖維集團與當地金融平臺組成的聯合投資方,也就是地方國資體系。國資在承受短期業績波動和壓降槓桿方面有更大騰挪空間,可以接受更長的回收期和更復雜的重整路徑。

國資託底之後給普通人的提醒

國資接盤的消息對杉杉的股東來說算是一個好消息,畢竟公司避免了直接破產清算的命運。

但這並不意味着投資者的風險就此解除了。在重整過程中原有股權或多或少會被稀釋,部分債權會通過債轉股等方式參與,公司治理結構也會更偏向穩健和長期。市場情緒短期內可能因爲不再擔心直接清盤而改善,但後續利潤修復和估值重塑往往需要耐心,過程難免有反覆。

國資在週期下行階段頻繁出手,救的是產業鏈上的關鍵節點,但不會爲所有投資者兜住過去的高溢價。從個人角度講,如果能在企業風光的時候多花十幾分鍾翻翻財報,看看現金流和槓桿,很多風險其實是可以更早察覺的。

現在國資進場兜底了,咱們再回過頭覆盤這八百天的折騰。其實很多當時沒當回事的細節,早就在以前的公告和財報裏寫得清清楚楚。#頭條精選-薪火計劃#