【本文僅在今日頭條發佈,謝絕轉載】

王奕然 | 中科院經管碩士

最近一個現象引起了很多人的關注。北京、上海、深圳、廣州四個一線城市的二手房掛牌量全部進入下降通道,杭州、蘇州、合肥、天津等二線城市也出現了類似趨勢。不少業主主動把房子從市場上撤了下來,不賣了。

圖源東方財富網

有人說這是樓市回暖的信號,業主開始惜售了。但我的判斷是,這更像是一個築底的過程,急跌階段大概率已經過去,但離真正的反彈還有距離。對普通家庭來說,現在最重要的不是猜房價漲不漲,而是算清楚自己手裏這套房子的真實持有成本。

撤單的真相不是看多,是賣不動了

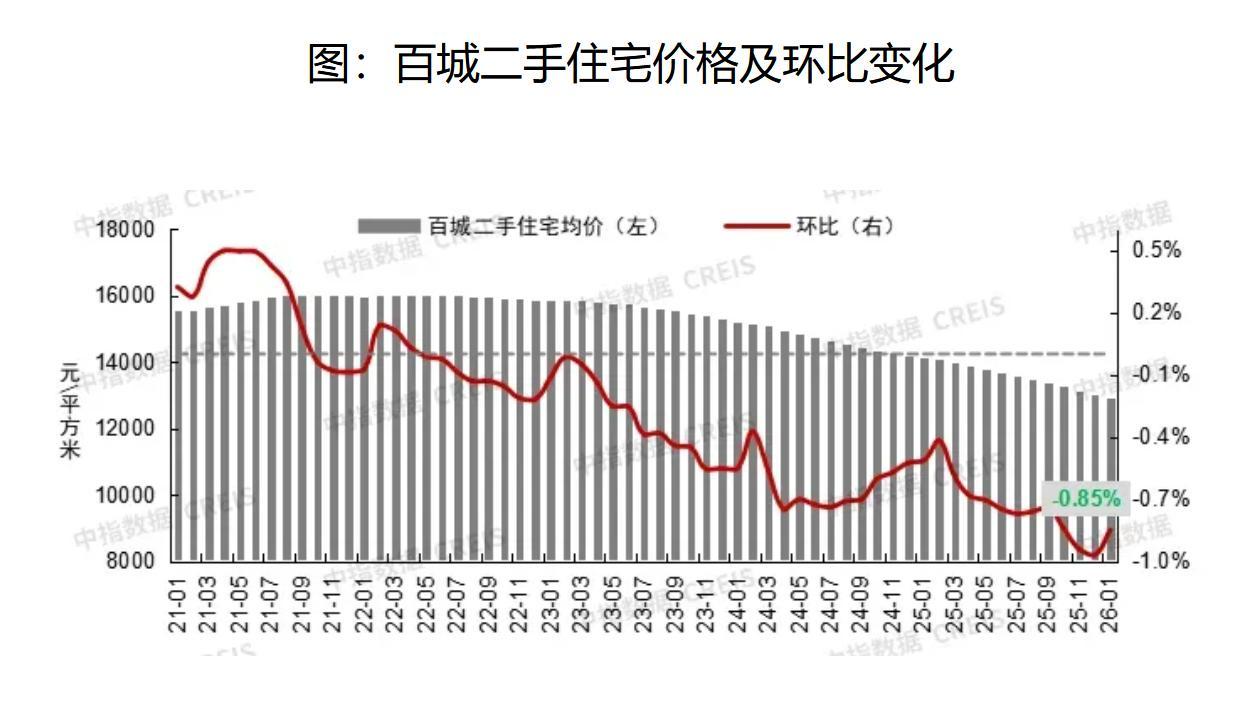

先看一組數據。中指研究院的統計顯示,百城二手房均價爲12905元每平方米,環比下跌0.85%,但跌幅比上個月收窄了0.12個百分點。國家統計局70城數據也印證了這個趨勢,二手房月環比跌幅從去年9月的0.64%收窄到了0.41%。

跌幅在收窄,但還在跌。

北京的二手房掛牌量從去年底的14.6萬套降到了14萬套左右,四個月減少了6000多套。上海更誇張,掛牌量已經連續9個月下降,二手房去化週期只剩4個月。深圳的二手房成交量創了10個月新高,部分門店周環比漲了70%到80%。

圖源中指雲

表面上看,掛牌量下降、成交量回升,像是市場在好轉。但仔細看就會發現,很多業主撤單不是因爲看好後市,而是因爲繼續降價已經沒有意義了。部分小區的房價已經跌到接近貸款餘額,再降就是倒貼錢賣房。這種情況下,與其虧本出手,不如先收着租。

這是一種被動惜售,不是主動看多。

租金回報率和房貸利率的微妙平衡

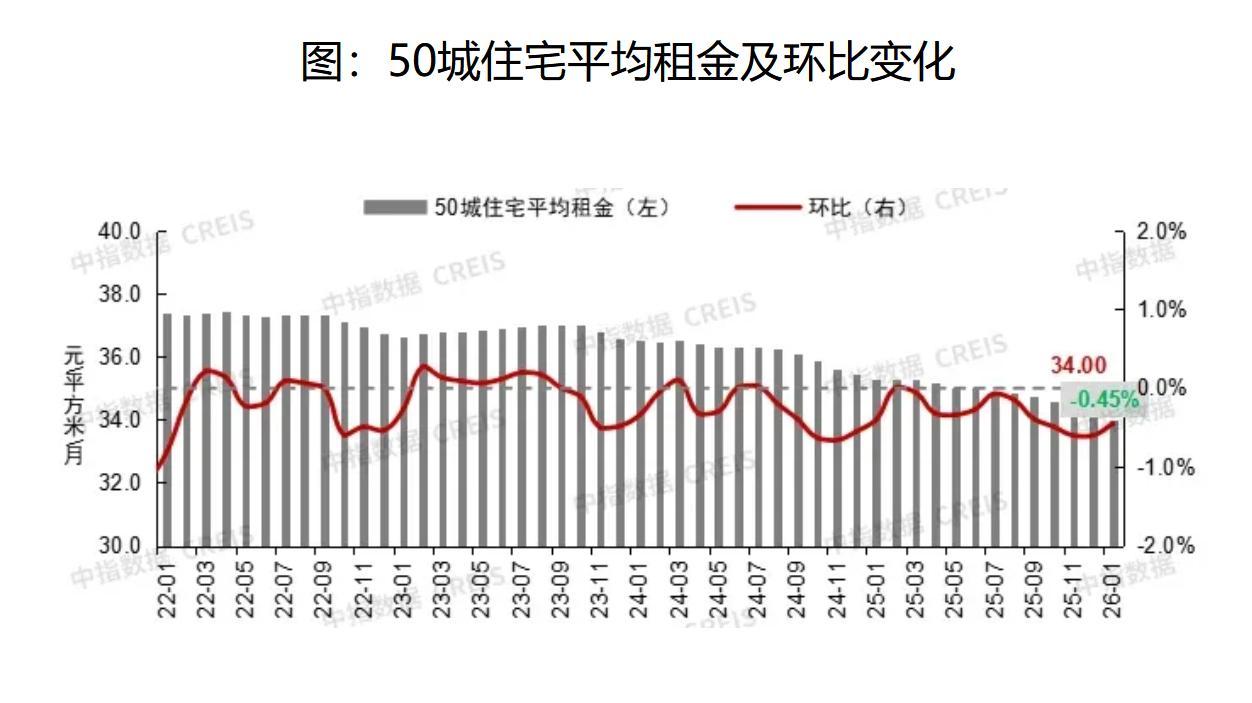

讓很多業主選擇不賣的另一個原因,是持有成本和租金之間的關係發生了變化。

目前商業貸款利率已經降到3.06%,公積金貸款利率2.6%。全國重點50城的租金回報率達到2.08%,部分小區甚至超過3%。這意味着對於已經還了大部分貸款的業主來說,每月的租金收入基本能覆蓋剩餘月供和物業費。

圖源中指雲

但這個平衡是脆弱的。它建立在兩個假設之上,利率繼續維持低位,租金不下跌。2026年有30萬億到60萬億元的長期存款到期,市場普遍預期LPR還有進一步下調的空間,利率端暫時問題不大。但租金端就不好說了,經濟下行週期中租金往往是滯後下跌的指標,寫字樓空置率的上升通常會在半年到一年後傳導到住宅租金。

所以現在的租金回報率能不能持續,還需要觀察。

成交量在回暖,但需求端的底氣還不夠

好消息是成交量確實在回升。北京1月二手房網籤15082套,連續三個月保持在14000套以上,同比增長21%。深圳1月二手房成交也創了近10個月新高。一線城市的交易活躍度在明顯改善。

但需求端的底氣夠不夠,要看幾個關鍵指標。居民存款在2025年上半年達到163萬億元,淨新增17.94萬億元,同比增長56%。錢是有的,但大家不願意花。這說明收入預期和消費信心還沒有完全恢復。

圖源新浪財經

樓市的本質是信心遊戲。供給端收縮只能減緩下跌速度,真正推動價格企穩甚至回升的力量,必須來自需求端。而需求端的啓動,需要居民收入預期的改善和資產負債表的修復。這個過程不會很快,但方向是對的。政策端持續發力,利率處於歷史低位,各地限購限貸也在逐步放鬆,這些都在爲需求端的恢復創造條件。

普通人現在該怎麼算這筆賬

對於手裏有房的人,現在最該做的事情不是猜房價走勢,而是算清楚自己的真實持有成本。

以一線城市一套90平米的兩居室爲例。月供按照3.06%的利率、30年期限來算,加上物業費、維修基金、折舊,每月的持有成本大概在8000到12000元之間。如果同地段同戶型的租金在5000到8000元,那持有成本和租金之間還有一個缺口。這個缺口就是你爲房產流動性和未來增值預期支付的溢價。

圖源網絡

如果你覺得這個溢價值得,那就繼續持有。如果覺得不值得,趁現在市場還有成交量的時候出手,可能比等到成交量再次萎縮時更明智。

對於剛需購房者來說,撤單潮反而是一個需要注意的信號。優質低價房源正在從市場上消失,那些地段好、價格已經跌到位的房子,業主正在把它們撤下來。如果你一直在等更低的價格,可能需要重新評估一下,因爲最好的撿漏窗口可能正在關閉。

急跌已經過去了,但築底需要時間。接下來的春季行情能不能放量,將是驗證這輪市場是否真正企穩的關鍵節點。

參考來源:

中指研究院:百城二手住宅價格月度報告