文 | kiki,作者 | 硅基研究室

美國加州聖塔克拉拉總部的99 Chicken炸雞店裏,63歲的英偉達創始人黃仁勳在大擺生日慶生宴後,繼續着自己的AI狂飆。

單從最新季度的財報業績來看,確實如此。

英偉達2026財年第四季度財報(截至2026年1月25日)顯示,該季度營收681億美元,同比增長73%;毛利率環比提升1.6個百分點,回升至75%的水平。

分業務看,佔比超九成的數據中心業務同比增長75%,環比增加111億美元至623億美元,高於華爾街預期的604億美元。

預期之中的超預期,這是黃仁勳給華爾街的成績單,但對市場來說,即便是持續增長的業績基本面,也難以帶來過去英偉達股價的飆升。

儘管黃仁勳在財報電話會上反覆提到OpenClaw等熱詞,重申和OpenAI的聯盟關係,向華爾街傳遞「AI列車不會減速」的信號,但暴漲的年代已經過去,英偉達正面臨一場定價和估值的「兩難境地」:

如果業績指引過於強勁,將引發市場過度投資的擔憂,但指引一旦溫和上調,又會被視爲增長放緩。

用深水資產管理合夥人Gene Munster的評價來說:“(英偉達)無論如何都可能導致市場波動。”。比賣鏟子的英偉達陷入更艱難處境的是,還有AI浪潮下美國軟件股的暴跌。

我們好奇一個關鍵問題:誰在接替英偉達暴漲?

誰在接替英偉達暴漲?

接替英偉達暴漲敘事的,有三類主要玩家:

英偉達的潛在對手們(博通等ASIC芯片廠商)、卡英偉達脖子的親密戰友(存儲產業鏈玩家)以及坐地收租的「地主」能源股們。

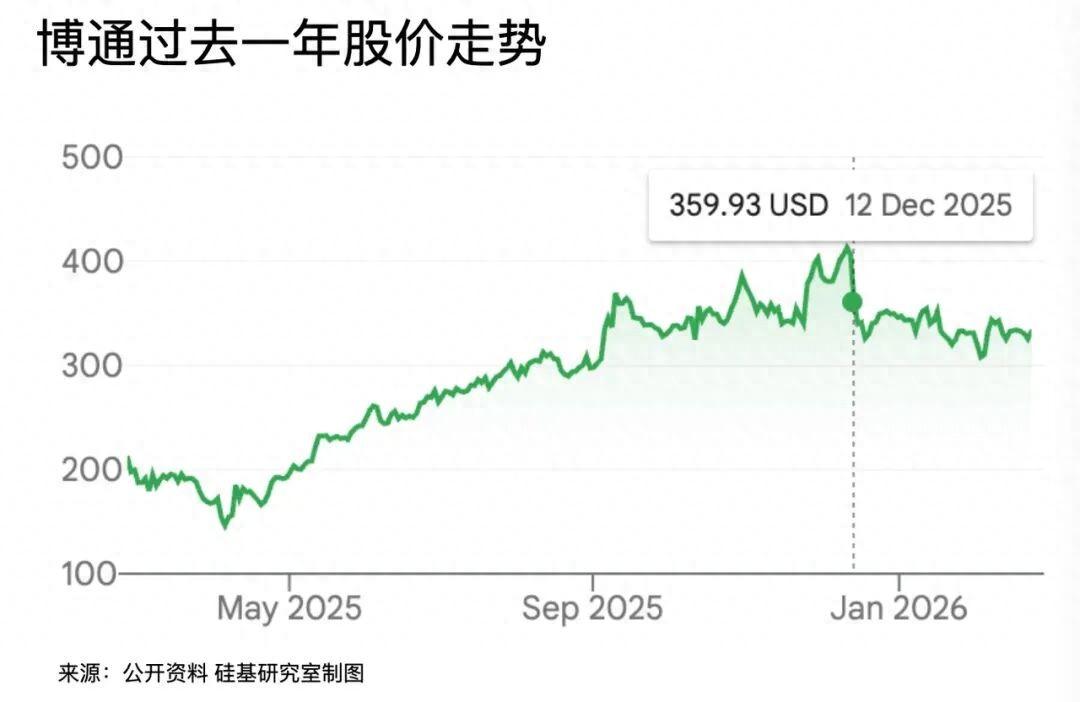

在英偉達的對手裏,市值和股價暴漲的除了老對手AMD外,而是悶聲發財的博通。自2023年初以來,博通的股價已上漲近500%,過去一年其股價漲幅達56%,遠優於標普500指數。

暴漲的股價下,博通早已躋身萬億市值俱樂部,伯恩斯坦還把其與英偉達共列爲「2025年頂尖股票」,甚至其CEO陳福陽還一度被媒體稱爲「下一個黃仁勳」,個人股票薪酬也持續飆升。

據外媒報道,陳福陽自2021年以來三度收穫博通的限制性股票獎勵,價值從最初近2.69億美元,飆升至2024年底約20億美元,僅三年就飆升超7倍。

另一類玩家,則是「卡」英偉達脖子的存儲產業鏈玩家們。

過去一段時間內,受益於「存儲慌」,存儲廠商們從算力配角搖身一變成爲主角,在分析師們預測的「超級週期」內,收穫了資本甜蜜的青睞。

據高盛數據,如美光、西部數據、SK海力士、三星等內存股自2025年四季度初以來股價平均上漲約145%,年內平均上漲約55%。

內存股們不僅股價均創歷史新高,曾經復興之夢也似乎也更近了一步,開年以來,三星電子離萬億美元只有一步之遙。

還有一類看似傳統、但在AI物理世界裏坐地收租的玩家——能源股們。

黃仁勳口中的「AI工廠」和科技巨頭們的數據中心軍備競賽,轉化爲了能源股們手中的訂單。

GE Vernova過去一年股價漲幅達到了161.31%,超過英偉達。2025年全年,GE Vernova新簽訂單金額爲593億美元,同比增長34%,同時目前在手積壓訂單規模已達到1500億美元的歷史高位。

另一邊核能巨頭Constellation Energy,其估值邏輯已從傳統的公用事業轉向AI浪潮贏家,遠期市盈率遠30倍。

暴漲的三個原因

黃仁勳曾說:“沒有投資算力,就沒有營收成長。”

上述三類玩家的估值暴漲,都依賴市場對AI基建需求的擴張。據高盛的觀察,包括製造設備、服務器與網絡、晶圓代工與IDM、電力與公用事業等領域的估值,都普遍高於過去五年均值。

撇開市場短期的炒作情緒,對比華爾街對英偉達的溫和反應和這羣走向其他的新玩家們,恰好印證了當下AI行業正在經歷一場結構性變革。

第一,是從過去的「不計成本」轉向「ROI焦慮」。

過去,科技大廠和雲服務廠商買英偉達芯片、大建數據中心,是搶「入場券」,是害怕錯過的恐慌,但現在,他們也開始計算ROI。

儘管谷歌、Meta等大廠都重申未來在資本支出上不計成本的投入,但考慮到性價比和分散風險,自研芯片,擁抱定製ASIC都已成爲大廠們的共同選擇,包括谷歌TPU、亞馬遜Trainium、阿里等定製芯片均在快速上量。

這也是爲什麼博通CEO陳福陽很早就在臺積電30週年慶論壇活動發出這樣的預言:

博通CEO陳福陽和美國總統特朗普 圖源:網絡

“半導體產業將有全新的垂直整合,在新的半導體生態系,雲廠商纔是主宰者,他們終將自己設計晶片、製造晶片。”

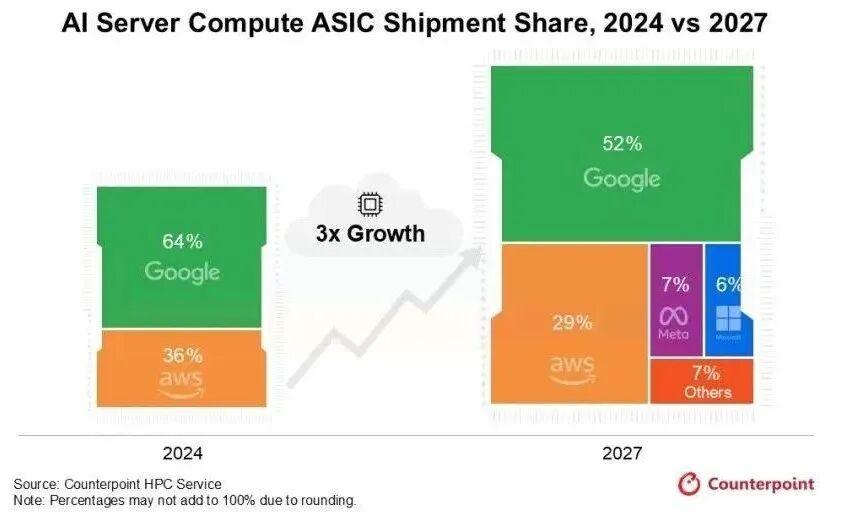

據Counterpoint Researc的預測,全球十大廠商ASIC服務器出貨量預計將在2024年至2027年間增至三倍。

第二,AI的「物理極限」正在強勢迴歸。

「算力的盡頭是電力」「卡英偉達脖子的不是摩爾定律,而是熱力學定律」。如星際之門龐大的野心背後,A普通人每一次與AI的日常交互、超大規模AI數據中心裏數十萬個芯片集羣工作,都離不開現實的電力、冷卻等能源基建的協同。

畢竟,一座超大規模數據中心的功耗可超過1吉瓦,相當於一座中型城市的用電量。

黃仁勳其實也早就意識到了這一點,他曾在自己的「五層蛋糕」(Five-Layer Cake)理論裏,將AI的第一層就視爲能源,並下場投資了多家產業鏈公司——

包括比爾·蓋茨創立的核能公司TerraPower和核聚變公司Commonwealth Fusion Systems,圍繞數據中心用電解決方案優化的芯片、算力、電網管理等大中小企業,如Emerald AI、Utilidata等。(關於英偉達的投資版圖可參考我們的深度報道:《瘋狂英偉達,瘋狂撒錢》)

第三,各國AI產業競爭的新一輪加劇。

除了AI基建成因外,上述玩家的估值暴漲還有一個大背景:各國AI產業競爭的加劇。

美國「能源股」備受關注背後,離不開政府關於製造業迴流與再工業化相關政策的驅動。

如美國瘋狂的「星際之門計劃」背後站着的不僅是OpenAI、甲骨文們,還有一家負責數據中心開發和運營的創企Crusoe。

Crusoe在阿比林(Abilene)建立的AI數據園區 圖源:OpenAI

而這家企業手握的一張王牌就是,很早就和GE Vernova等能源企業建立了合作關係。鎖定能源巨頭們的燃氣輪機、風機、儲能設備等豐富的能源設備,是數據中心能夠運轉的關鍵。

再看半導體產業,在韓國芯片雙雄三星和SK海力士股價飆升的同時,韓國政府在去年12月宣佈,計劃到2047年總計投入700萬億韓元,新建10家半導體制造廠,使韓國成爲全球最大的芯片生產中心。

其中的一項關鍵目標就是,將投資2159億韓元押注神經處理單元(NPU)和內存處理(PIM)等下一代存儲芯片技術。

韓國貿易、工業與資源部部長Kim Jung-kwan說:“我們將支持世界領先的存儲芯片製造業務,同時通過涵蓋設計、生產及需求環節的合作關係,將無晶圓廠生態系統擴大十倍。”

不完美的接棒者們

佔盡政策的天時、AI轉向物理世界的地利和市場計算ROI的人和,這羣英偉達接棒者的暴漲不是偶然。

但即便如「完美」的英偉達,市場對其苛刻的質疑和增長焦慮下,也再度暴露出:AI浪潮裏,不存在完美的科技股。

高盛將英偉達這種現象概括爲「over-earning(過度賺錢)」的市場心理——當公司在週期高點表現過強,反而容易引來對競爭加劇與需求可持續性的擔憂,最終表現爲「盈利繼續強、但估值收縮」。

簡單來說,即便如英偉達,也會備受挑剔投資者的質疑:你是成長股,還是價值股?

而接替英偉達暴漲的玩家們,當然也不是完美的。

一方面,這是投資本身避險心理的體現。

就像花旗分析師Ryan Levine的觀點,投資者會擔憂AI板塊波動而湧向避險資產,這也是爲什麼能源等公用事業將成爲受益者。“公用事業站在贏家一方,因爲企業會持續加碼電廠、輸配電線路建設。與其他可能受損的經濟領域相比,它們是資本開支加速的直接受益者。”

另一方面,他們也難以跳出前人所面臨的問題和技術週期的不確定性。

就像博通,也遲早會遭遇和英偉達的風險,自己的客戶,都會變成自己潛在的對手;GE Vernova當下的光環,也是資本對其未來的業績持續增長的高預期。

這些對於英偉達的靈魂拷問,已經早早寫在了這些接棒者的命運裏。

參考資料:

MIT科技評論:深度解讀超大規模AI數據中心:核電站供電、液冷取代空調,AI正在重塑全球能源版圖|2026十大突破性技術

硅谷101:GE Vernova:從“沒落帝國”剝離,到AI電力危機下的大贏家

華爾街見聞:高盛談AI交易:“AI基建”的下半年風險,“AI應用”的“輸家”短期難翻身