本文僅在今日頭條發佈,謝絕轉載

2026年開年,很多大佬都被一個新的資本信號所吸引,今年以來,流入歐洲、日本及其他國際發達市場股票基金的資金合計達1040億美元,而同期流入美國股票基金的僅有250億美元。這是國際資本有史以來第一次出現瞭如此大的反轉。這究竟是短期避險情緒作梗,還是一個長達數十年的全球再平衡金融秩序開啓,當中美日三大經濟體的資金流線發生逆轉,普通人的資產配置邏輯該如何應對?

過去十幾年,美元價值由於相對穩定,始終是全球資本的唯一最終流向。即便是年GDP複合增長率接近10%的柬埔寨瘋狂吸引着全球熱錢的進駐,也不敵美國強大的虹吸效應。2026年,這個一直上演了多年的劇本正在被改寫。

今年全球資本市場的劇本,反轉比翻書還快

全球資本市場估計也是受國內無腦短劇壞配角們的影響,反轉的比翻書還快。一向是全球資金爭搶的寵兒的美國,現在突然成了誰都看不上的廢物贅婿。美國銀行的一組數據更是火上澆油,今年流向歐洲、日本這些發達市場的資金,加起來已經飆升到1040億美元,是流向美股的4倍。國際權威評級機構美國星辰公司也來補刀,光1月份,國際股票ETF就淨流入516億美元,創下近幾個月的新高。

美國失寵了,那錢都去哪了呢?首先是日本。日經指數受此影響,開年就直接把美股甩在身後,小日子們過完年突然覺得自己硬起來了,內需回暖了,日本經濟在2025年第四季度重回增長軌道,這是30年來不多見的情形。無獨有偶,隔壁鄰居韓國綜合指數都飆升了近15%,亞洲整體都挺熱鬧。

另外一波資金,都跑到了咱們中國。外資對中國的態度開始發生根本性轉變,以前是嘴上說看好,但手上不動。現在是通過AI算法預測、模擬,最終指向都匯聚成一個高頻詞——long only(純多頭策略),意思是不玩對沖,一直買就完了。

2026年開年,KGI凱基證券預期美聯儲減息將推動資金迴流A、港股,並設定2026年恆生指數目標爲30000點,潛在增幅約14%(截止2026年2月26日收盤,HSI恆指26381.02點)。

美股一直閉眼漲,全球資本絞肉機的時代已經過去了,2026年,資本再不相信投資慣性,而是用腳投票,全球大掃貨。沒有誰能成爲永遠的贏家。

全球配置潮流下,美國例外論正在瓦解

美銀首席策略師邁克爾·哈特內特最近有個判斷正在被市場反覆驗證:“特朗普搞的‘經濟高熱’,正在催生一個全新的交易邏輯——ABD,也就是‘除了美元,啥都能買’(Anything But Dollar)。過去那套‘美國例外論’,正在變成‘全球再平衡’。”

這話不是喊口號,背後是三個實打實的驅動力在推着錢往外跑。

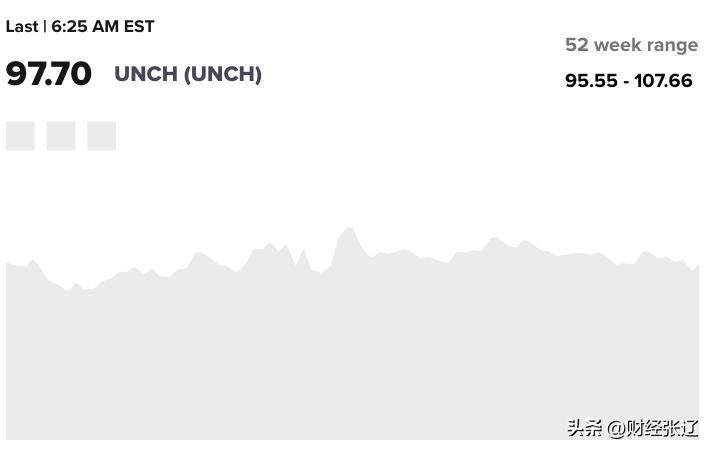

第一個,是弱美元週期來了。 從2024年底到現在,美元指數已經跌了10%。別小看這10%,美元一軟,海外資產的性價比立馬就上來了——同樣的盈利,換成美元更值錢。第二個,是AI產業鏈搬家了。 全球都在瘋AI,但最大受益者不是硅谷,而是亞洲。臺積電、SK海力士、三星、鴻海——這些AI算力的“心臟”和“血管”,全扎堆在亞洲。第三個,是美國自己後院起火。 特朗普關稅政策一折騰,市場開始嘀咕:美國還能當多久的“老大”?國債越堆越高,政策天天變臉,機構們不得不重新算賬:美股的確定性,還值那麼多溢價嗎?美世諮詢的首席投資官唐·卡爾卡尼說得剋制一點:“不是非要清倉美股,但確實該減一點,做個再平衡。”

但你千萬別把這輪資金外流,理解成“拋售美國2.0”。基金經理們反覆提醒:這不是2008年那種奪門而逃。大多數人依然相信,美股還是那個帶頭大哥,只是以後不會再一個人跑那麼遠了。

真正的變化,是投資者的信條變了——從“All in 美國”的執念,轉向“全球配置”的常識。

資金大遷徙中,中日如何成爲全球資金配置新主場?

如果把這輪全球資金大轉向比作一場資產配置的“選秀”,那日本和中國,正好代表了兩種完全不同的畫風。

日本正從一個“避險過渡區”,慢慢長成“內需驅動型選手”。這輪全球動盪裏,日本不是最亮眼的那個,但卻是“不那麼耀眼、但足夠穩”的選擇——不靠風口,也能站住腳。

而中國,畫風完全不一樣。凱基證券首席投資總監梁啓棠有個判斷值得細品:“2026年是中國經濟的關鍵轉折點。市場最核心的信號,不是估值低,而是錢開始‘醒’了——那幾百億趴在低息定存裏的居民儲蓄,正在慢慢往外挪,去找回報。” 這話聽着不炸,但細想很重:中國資產的敘事,正在從“估值窪地”轉向“資金甦醒”。

所以你看,日本是“穩”,中國是“醒”。一個是風浪裏的壓艙石,一個是甦醒中的發動機。這輪全球再平衡裏,它們倆剛好站在兩個不同的點上,但指向同一個方向:錢,正在重新認識亞洲。

如果美元不再硬通,普通人的資產配置邏輯怎麼調?

錢正在全球範圍內重新洗牌,那咱們普通人的資產配置,到底該怎麼調?先認清三個事實。第一,美股還是核心,但別再閉眼重倉了。AI還在撐盈利,但估值已經拔不動了——以前是“買什麼都漲”,現在是“買對了才漲”。第二,日本和歐洲,值得放進組合當“壓艙石”。不求多亮眼,但求穩得住。第三,中國和新興市場,正在從“可選項”變成“必選項”。估值在地板上趴了這麼久,資金開始迴流,加上AI產業鏈全在亞洲——這一輪新興市場的上漲,不再是“靠資源講故事”,而是“科技+製造”雙輪驅動。

當然,方向對了,還得躲坑。

第一,別一看“拋售美國”的標題就清倉美股——那是標題黨,不是投資策略。第二,別一聽“新興市場牛市”就閉眼衝——這一輪是結構性的,得挑着買,不是普漲。第三,盯緊美元。美元要是繼續軟下去,新興市場的故事還能講很久;美元一旦再次硬起來,節奏就得重新算。

所以,2026年的資產配置,已經不是“買什麼”的問題,而是“怎麼客觀地看世界”的問題。雞蛋不放一個籃子,是常識;知道放哪個籃子更值錢、放哪個容易翻,纔是本事。