記者 田進

江蘇宿遷村幹部寧祥峯發現,他從去年12月發佈的多條關於城鄉居民基本養老保險(因目前仍較多覆蓋農村人口,除最後一部分,下文統稱“農民養老金”)補繳短視頻“爆了”,熱度遠超戶口遷移、土地流轉等話題。很多人還會在後臺向他諮詢,是否該以最高檔給父母補繳農民養老金。

他說:“大家似乎都意識到補繳農民養老金是一筆穩賺不賠的‘生意’,活得越久賺得越多。”

一位縣級財政部門人士也發現了類似的現象,當地按最高檔次繳納農民養老金的人數比例,近年來逐漸上升。他判斷:“隨着人均可支配資金顯著增多,未來‘多繳’的人數將持續增加。”

城鄉居民基本養老保險制度建立時間較晚,由於需繳夠15年才能領取養老金,因此制度給2009年已滿45歲的人提供了一個“補繳”的窗口期。但這一補繳制度至今在大部分地區延續了下來。

從2025年年底開始,“給父母補繳農民養老金”的話題在抖音、小紅書等互聯網平臺迅速升溫。大量普通人在上千條評論裏如同探討理財產品一般,詢問或分享如何補繳農民養老金以及能獲得的實際收益。

如果以一款理財產品的角度去觀察農村養老金,會發現這是普通人能夠“買到”的最划算的“理財產品”。在一些養老金補貼力度較大的城市和省份,老年人一次性投入約10萬元的“本金”,按照最高檔補繳養老金後,每年可獲超1萬元收益,直至去世。

即使以最保守的方式計算,領取養老金至80歲(“十五五”時期,中國人均預期壽命將提高到80歲)的年化收益率也能超過4.5%。由於補繳的資金全部進入個人賬戶,如果老人去世時個人賬戶還剩餘資金,這些錢也會被退回。

農民養老金制度設計中就包含了“鼓勵補繳”和“多繳多得”的政策意圖。通過一次性補繳,不僅能夠較快地充實城鄉居民基本養老保險,也能夠爲農村老人養老提供物質基礎。

但這一制度也面臨現實條件的約束。

首先,作爲一個本應更具普惠性質的制度,由於不同地區財政補貼力度不同,基礎養老金存在極大差異。比如雲南等省份農村養老金每月約200元,但北京、上海等地區則能達到約1000元。

因此,同樣是一次性補繳10萬元,在不同地區辦理補繳手續,能領取的農民養老金存在明顯差異。這也讓一部分人開始謀劃“社保移民”,即在滿60歲之前,把戶口遷至基礎養老金更高的地區。

其次,如同城鎮職工養老金一樣。隨着農村人口老齡化逐步進入高峯,這一養老金制度同樣面臨較大的可持續性挑戰。因爲農民養老金“穩賺不賠”,個人“賺的”部分就需要由農民養老金資金池裏的統籌基金來支付,而統籌基金就來源於財政補貼以及尚未領取農民養老金人羣的繳費。

因此,部分地區已經收緊了補繳政策,比如要求延遲領取養老金或不允許按照最高檔補繳。

上述縣級財政部門人士說,隨着人口老齡化的加劇和新生兒出生率的持續走低,農民養老金的繳費羣體規模正在逐年收縮,這意味着未來這一養老基金將面臨較大的收支平衡壓力。

“投資”

2026年春節後,歷經一週詢問、計算後,梁珊按照最高補繳標準,用一年積蓄,一次性地給即將60歲的父親補繳了9萬元農民養老金。

在當地社保局,工作人員給梁珊算了一筆賬:按照最高檔補繳,滿60歲的次月就可開始領取每月973元的養老金。即使不考慮財政補貼提高、個人賬戶利息收入等帶來農民養老金上浮這一因素,梁珊的父親也能在8年內收回“本金”,此後領取的養老金全都是“利潤”。

在梁珊的老家湖南瀏陽農村,養老是個大問題。之前,梁珊的父親在她面前唸叨過幾次羨慕別人能按月領養老金。

梁珊盤算了一下:與其每月給父母幾百元生活費,不如直接給他們補繳養老金。這9萬元,就算給父母,他們也捨不得花。

補繳後,父親的一句話讓梁珊印象深刻:“以後就算不工作,也能按月領1000元,就不用你們再操心了。”

梁珊父親能一次性補繳源於農村養老金特殊的制度設計。

城鄉居民基本養老保險,是專門面向農村居民和城鎮非就業居民的基礎性養老保障制度。2009年,新型農村養老保險制度率先建立;2011年,城鎮居民社會養老保險制度相繼建立。2014年,國務院將兩項制度正式合併,統一更名爲城鄉居民基本養老保險。

該制度採用“個人繳費+政府補貼”的方式籌資,參保人自主選擇繳費檔次,繳費全部進入個人賬戶;中央和地方政府提供財政補貼。參保人年滿60週歲、累計繳費滿15年,即可按月享受城鄉居民養老保險待遇。

由於制度建立時間較晚,如果嚴格按照“至少繳滿15年”的要求,2009年制度啓動時年齡已超過45歲的農村居民無法在60歲前繳滿15年。爲此,按照制度設計,參保人在年滿60週歲時,可一次性補繳不足年限,最多補繳15年。

無論以何種方式繳納,參保人個人賬戶部分按照139個月設計,每月能從個人賬戶中領取的金額爲繳納總數除以139。139個月(約11.5年)後,個人賬戶資金已經支取完畢,但養老金待遇不會降低,“視同”個人賬戶裏依舊有資金;即使個人在60—71.5歲之間意外去世,個人賬戶裏未被領完的資金也會全部退還給老人家屬。

這種制度設計也是一部分人認爲的農民養老金補繳“穩賺不賠”的原因:不足部分財政補齊,未領取部分退還給人。

如果以投資回報率去衡量農民養老金的一次性補繳,收益也相當可觀。

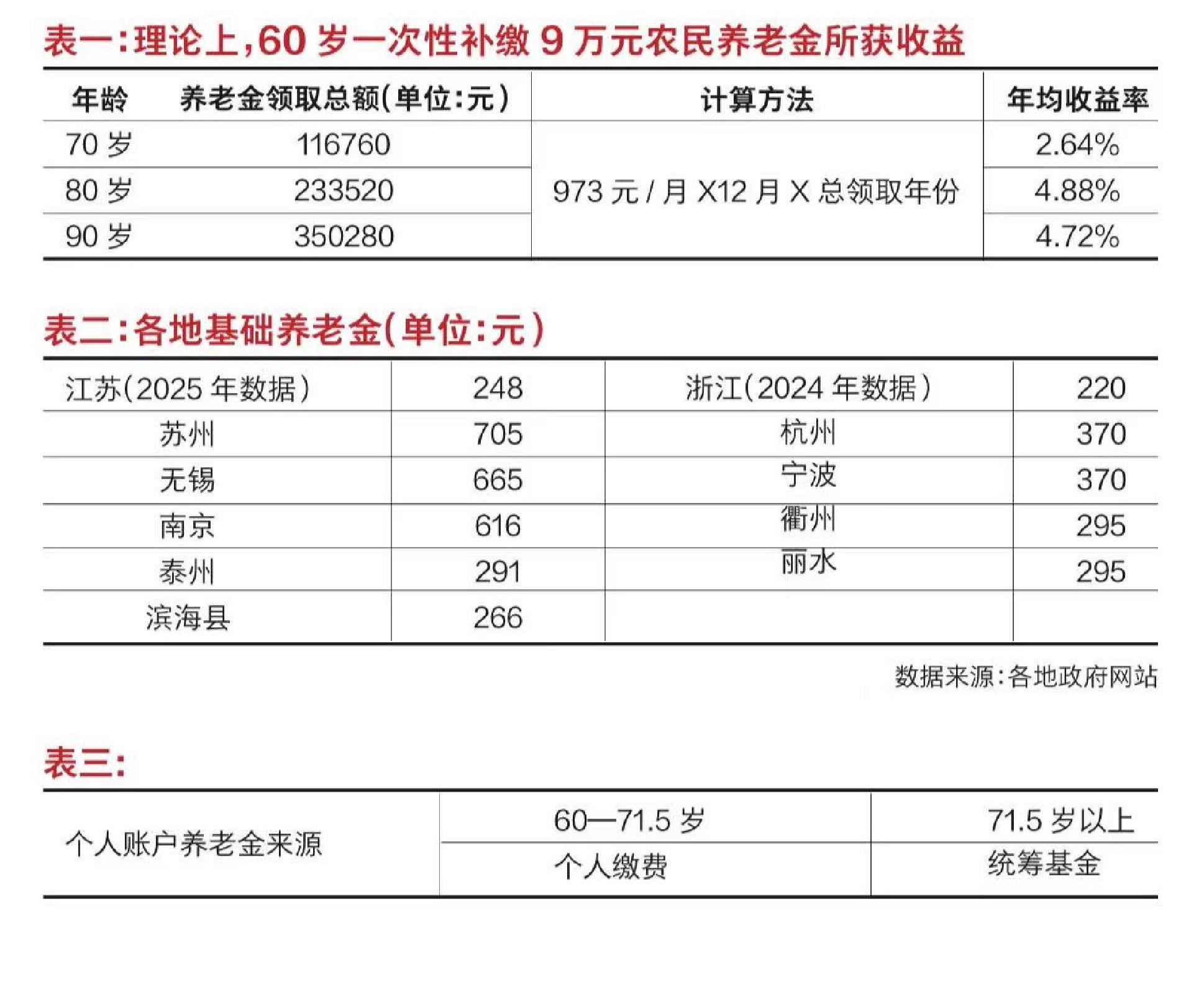

以梁珊父親的情況爲例,理論上一次性補繳9萬元,在未來不同階段的年均收益率已經大幅度超過銀行定期存款利率(表一)。

經濟觀察報製圖

該計算方法還不考慮未來基礎養老金逐年上漲、政府提供額外補貼等情況,近年來,農民養老金提升力度增加,每年都能夠保持20元/月左右的漲幅。

這意味着梁珊父親在61歲及之後,個人實際領取的養老金會在每月973元的基礎上逐年上升。因此,梁珊父親養老金的實際年均收益率將會顯著高於表格中的收益率。

“移民”

在農民養老金制度中,中央財政體現了“普惠”的特性,全國採用統一的補貼標準,地方財政補貼就成爲決定農民養老金高低的關鍵。

在全國多數地區,首月能領取的農民養老金=(個人賬戶資金÷139)+基礎養老金。這意味着,即使個人一次性補繳同樣的資金,在不同地區能夠“撬動”的財政資金是有差別的,領取的養老金金額也有較大差別。

比如,上海、北京的基礎養老金領跑全國(分別爲1555元/月、998元/月),貴州、雲南等中西部省份多在200元/月以下。

即使在同一省份,不同城市之間,基礎養老金依舊存在較大差異(表二)。即在省級基礎養老金標準上,省內不同城市可以視本市財政能力進一步上調本市的基礎養老金。

以江蘇爲例,同樣是一次性補繳同樣數額的農民養老金,將戶籍從鹽城市濱海縣轉移至蘇州(市區),理論上每月能多獲得439元農民養老金。

因爲地區間基礎養老金的差異,在滿60歲前,將個人戶口轉移至基礎養老金更高的區域並按照最高檔一次性補繳農民養老金,理論上成爲短期內更快提升養老金水平的方法。於是,“社保移民”開始成爲一門生意。

過去幾年,各地尤其是省會城市在搶人大戰和戶籍改革中,一定程度放鬆了落戶的限制,更是爲“社保移民”提供了便利。

一位自稱能辦理相關業務的“中介機構”人士表示,可以給即將滿60歲的老年人在諸如成都等省會城市辦理農民養老金補繳,一次性補繳約10.3萬元,第一年能領取的農民養老金約1400元/月,大幅度超過四川省內其他城市。但一旦落戶成都,原戶口所綁定的許多權益未來可能也將隨之被取消,比如拆遷補償款、安置補助等。

針對臨近退休老人的“社保落戶”,部分城市開始堵住“制度漏洞”。例如北京針對“投靠子女落戶”,要求老人必須已辦理離、退休手續。因此即使實現“投靠子女落戶”,老人依舊無法在北京補繳農民養老金。

收緊?

全國多個省份規定,可在60歲時一次性補繳15年農民養老金,或者在60歲時提檔補繳,不過,在實施過程中,海南、廣東、陝西寶雞等地也出現了農民養老金補繳收緊的跡象。

整體來看,農民養老金補繳“收緊”主要包含三大類。

首先,針對從未繳納過農民養老金的個人,2025年及之前,絕大多數省份仍執行“60歲生日當月一次性補繳、次月就領取養老金”的政策。但從2026年1月起,海南省規定如果個人到60歲時想一次性補繳農民養老金,首先需逐年繳納農民養老金至65歲,65歲時再一次性補繳10年,此後纔可逐月領取養老金。

2025年3月1日起,廣東佛山也開始執行與海南類似的農民養老金補繳新政。

第二類是多個城市支持一次性補繳、但不支持“提檔補繳”。所謂“提檔補繳”是指此前持續性繳納養老金的老人,在滿60歲之前通過補繳差額,提高養老金檔位。

很多城市政策允許從未繳納過養老金的人,按照最高檔位,通過一次性補繳的方式完成繳納。但此前按較低檔次繳納農民養老金的老人,反而不能通過補繳的形式“提檔”。

2026年3月,一名網友在西安人社局“網上諮詢”中詢問,在農民養老金制度實施初期,由於當時收入水平普遍偏低,加上對政策理解不夠深入,絕大多數居民(尤其是在農村地區)都選擇了每年200元、300元或500元等較低的繳費檔次。近年來,隨着鄉村振興戰略的實施,大家的收入水平有了顯著提高,因此非常渴望能“提檔補繳”。而當下西安卻出現了按時繳費者無法提檔,補繳者卻能“高額補”的現象,無形中造成了“懲罰守信者,優待違約者”的逆向激勵。

爲此,西安人社局在“網上諮詢”中回覆稱,西安不支持已繳年費提檔補繳。針對您提出的建議,會向省級相關部門進行反映,建議參考其他已推行此類政策的省市,出臺我省爲以前年度補繳的政策。

2月25日,河南省南陽市桐柏縣在政民互動中提及,已繳費的年份不可提檔。此前未繳費的年份可補繳,也可提檔;2025年12月,針對“陝西省爲何不允許提檔補繳”的提問,陝西省人社廳在“領導信箱”中回覆稱,關於提檔補繳問題。待國家相關政策明確後,我省做好貫徹落實。

寧祥峯表示:“如果某地支持一次性補繳而不支持提檔補繳,也是一種制度的不公平,這反而可能會激勵大家等到60歲時再一次性補繳農民養老金。”

第三類是直接取消農民養老金補繳。例如2025年11月,寶雞市人社局發佈的《寶雞市城鄉居民基本養老保險實施辦法》(徵求意見稿)的第十條提出,參保居民應當及時參保、逐年繳費。自2026年1月1日起,不允許補繳養老保險費。年滿60週歲但未繳滿15年的,不得領取養老金,應繼續繳費達到15年後,在最後一筆繳費到賬次月起申領養老金。

由於補繳養老金是給此前歷史遺留問題打的一個“補丁”,本質上是一項“過渡政策”,因此,不少地區都曾經嘗試暫停過這一政策,政策延續性也一直被關注。

寧祥峯也會勸說老人在經濟能力允許的前提下,儘早完成農民養老金的補繳或提檔補繳。“現在大家就是擔心農民養老金補繳政策生變,部分城市也確實收緊了農民養老金補繳。因此,對於這樣一筆穩賺不賠的‘投資’,還是應該抓住政策窗口期。”

謹慎

3月中旬,在與村裏一位老人溝通農民養老金補繳的過程中,寧祥峯意識到,即使穩賺不賠,也不是所有老人都能拿出一筆錢來保障老年生活。

寧祥峯經常給老人算的一筆賬是:按最低檔一次性補繳4500元,次月就能開始領取280元的養老金。這意味着,大約一年半時間老人就能“回本”。

寧祥峯說,村幹部們已經很積極地宣傳農民養老金“多繳多得”,許多老人還是囊中羞澀。即使是每年400元的居民醫保,許多老人也拿得很艱難。

2024年11月,全國人民代表大會常務委員會執法檢查組發佈的關於檢查《中華人民共和國社會保險法》實施情況的報告就提及,在居民養老保險分檔繳費方面,執法檢查組在農村開展抽樣檢查發現,約80%的村民選擇最低檔繳費。

分地區看,多地也出現了在農民養老金繳費人羣中(包含一次性補繳),多數人按最低檔次繳費的現象。上述地方財政人士介紹,他所在的縣除了按最高檔次繳納農民養老金的人數比例小幅上升,2024年、2025年按最低檔次繳費的人數比例依然佔據大多數,分別爲68%、67%。

上述地方財政人士分析認爲,低檔次繳費回報最快也是促成此現象的重要因素。選擇200元繳費檔次(總共繳納3000元),能夠領取每月205元的養老金;選擇5000元繳費檔次(總共繳納7.5萬元),養老金也只會上漲至每月737元。

該地方財政人士表示,在激勵當地居民按照高檔次繳費過程中,居民普遍表現出“觀望多、行動少”的謹慎態度,動力明顯不足。因爲選擇低檔次繳費,資金回報週期最短。但隨着居民收入持續增長、社保政策宣傳以及長期理財意識建立,認識到“短期回本”不如“終身高保障”價值的居民正在增多。

中國人民大學勞動人事學院副教授喬慶梅表示,選擇最高繳費檔次,當然能更好地保障養老生活,但這需要人們在短期收入和長期保障之間取捨。想改變這樣的現狀,最根本的解決辦法是提升居民當期收入和預期收入,讓他們有富餘資金爲未來的養老做準備。

隱憂

補繳帶來的收益是顯著的,但從制度設計來看,未來城鄉居民基本養老保險的收支平衡問題也需要謹慎考量。

與城鎮職工退休一樣,城鄉居民基本養老保險制度採用現收現付制度,其中一部分資金來自統籌賬戶。個人領取的養老金來自個人賬戶養老金+基礎養老金兩部分。如表三,個人在60—71.5歲(共139個月)之間,領取的個人賬戶養老金均來源於個人此前的繳費;71.5歲之後,因個人繳費部分全部領完,爲確保待遇不降低,農民養老金中的統籌基金負責繼續支付個人賬戶養老金。

國家衛生健康委數據顯示,2025年中國人均預期壽命達79.25歲。按此計算,在個人賬戶資金被完全支取後,統籌基金平均需要給每個人支付約8年(計算方法爲79.25歲—71.5歲)的個人賬戶養老金。

而統籌基金主要來源於更年輕一代的繳費以及財政補貼,從年齡結構看,部分地區更年輕一代的繳費羣體正在減少。

上述地方財政人士所在的縣城2025年繳納城鄉居民基本養老保險的人數減少了約1萬人。他說,隨着人口老齡化的加劇和新生兒出生率的持續走低,城鄉居民基本養老保險的繳費羣體規模正在逐年收縮。這一趨勢反映了人口結構變化對社會保障體系帶來的直接挑戰,也預示着未來養老基金收支平衡將面臨更大壓力。

另一名市級財政人士也表達了類似的擔憂。他表示,隨着領取城鄉居民基本養老保險的人數逐漸增多以及人均壽命不斷增長,統籌基金的支出必然會快速增長,而統籌基金收入端的增長又面臨壓力。爲維持收支平衡,地方財政未來可能會面臨更大壓力。近幾年,地方財政收入其實已面臨很大增長壓力。

在全球範圍內,養老金採取現收現付制度的國家,如果面臨人口老齡化、少子化的人口結構特點,久而久之,爲維持制度穩定運行,政府部門同樣也會面臨較沉重的養老金補貼負擔。

以1997年統一開始實施城鎮職工基本養老保險(下稱“職工社保”)爲例,在制度施行的前十餘年,職工社保累計結餘規模快速增長。但近幾年,東北三省等多個省份的職工社保已面臨收支平衡挑戰。

爲更好地保障職工社保基金的平穩運行,近些年國資劃轉社保、延遲退休等制度的實施讓職工社保實現更好地“開源節流”。

從短期看,目前支出水平大幅度低於職工社保,城鄉居民基本養老保險制度的收支平衡依舊有充足保障。人社部數據顯示,得益於近些年農民養老金的收入大幅超過支出,農民養老金累計結餘規模仍在不斷增長。其中在2025年,農民養老金收入7771.6億元,支出5649.2億元。

但與目前強制性逐漸加強的職工社保相比,城鄉居民基本養老保險採取自願繳納的原則,且大部分仍以最低檔繳納,從長遠看,城鄉居民養老金收入端的提升難度會高於職工社保。

武漢大學社會保障研究中心教授向運華表示,從長遠來看,推動更多人按更高檔次繳納農民養老金,不僅可提高個人未來養老金水平,還能增加基金池規模,提升基金投資運營能力,增強制度的長期償付能力。