2月份傳統“紅盤月”,3-4月份傳統“風險月”,調整的劇本里總是裝着“新鮮事”,但是A股沒有新鮮事。

既然行情出現負反饋,那我們只能自己找正向驅動了。今天的文章,事實和數據都在,希望各位閱讀之後會對未來有所期待。

A股沒有新鮮事

上證指數最近20年的數據顯示,2月份是傳統紅盤月,主要是資金在押注全國兩會政策預期。3-4月份,是傳統的調整月,原因有很多:兩會政策預期兌現、年報窗口臨近等。

當然,中間也出現了幾件來自海外的大事。

2022年俄烏衝突:2022年2月24日俄烏衝突爆發,上證指數當天下跌1.7%,並在之後的41個交易日裏,最多下跌17.77%。

2023年硅谷銀行倒閉:2023年3月8日,硅谷銀行(SVB)業績暴雷,10日宣佈破產,成爲2008年美國次貸危機後美國最大銀行破產案。上證指數17個交易日,最大下跌3.77%。

2025年中美關稅爭端:上證指數在3月17日-4月7日的15個交易日內,最大下跌了11.58%。

等下,是不是錯過了2024年的調整?

2024年的“雪球”產品敲入事件,在25個交易日裏,上證指數最大跌幅達11.46%,中證500最大跌幅達21.3%,加之2024年開年的下跌始於2023年8月的調整,市場資金根本沒有獲利盤,風險得到了極大釋放,這纔有了從2024年2月漲到5月的中期主升浪。

不過在2024年3月-4月的窗口期,依然出現了24個交易日的震盪,在4月份見底後,行情一直衝到5月下旬才停止。

因此,3-4月份的調整並不新鮮,只是在不同的劇本下,演繹着同樣的多空邏輯。

這次不管是中東局勢,還是降息預期落空,相信不會改變後續4月份見底的客觀規律。

從今年3月3日調整至今,上證指數用時14個交易日,累積最大跌幅達5.75%,3977的缺口已經補了。

我也統計了2017年至2026年3-4月的最大跌幅,如下圖所示。

如果按2025年的調整幅度來看,可能還沒有到底部;如果按照平均調整幅度來看,後續沒有多大的調整空間了。

樂觀者永遠盈利

從“9·24”行情至今,我反覆在強調一個現象——A股的定價權在內部而非外部。

這個我們不論用國資委持股測算,還是用匯金持股測算,都能得出相同的結論——內資對A股有絕對的定價權。

同樣是中美關稅紛爭,2018年能讓A股跌11個月;到了2025年,只跌了13個交易日。

另外,今年是“十五五”開年,現在的調整,正好給那些政策支持的增量產業一個低吸的機會。這方面,我已經說了太多,不再冗述。

總之,悲觀者永遠正確,樂觀者永遠盈利。

圖片來源:截圖自國聯民生證券研報

如何緩解憂慮

從專業的角度,投資無外乎選股、擇時、控倉,但從普通投資者的角度,還要加上情緒管理。

專業投資者爲什麼不太在意情緒管理?因爲他們會把“不可知”通過數據統計轉化成概率,再通過計算賠率落實到倉位(凱利公式)。

因此,緩解情緒的一個辦法就是多覆盤,覆盤歷史行情如何從悲觀中走出來,覆盤自己曾經的成功案例。

此外,A股是個多元博弈的生態,並非散戶VS主力。

如果你一直用後者的二元博弈來分析投資,就很容易陷入類似“克蘇魯般”的焦慮。所謂的主力,不可觸及、無法描述,你越去研究,思維就越混亂。

重組自己的投資體系,在下一輪行情中派上用場。

我的投資框架很簡單,來說說吧。

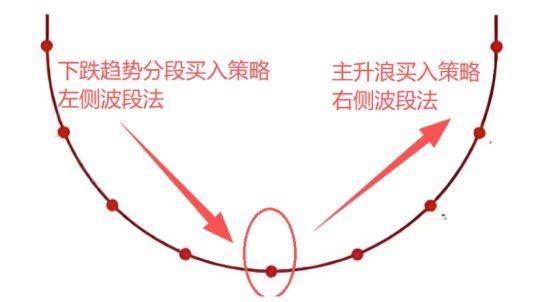

指數投資——微笑曲線:下跌窗口分段買入,坐等慢牛持續新高。

賽道投資——看有沒有政策支持。新能源、半導體、AI、機器人、低空經濟等等,哪個沒有持續兩年的熱度,背後可以做多少波段?去年新提的商業航天,現在調整得很多,那這個賽道會一直調整嗎?

事件投資——看有沒有確定性事件驅動。只看時間節點和事件驅動,例如2月份是傳統紅盤月,那1月份就要開始佈局,重大節日的週年慶,甚至要提前半年開始建倉。

極簡投研體系的三種玩法,只要專注一種,都能讓你的投資思維發生質的飛躍。

對極簡投資體系感興趣的投資者,可以關注微信公衆號“道達號”。

我們簡化下後續行爲場景:

要麼宣泄自己的情緒,感嘆行情的艱難,但負能量會堆積,直到繃不住有人底部割肉,然後市場見底;

要麼給自己打氣,穩住情緒,既然個體的情緒在整個行情面前一文不值,那就自己給自己“紮起”(依靠),給自己鼓勵。

行情是波段的,你崩不崩,波段都是客觀事實,這個波段沒炒好,下個波段做好就行了,無非就是理出一個主線的“線頭”,順着“線頭”炒就行了。

今天就說到這裏,祝各位週末愉快。

(小二哥)

本文內容僅供參考,不作爲投資依據,據此入市,風險自擔。

每日經濟新聞