作者|阿po

一張小小的卡牌,現在已經進化爲了一項大生意。

先看一組數據,2024年灼識諮詢發佈報告顯示,以GMV來計算,去年中國的卡牌行業已經從2019年的28億元增長至263億元。預計到2029年,中國卡牌行業的市場規模將逼近450億元大關。

《哪吒之魔童鬧海》卡牌脫銷,森羅萬象哪吒專區吸引超百萬人打卡購買。卡遊公司港交所遞交招股書,2024年收入已突破百億元。騰訊音樂收購SM娛樂股份,明確提到了明星小卡的重要性。

這一系列數據和新聞背後,卡牌成爲繼潮玩手辦之後,資本市場關注的又一個焦點。

自6月初開始,娛樂資本論着手開始調查,並探訪了近20位行業人士。我們更關注在卡牌市場如火如荼的今天,每條垂直賽道發展情況如何?不同題材的卡牌產品如果想要實現破圈,他們要面臨哪些阻礙?面對瞬息萬變的市場,卡牌廠商們又要如何調整自身的商業模式?

本系列分爲三篇:

第一篇,我們將聚焦體育卡牌,看看巴黎奧運會結束後,體育卡牌的熱度能否持續燃燒;

第二篇,潛入影視卡牌深水區,剖析大廠角力之下,資本將如何重構影視卡牌的價值;

第三篇,關注明星小卡,見證這個受衆最廣的卡牌品類如何攪動偶像經濟的佈局。

從球星卡、二次元卡一路火到劇集周邊,卡牌早已不再只是粉絲表達喜愛的紀念品,而正在成爲平臺、品牌、直播間共同下注的新賽道。

“今年我們的卡牌GMV已經過億,是所有衍生品中表現最強勁的子品類。”見到愛奇藝IP增值授權業務部總經理袁嘉露時,她興奮地向河豚君透露道,也正是視頻平臺全面下場,入局影視卡牌的底氣所在。

2024年影視卡牌迎來集中爆發:從《蓮花樓》《慶餘年2》的熱賣,到《大夢歸離》《永夜星河》接連推出第二彈產品,多個項目陸續跑出千萬級GMV。平臺開始親自把控貨權、主導品控、自建銷售節奏,一場圍繞劇集卡牌的商業試驗正在悄悄展開。

跟設定集、徽章、手辦這些傳統影視衍生品比起來,卡牌勝在足夠輕、足夠快,也足夠“能動”。一張小卡,對劇粉來說是情緒寄託,對平臺來說能串起會員福利、直播抽卡、電商轉化、社交曬圖等多條鏈路,成了IP延展的新節點。

這並不意味着劇集卡牌是一門穩生意。生命週期短、藝人授權複雜、製作週期與劇集排播高度綁定,加上工藝的持續內卷與項目押注的不確定性,劇集卡牌的商業邏輯仍在搭建中。

如果說2024年是影視卡牌元年,賽道仍在試水期,那麼2025年行業正在邁向更系統的運營階段。

平臺在強化自營機制,試圖用更穩定的節奏將卡牌與劇集同步推進;品牌方也在調整策略,從工藝設計到直播玩法全方位配合平臺節奏;而在抖音、小紅書等直播場域,用戶不只是在拆卡,更是從中獲得情緒價值。

當單劇卡牌能賣出幾千萬GMV,卡牌就不再只是粉絲抽盲盒的娛樂,而成爲一場關於延長影視IP生命週期、商業轉化和連接用戶的新嘗試。

它的玩法、模式、節奏都還在打磨之中,但已經成爲平臺、品牌、用戶三方共同押注的內容增量通路。

平臺下場,自營卡牌帶動內容衍生新增長

影視行業這些年不乏衍生品嚐試,從定製徽章到設定集、再到聯名手辦,能跑出流水的項目卻屈指可數,而卡牌則成了爲數不多能把劇集熱度變成實際消費的出口。

影視卡牌市場從2023年底的愛奇藝《蓮花樓》起步,到2024年全面提速,再到如今2025年幾乎所有平臺相關業務都從早期授權模式轉向自營模式。

自營意味着卡牌產品的設計、生產、銷售等供應鏈上的卡商爲平臺的服務商,爲平臺提供一定合作方案;實際貨權歸屬於平臺方,平臺有着最終的決策權,當然一系列產品的品質責任人也會在簽字的自營平臺方。

在這個趨勢下,優酷也逐步跑通了屬於自己的卡牌模式。2025年優酷小卡整體GMV已突破7000萬,除了《千朵桃花一世開》這樣傳統的古裝項目之外,依託現偶題材的熱播效應,《難哄》《噓,國王在冬眠》等項目的卡牌也成爲了直播間的熱賣品,而近期播出的《七根心簡》,卡牌銷售額單項就達到了800萬。

放眼整個行業,影視劇作爲娛樂內容中商業化路徑相對單一的品類,長期以來最大的價值僅來自劇集本身的版權收益,平臺則再加上廣告與會員收益,除此以外別無他法。而2023年底《蓮花樓》的長尾效應,以及2024年上半年《慶餘年第二季》帶來的系列化效應,則讓平臺看見了影視IP發揮長效價值的契機,平臺紛紛下場卡牌賽道。

在此之前,平臺依賴站內外電商已經運營了影視衍生周邊多年,但是單項目的所有衍生品的GMV僅偶有到達千萬級別的,而影視卡牌只需要單項目售出超過2000箱,則可以輕鬆拿下千萬GMV。

這種成長的基礎源於長視頻平臺在影視卡牌賽道都入局超過一年,已經從各自摸索到如今共同開拓起了影視卡牌的市場。

以各個平臺的不同情況爲例:

袁嘉露透露,愛奇藝自2018年開始以授權的方式切入卡牌市場,到2023年《蓮花樓》的首次真人影視卡牌嘗試,到2024年7月《唐朝詭事錄之西行》開始已經全面實現卡牌自營,而截止今年6月,自營的這一年卡牌GMV已經過億。影視卡牌賽道重點依賴以古裝爲主的偶像劇賽道,而愛奇藝接下來在這類影視項目上,也有着豐富的IP儲備,可以支撐卡牌業務持續展開。

騰訊視頻於2023年末,在APP上線了小卡商城板塊,首款產品爲2022年的爆款劇《夢華錄》卡牌,在經歷了幾個月試水後,才逐步開始了與頭部潮玩穀子品牌合作模式,直到一年前《慶餘年2》時期,單項目卡牌GMV已經突破1500萬,也是至今爲止難得實現開播即開賣實體卡牌的項目。

優酷則是藉由去年上半年自《花間令》熱度破萬後,在阿里魚旗下數字資產平臺魷物發行了以“實體卡牌+數字藏品”虛實結合的形式發售了影視IP卡牌,線上抽卡機上線24小時銷量破10萬,線下則由墨卡文化寄出實體卡牌。

爲何影視卡牌可以快速在一年多的時間內就實現如此可觀的收益?

首先,從品類來看,影視卡牌似乎是影視衍生周邊中的一個品類,實際上受衆恰恰相反,袁嘉露認爲單純買影視IP衍生品的受衆一般是角色或者演員的核心氪金粉絲,而卡牌通過直播電商渠道拓展了“泛劇粉”,即是雖然並非某個角色或者演員的粉絲,但看過劇的觀衆,也會有想要購買卡牌的衝動,再加上一些非劇粉的卡牌收藏玩家也會加入其中,購買卡牌押注未來升值。

其次,一般影視IP衍生品的人均消費在100-200元之間,而影視卡牌的人均消費,保守觀察在200-300元之間。

當然,要達到這樣的人均消費,也需要養成受衆很好的消費習慣,也就需要有長期推出產品的連貫性。

影視公司因爲鮮少有穩定的年產量供應IP衍生品的連貫性,反之也就很難有穩定的衍生品收益來保證有專門的團隊做相關運營維護,市面上僅正午陽光、西嘻影業、恆星引力等版權劇公司在做授權合作的影視卡牌。

從當下影視項目大部分版權歸屬於平臺來看,平臺確實更適合做市場培育。

2024年上半年市場上大多影視卡牌仍處於二創漫畫爲主的卡面,經過半年運營之後,逐漸可以通過前置確權獲得藝人版權,發行粉絲更喜愛的真人卡面,2025年的影視卡牌已經幾乎都是真人卡面。

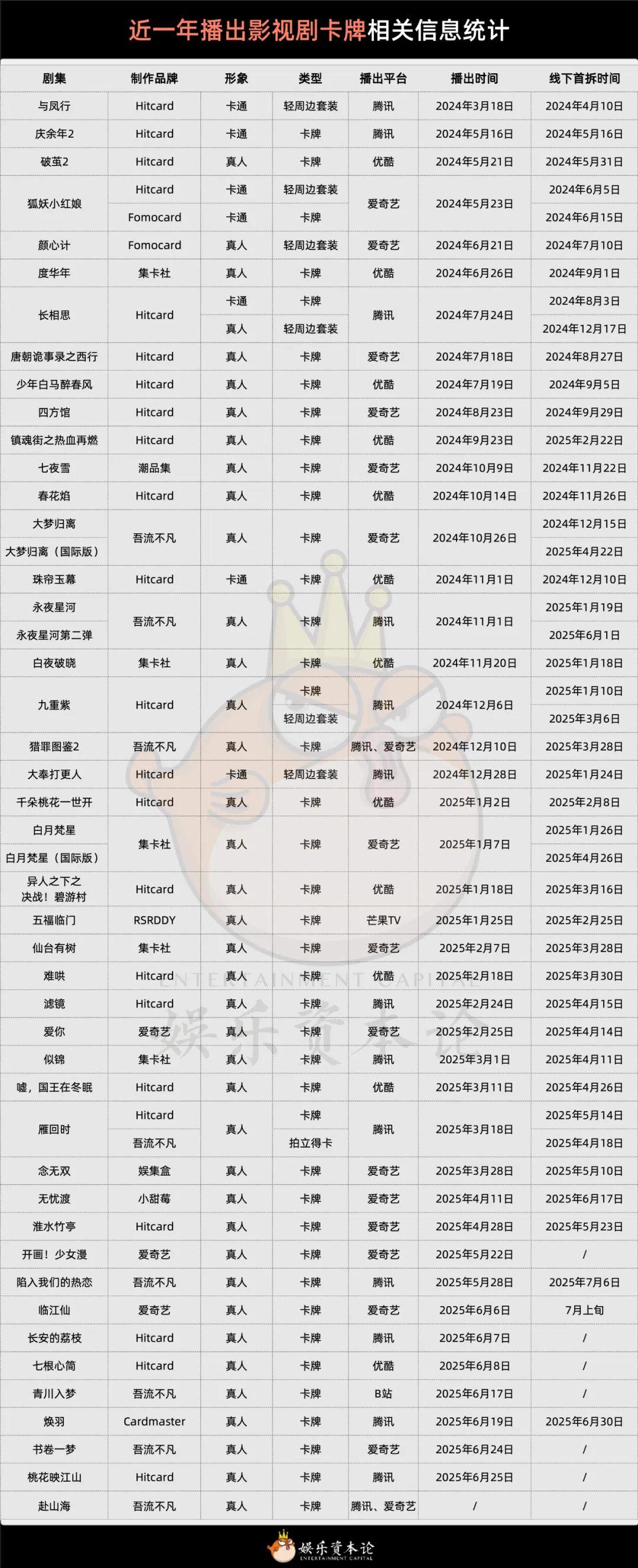

上下滑動查看全表格

影視卡牌最大的難度已經不在於圖庫或者版權問題,而在於節奏問題。通常衍生品的熱銷期就在劇集播出的三到四周,從權益確定到設計過程需要一段時間,從設計出來到大貨生產還需要20多天。

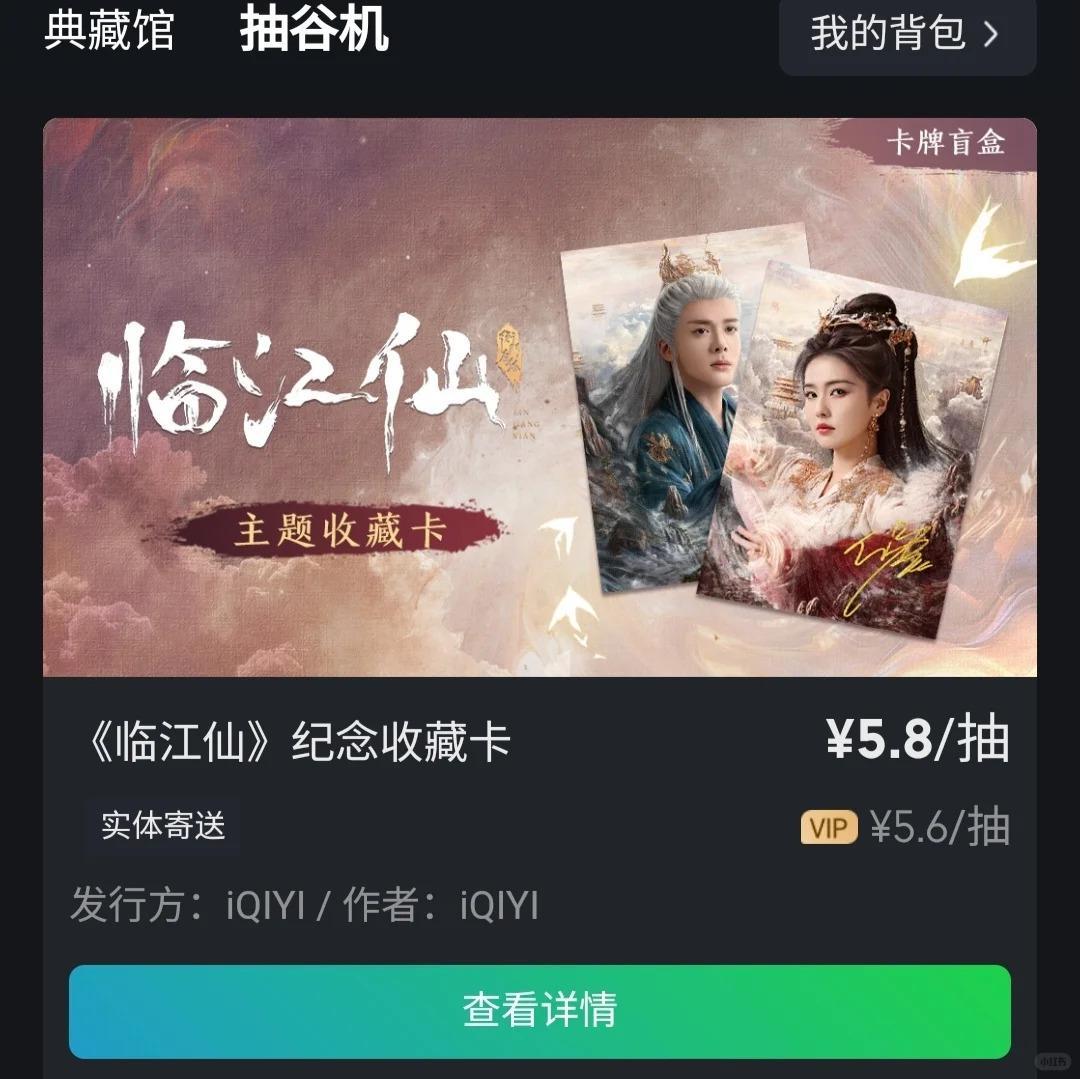

“最緊急的情況是提前一兩週才知道劇快要播出了,比如《無憂渡》這樣突然定檔,只提前一週知道,必須要趕在播出期將卡組設計完畢,開放線上抽卡機,因爲這一波的流量是最大的。”袁嘉露坦言,再比如愛奇藝站內熱度破萬的《臨江仙》卡牌,就創下了線上抽卡機上線24小時銷量破百萬的記錄。

這種“自營提效”的背後,是平臺多輪摸索出的節奏與方法論。在項目製作週期更長的劇集中,團隊會盡早推進素材收集與權益談判,“我們現在經驗越來越豐富,會要求項目在拍攝階段就敲定商品和藝人權益。這樣我們可以早早進入素材精修、工藝打磨階段,有可能上線卡牌時,大貨已經準備好了。”袁嘉露認爲理想的前置週期是在劇集上線前兩個月左右,甚至可以更長。

自營的最大優勢之一,是平臺能以“劇集+卡牌”的方式拉通多個業務生態:不僅能在劇集宣發期強化熱度,還能直接導流會員、用戶活躍與電商轉化。袁嘉露指出,“影視卡牌除了收入價值,播出期的宣推價值以及長尾期的IP反哺價值也同樣重要。”

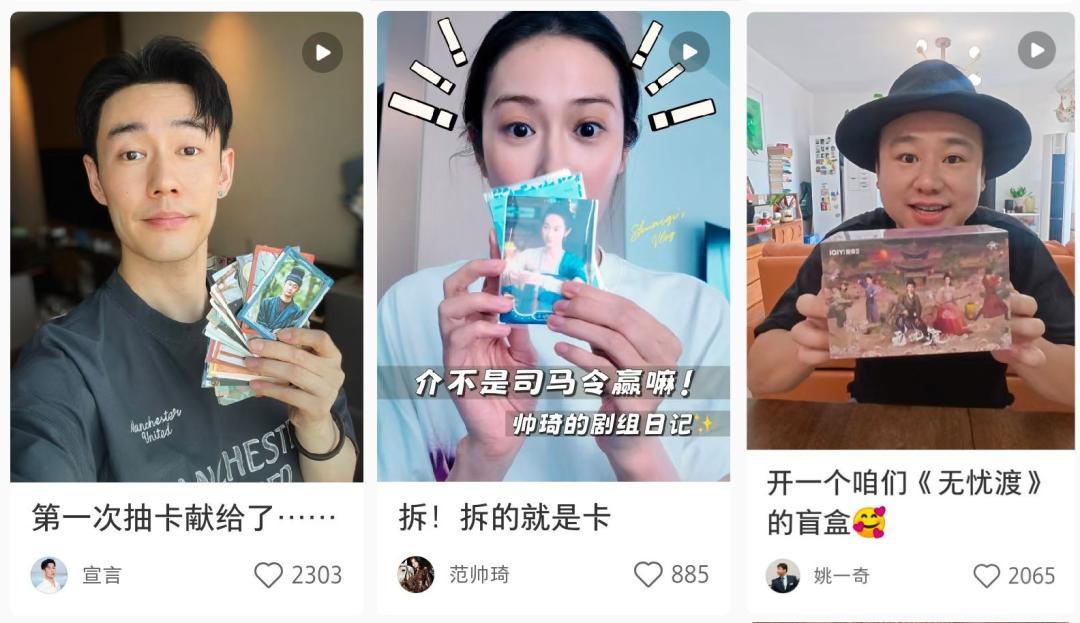

《無憂渡》演員紛紛在社交平臺發佈拆卡視頻

如今年輕的藝人們也開始熟知卡牌的影響力,大部分藝人授權會以宣推權益做資源置換而非授權費與分成模式。畢竟這不是在追求短期利潤,而是影視鏈上所有環節共同追求的長效IP價值。

這場自營體系的搭建,正推動平臺從內容生產商,向“內容商業化運營商”轉變。而影視卡牌,正是那個打通用戶情緒、平臺收益和產品鏈路的試金石。

卡商在“去中心化”生態中尋找新角色

平臺全面自營趨勢下,卡牌品牌方的行業位置也在產生微妙的變化。

從產業鏈來看,品牌方一直是負責產品實現的核心力量,在卡牌的視覺設計、工藝製作、包裝結構、排產節奏等環節中提供成熟的執行解決方案。平臺擁有IP話語權和銷售主渠道,而品牌方則在如何把一套卡牌“做成、做美、做全”上擁有豐富經驗,是內容商業化過程中不可或缺的中游環節。

與早期卡牌產品以粉絲嚮明星卡爲主有所不同,影視卡牌對內容節奏的適應性要求更高。品牌方不僅要對劇集熱度有預判能力,也要處理從項目選型、藝人授權、素材整理到產品排期等多個變量帶來的不確定性。

和平臺遇到的問題一樣,卡牌生產的最大問題就是劇集的熱播期短、圖庫有限、播出效果不確定等問題,使得品牌方在執行層面需要具備極強的應變能力。

在卡面製作上,不同品牌呈現出各自偏好的設計理念與工藝策略。

集卡社所屬傑森娛樂集團董事長林俊更傾向於押注“藝人強+內容穩+粉絲氛圍好”的劇集,在工藝打磨上也傾向於放棄複雜工藝的過度堆疊,而更強調“迴歸內容”的視覺呈現。

Hitcard潮玩卡CEO二老闆曾告訴小娛,對於不同題材劇集做出的設計、工藝區分。比如《慶餘年》系列的卡牌中設計了帶香氣的四大美人卡面,這種工藝並不適用於《與鳳行》,因爲女主沈璃是女強人的設定,不宜太過脂粉,但會爲女性觀衆設定人物卡與場景卡疊加的趣味玩法。

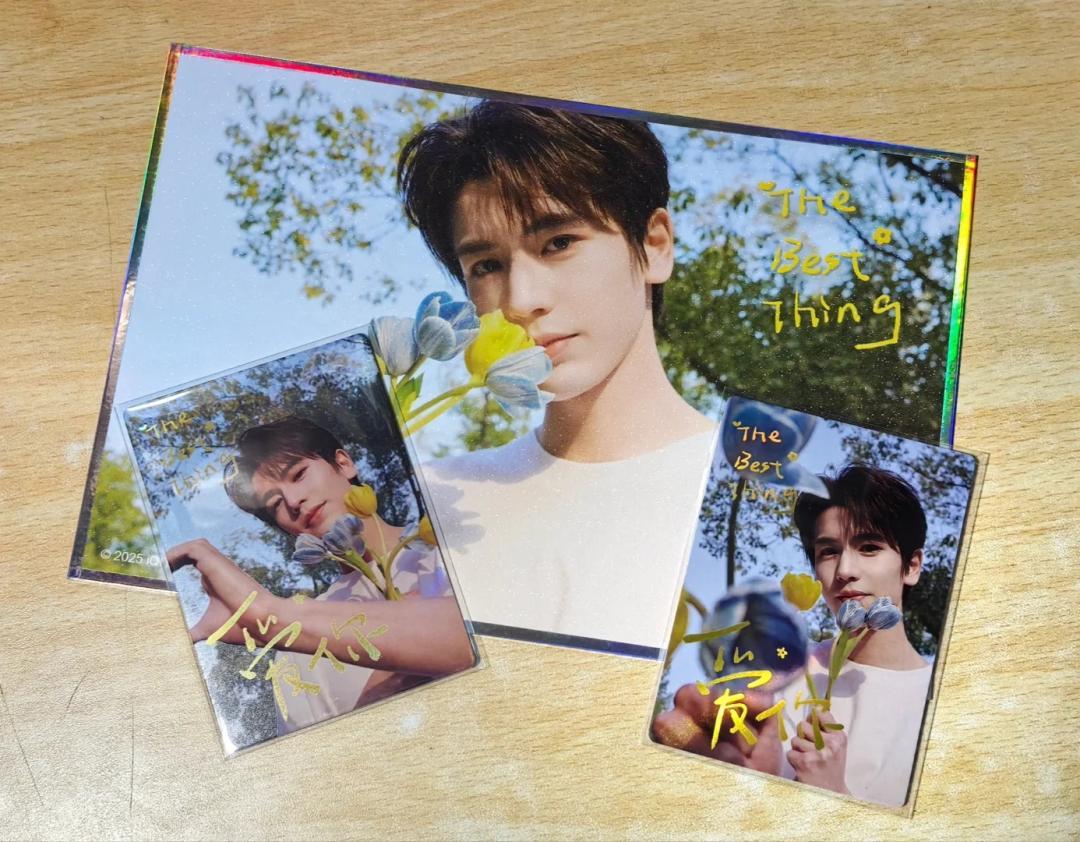

據小娛觀察,根據項目體量以及出貨量大小的不同,市面上單個影視項目卡牌的卡面種類,一般在150種至400種之間,工藝共幾十種。

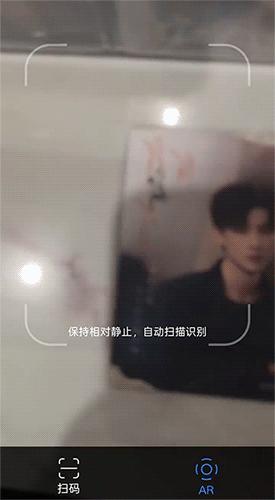

以愛奇藝的現偶劇《愛你》爲例,206張卡面裏就使用了鐳射、碎鑽、花朵壓紋、布料鑲嵌、滴膠、光柵等工藝,玩法上也進行了婚禮卡、拼圖卡、視頻卡、花香卡、衣料卡等創新設計。優酷卡牌則更注重玩法與科技的結合,先後在《難哄》中推出AR卡、《噓,國王在冬眠》中推出NFC卡、《七根心簡》中推出撕拉卡等新工藝王法,視覺語言和收藏層次日益多元。

AR卡玩法演示

在銷售預測與出貨策略上,不同項目之間也有着明顯區別。林俊表示集卡社通常會根據項目量級的預判,安排500到5000箱的出貨量,最低500箱保證產品的正常盈利,最高5000箱避免產品在市場價格體系中崩盤的風險。也有拆卡直播間的運營人員小貓向小娛透露,《難哄》等熱播劇的卡牌出貨量有10000箱以上。

在不同出貨量、不同合作模式下,卡商的利潤有何不同?

授權合作模式下,卡商或許可以得到更高的利潤。比如墨卡文化創始人趙浩男曾在其它媒體透露,100萬授權費的項目,減去各方成本後,售出400箱以上的利潤爲20萬。以此推算,售出1000箱以上,則利潤可達四五成以上。在平臺自營合作模式下,卡商完售的利潤一般爲GMV的一兩成。

在平臺主導的生態中,卡牌品牌方的策略不再是單向的內容發行,而是圍繞平臺需求提供最方案的服務方。與以往的自主銷售模式相比,這一合作結構弱化了品牌方的獨立定價與渠道安排能力,但也強化了平臺與品牌之間在品質、工藝、宣發節奏上的協同匹配。

當劇集卡牌成爲劇集生命週期的重要延長線時,品牌方的角色不再只是“做產品的人”, 而需要回歸執行鏈條本身,提升與平臺配合的敏捷度與專業度。

不過當下主要服務於平臺影視項目的卡商也集中在集卡社、Hitcard與吾流不凡三家,當利潤下降,卡商反而需要靠內部競價拿下項目,勢必會帶來一些問題:首先是卡商不得不通過增加出貨量來均攤成本,接下來則是出貨量過大而帶來的二級市場價格體系的崩盤。

林俊表示,更期待影視卡牌市場能趨向於國外的成熟分賬模式,平臺與品牌方做好自己的角色,按模式分賬。如果經過兩三年的摸索可以將模式穩定下來,林俊認爲影視卡牌賽道每年至少能保證十億以上的規模。

只是眼下在平臺主導、內容牽引的生態中,如何穩住自己的位置,仍是這個階段品牌方需要思考的問題。

直播間裏,劇粉、玩家和市場情緒的真實反應

“今晚《陷入我們的熱戀》首拆,兩盒可以帶走一個小卡冊,三盒可以帶走一個小掛件,有寶子之前想要《難哄》的卡冊我們還有,五盒新品也可以帶走哦~”

直播平臺的拆卡主播菠蘿正在爲昨晚(7月6日)正式開售的新卡牌造勢,福利不僅限於卡牌IP的周邊,而是直播間所有影視IP的周邊都進入了“福利池”。這種場景早已不再是對個別角色或者劇集的短期情緒消費,而是培養出了對“影視卡牌”本身的長期用戶心智。

在影視卡牌消費鏈條中,最爲依賴直播渠道,直播間也是最直接、最敏感的市場反饋通道。劇集卡牌的熱度、受衆與下單轉化,往往被直播間的人數、銷量快速驗證。

與幾元包、低客單價的二次元萌卡賽道不同,影視卡牌直播間的客單價明顯更高,平拆20元、推推玩法兩包保底39.9元、整盒原價150到200元,因此受衆年齡層與娛樂消費習慣也會相對更高,甚至出現了父母爲孩子下單收藏的場景。

拆卡主播菠蘿團隊背後的運營人員小貓向小娛透露,除了演員的粉絲和某部劇的粉絲之外,有拆卡習慣的其他劇粉絲如果看到了自己看過的劇出卡牌了,也會想要“湊熱鬧”抽一些,還有不少沒看過劇但卡牌純玩家入場,押注潛力卡牌的升值空間,拆卡網友momo表示,“完全沒看過這部劇,但是我知道白鹿、成毅這些演員的編卡會升值,而且好出手。”

隨着項目數量增多、熱度分佈趨於分散,拆卡玩法也在進化。不少直播間發明了“IP大亂鬥”模式,將多個庫存IP的卡組打包,用轉盤機制決定拆哪部劇,既解決了庫存積壓問題,也引發了觀衆的隨機心理。

AI作圖 By娛樂資本論

小貓對小娛笑言,“有些人沒看劇,但就是想拆出一張高卡位。或者看到沒拆過的劇集卡,想要隨機玩幾手,圖個新鮮。”這些都與袁嘉露對影視卡牌受衆的觀察不謀而合。

袁嘉露表示,與傳統球星卡的男性受衆不同,影視卡牌受衆七八成爲女性,抽卡更注重“悅己”,即是隻要覺得卡面精美就會收藏,而非一味要求稀有度和保值增值。

只是這種“熱劇三週,拆卡兩月”的商業節奏,也意味着必須在窗口期精準踩中轉化點。一旦錯過劇集熱度高峯,庫存就容易被拖入打折區,“我們有項目前期平拆一包賣19.9元,後面直接跌到15元,或者進入清倉半價期。”小貓坦言,一旦價格崩了,運營團隊的壓力也會隨之增加。

圖片來源於網絡

劇集IP與演員的熱度聯動,也讓卡牌具備了長效價值的可能性。Momo就因爲劇集《愛你》而喜歡張凌赫,不僅抽了《愛你》的小卡,還會搜索張凌赫主演的《度華年》小卡,小貓的直播間就因此帶動了一年前庫存品《度華年》小卡的清倉。這種藝人熱度帶動卡牌價值回彈的案例,隨着影視小卡成爲熱劇標配後,並不少見。

對平臺來說,卡牌不僅僅是銷售衍生品的過程,更是一次IP記憶的深度綁定。當用戶將角色或劇情濃縮爲一張卡面、一個動作、一句臺詞時,這段內容就被用戶“實體化”收藏。一旦後續劇集推出第二季或番外篇,這段記憶就可能被再次激活,老卡成爲新劇的情緒鋪墊,形成內容與商業之間的循環反哺。

正如愛奇藝袁嘉露所說,“它讓IP不死,只要你有一張實體卡牌,在很多年後你還會記得這部劇,這個故事。”這種“實體化記憶”的再激活能力,是影視卡牌區別於其他衍生品的獨特價值。

市面上的《錦繡安寧》卡牌爲未獲授權的盜版卡牌

從平臺到卡商,從直播間到劇粉,2025年影視卡牌從起步階段漸漸邁向新階段,節奏、規則、體量都仍需打磨。包括市面上出現古裝劇《錦繡安寧》盜版卡牌與假的藝人親籤卡等侵權行爲仍需通過行業不斷規範來逐步打擊。但它已經用真實的銷售成績、內容的留存價值,以及用戶的消費行爲,證明了這張小卡所帶來的增量曲線。

它不是爆款的附屬品,而是正在補全劇集商業化拼圖的一塊有力拼板。

一分鐘速讀全文

追劇不只看劇,還能“抽卡”了!現在熱門電視劇(比如《慶餘年2》《蓮花樓》)的官方周邊卡牌賣爆了,一張小卡片能賣出上千萬,成了視頻平臺賺錢的新路子。

爲啥突然這麼火?

- 平臺親自下場: 愛奇藝、騰訊、優酷等視頻平臺不再只賣會員,而是自己搞卡牌生意(自營模式)。比如: 《慶餘年2》卡牌賣了1500萬 愛奇藝卡牌業務一年收入過億 優酷多部劇卡牌總銷售額超7000萬

- 比傳統周邊更賺錢: 以前賣徽章、手辦最多賺幾百萬,但卡牌輕鬆破千萬(賣2000箱就能達千萬)。人均消費也更高(200-300元 vs 傳統100-200元)。

- 吸引的不只是粉絲: 除了演員死忠粉,普通劇迷(看過劇就想收藏)和卡牌玩家(賭卡片未來升值)都來買,市場更大。

- 明星主動帶貨: 藝人知道卡牌能增加曝光,很多願意免費授權肖像換宣傳。比如《無憂渡》演員集體拍拆卡視頻造勢。

️ 怎麼運作的?

- 平臺主導: 負責選劇、拿明星授權、定銷售策略。理想情況是劇開播前2個月就準備卡牌(但常因臨時定檔手忙腳亂)。

- 卡牌公司當“打工人”: 像集卡社、Hitcard等公司接平臺訂單,負責設計、生產。一張卡可能用十幾種工藝(鐳射、碎鑽、AR特效等),但利潤變薄(只賺銷售額的10-20%)。

- 直播間是主戰場: 抖音等平臺主播靠拆卡直播帶貨(一盒150-200元),玩法包括:

- 推推樂:39.9元抽兩包,必中好卡

- IP大亂鬥:轉盤隨機抽不同劇的卡,清庫存

- 買多送周邊(如買五盒送掛件)

- 三類買家:

- 演員粉絲: 爲偶像買單

- 劇粉: 收藏喜歡的角色/場景

- 卡牌玩家: 不看劇,純賭卡升值(比如白鹿、成毅的卡好轉賣)

⚠️ 面臨的問題:

- 熱度太短: 劇一般火3-4周,但卡牌生產要1-2個月,經常趕不上熱度。播完卡價就暴跌(原價19.9元→清倉15元)。

- 盜版橫行: 比如《錦繡安寧》出現假卡和僞造簽名,打擊難。

- 生產壓力大: 平臺壓價,卡牌公司只能靠多賣貨賺錢,容易導致市場飽和、價格崩盤。

- 藝人授權複雜: 協調多個明星的肖像權很麻煩(尤其是羣像劇)。

爲什麼平臺拼命搞這個?

- 新搖錢樹: 以前劇播完就涼了,現在靠卡牌能持續賺錢(比如《度華年》卡因演員張凌赫走紅,一年後還有人買)。

- 綁定IP記憶: 實體卡讓觀衆記住劇,方便出續集時“喚醒情懷”(袁嘉露說:“有張卡牌,十年後你還記得這部劇”)。

- 生態閉環: 卡牌能帶動會員、直播、周邊銷售,把劇粉→消費者→忠實用戶的路打通。

總結: 視頻平臺把“追劇”變成了“集卡”遊戲,靠小卡片撬動大生意。雖然面臨熱度短、盜版多等問題,但這條新財路潛力巨大——不僅賺到了真金白銀,還讓影視IP的生命力大大延長。未來可能會像國外成熟市場一樣,形成更穩定的分賬模式。