作者|Mia

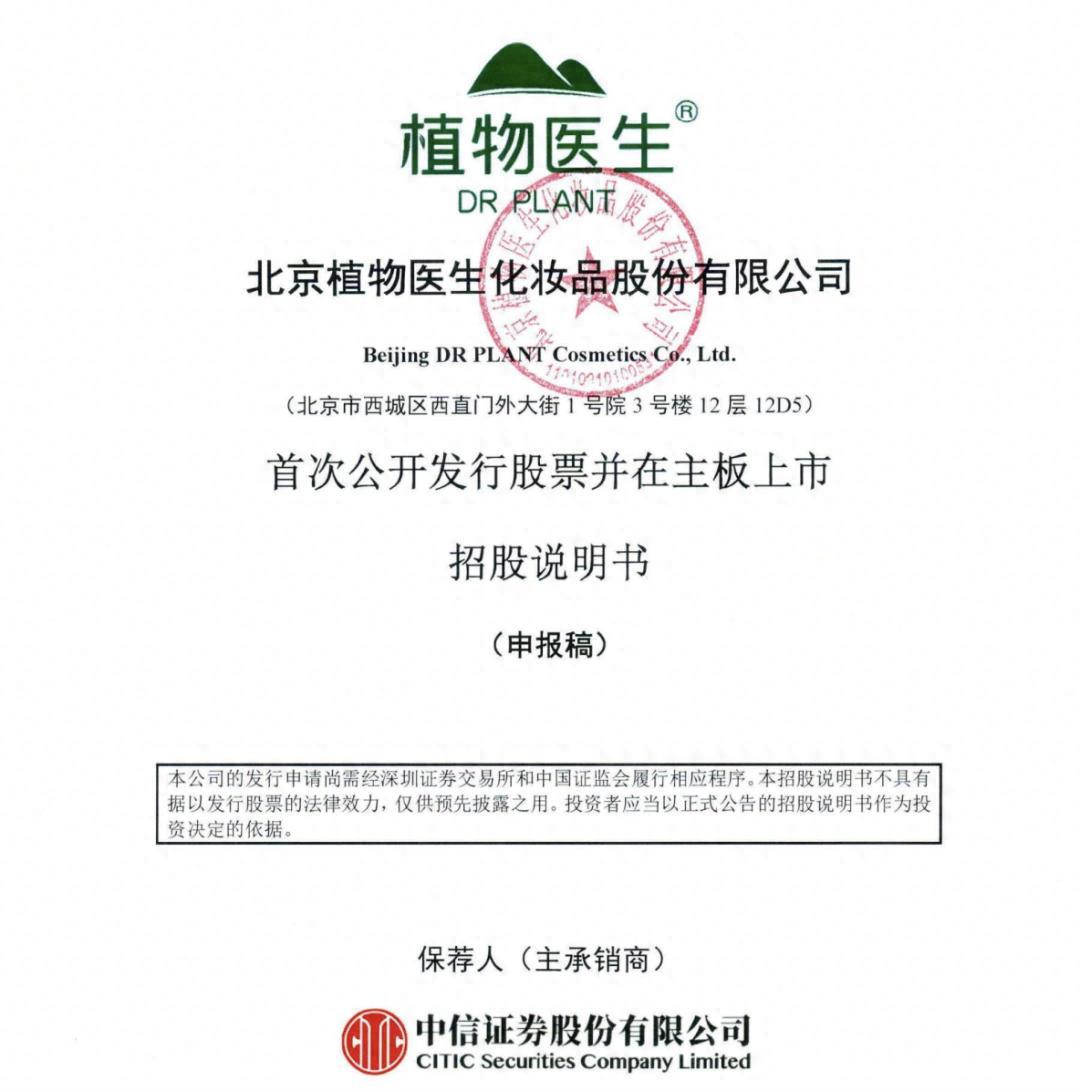

6月27日,北京植物醫生化妝品股份有限公司近日披露A股 IPO 招股書,擬在深交所主板上市,中信證券擔任保薦機構。

實際上,這場籌備已久的資本衝刺,早在2017年埋下伏筆。從2022年完成股份制改造,到2023年7月正式啓動A股IPO輔導,歷經兩年、七期的籌備,公司終於正式遞交招股說明書, 向“A股單品牌化妝品店第一股”的席位發起衝擊。

剁椒Spicy觀察發現,支撐「植物醫生」上市野心的是一套獨特的商業邏輯。

在渠道佈局上,植物醫生以加盟模式快速跑馬圈地,截至2024年末,其線下連鎖門店達4328家,其中授權專賣店3830家,佔比近九成,直營終端僅498家,經銷收入佔總營收六成,這一輕資產擴張策略使其門店數量遠超同行。

另一側,“買一套產品可以永久享受免費護理,直到產品用完爲止,單次護理花費要98元一次”, 朝陽區一家門店導購員王姐表示,這種“買產品送護理”的模式,正成爲植物醫生吸引消費者的核心賣點。

她向剁椒Spicy算了一筆賬,一套產品下來花費大概986元,雖然套裝產品價格根據消費者需求不同存在差異,但大概僅需做10次護理就能回本,而35歲以上客羣,正是這一模式的主力消費羣體。

圖:面部護理所需要的7款產品

憑藉着這一差異化打法,植物醫生在「單品牌化妝品店」(與多品牌店相對,指整店的商品無論護膚、彩妝、洗護、面膜等,只有且只用一個統一的品牌名)賽道中跑出了領先身位。按2024年度全渠道零售額計算,其排名中國單品牌化妝品店第一,也是首個探索單品牌店模式的國產品牌。

但行業先例顯示,單品牌店的上市之路並非坦途。2022年蜜思膚衝刺北交所未果,一年後主動撤回申請;逆勢開店的樊文花,如今雖已築構起6000+門店,也遲遲沒有上市。若植物醫生成功上市,將開行業先河。

剁椒Spicy調查發現,植物醫生正面臨着加盟店擴張導致服務標準割裂、市場價格體系混亂以及品牌年輕化滯後導致的客羣斷層困局。

在整個美妝行業都在加碼線下的背景之下,植物醫生IPO又能給行業帶來怎樣的啓示?

作爲最早的單品牌化妝品店,植物醫生一度憑藉着龐大的單品牌店規模和差異化的高山植物護膚定位,在國貨美妝市場佔據了一席之地。

自從2014年確立 “高山植物,純淨美肌” 的差異化定位後,2017年又憑藉石斛蘭系列等明星單品打開市場,截至2024年,植物醫生已構建起覆蓋石斛蘭、紫靈芝、冬蟲夏草等15個產品系列的全品類矩陣,涵蓋護膚、彩妝及身體護理領域。

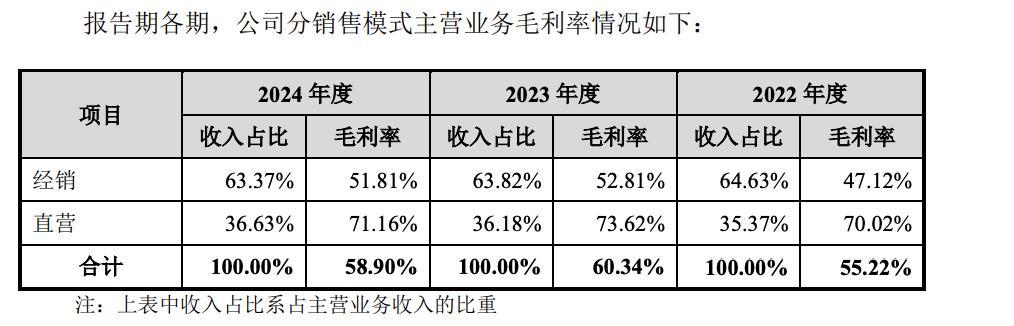

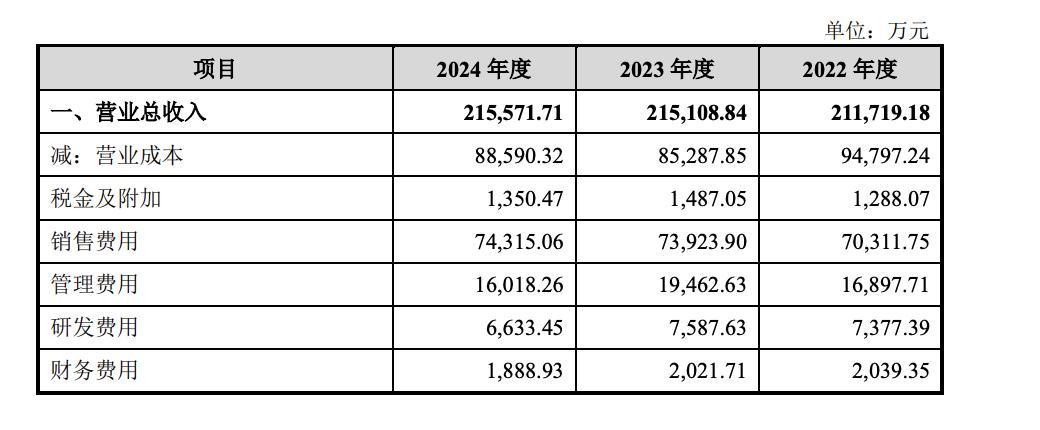

從招股書來看,植物醫生近年來業績表現穩健,2022年至2024年,營業收入從21.16億元增至21.55億元,歸母淨利潤從1.68億元提升至2.42億元。其中水乳膏霜爲核心收入來源,近三年佔比持續提升至 56.52%。

不過相比貝泰妮、珀萊雅等同行,其毛利率略低,2024年爲58.90%,爲增強競爭力,2024年12月9日,植物醫生官宣王俊凱爲品牌全球面膜防曬代言人,正是其在毛利率承壓下強化品牌溢價的關鍵動作。

值得注意的是,當珀萊雅、貝泰妮等上市企業以線上渠道與直營模式爲核心時,植物醫生卻走出一條截然相反的路徑。

從植物醫生近三年渠道收入來看,線下門店始終佔據核心優勢。2024年,經銷模式與直營模式下的線下門店收入分別達到11.1億元和5.27億元,而授權專賣店及電商平臺等線上收入合計僅2.56億元與2.63億元,線下銷售佔比連續三年穩定在70%至80%區間。

這種對線下渠道的重度依賴,在美妝行業線上化浪潮中堪稱特例,對比林清軒506家、毛戈平372家的線下規模,植物醫生依靠4328家的門店網絡,在數量上穩居國內單品牌店第一梯隊。

剁椒Spicy走訪深入觀察其門店佈局發現,植物醫生的加盟門店巧妙避開核心商圈的高昂成本,集中佈局於三四線城市及一二線非核心區域,以永輝超市、地鐵口周邊的街邊店模式紮根社區,這種選址策略不僅使單店租金降低40%以上,更精準錨定了城鎮化進程中消費升級的主力軍。

而“買產品送終身護理” 的模式,實則是用“服務化包裝”破解傳統美妝零售的線上衝擊

,不少消費者直言,正是奔着護理服務走進門店。

“門店就在永輝超市附近,跟朋友每週過來一趟”,消費者麗麗坦言,“現在化妝品店一定得有體驗才能存活,增加顧客粘性,如果光靠零售屬性,根本無法與線上競爭。”

門店導購王姐也證實,週末店內護理客流爆滿,三名工作人員時常應接不暇,而目前,植物醫生正試點從基礎護理向皮膚管理生態升級,通過開設面部護理專門店,進一步強化服務壁壘。

顯然,與林清軒 “高端護膚+直營” 的重資產模式不同,植物醫生以 “大衆護理+加盟” 切入下沉市場。

招股書顯示,其73%的門店佈局在下沉市場,這一模式雖與行業主流背道而馳,卻在三四線城市展現出強大的商業生命力,較低的客單價配合高頻次消費,不僅有效控制成本,更實現了11.2%的淨利率。

儘管招股書並沒有顯示植物醫生的具體門店分佈情況,但創始人解勇在採訪中提及了品牌下沉戰略的形成軌跡,品牌初期定位二三線城市,卻在經營中意外發現下沉市場的“救命稻草”價值。

“真正賺錢肯定是靠三四五線城市,像是廣元、貴陽等下沉市場”,解勇表示,北上廣深的高成本吞噬利潤,而下沉市場本質是速度競賽,誰能更快完成網點覆蓋,誰就能搶佔消費心智。

這一判斷在2024年門店增量中得到印證,品牌“大多數增量已經來自於下沉了”,去年新增的508家加盟店中,大部分都位於縣級行政區。

環視四周同行們的高歌猛進,植物醫生以“0加盟費”策略另闢蹊徑,試圖通過低門檻加盟撬開下沉市場。

據河南區域加盟經理向剁椒透露,植物醫生不收取加盟費,僅收取1萬元保證金用於規範市場秩序,約束串貨等違規行爲,加盟商首批鋪貨成本約8-9萬元,即可完成店鋪貨品陳列,單店啓動資金控制在20萬元左右。

從成本結構來看,加盟商的主要投入集中在店鋪裝修、設備採購、首批貨款及租金等方面。而品牌對加盟點位未作硬性要求,僅強調客流保障,據測算,在經營良好的情況下,加盟商平均8個月即可實現回本。

這種輕資產模式與樊文花等品牌形成鮮明對比,有加盟商透露,樊文花兩年前單店總成本約30萬元,如今多數店鋪僅能保本,小紅書上更有多位加盟商吐槽“盈利難+囤貨壓力”,而蜜思膚30-50萬元的加盟成本更是比植物醫生多上一倍。

然而,低門檻加盟策略也帶來了明顯的經營壓力。

加盟模式的成本優勢背後,是毛利率持續承壓的現實。儘管總部通過讓利政策快速擴大市場規模,但由此導致的毛利率偏低問題日益凸顯,品牌2024年58.9%的毛利率遠遠低於珀萊雅的71.41%和林清軒的82.5%。

核心原因在於利潤分流,招股書顯示,2024年直營毛利率達71.16%,而經銷毛利率僅51.81%。界面新聞此前報道,植物醫生以4.3折向加盟商供貨,疊加活動折扣後甚至低至3折,在經銷收入佔比60%的結構下,還需承擔經銷商返點、物流補貼等成本。

這種“以價換量”的策略雖讓植物醫生在三四線城市快速鋪開4328家門店,卻陷入“規模越大、毛利越低”的惡性循環,與蜜思膚2022年因加盟內控缺陷撤回IPO的困境如出一轍。

另一側,“買產品送護理” 模式的核心在於服務標準化,但植物醫生3830家加盟店的管理漏洞正削弱這一壁壘。

在剁椒Spicy詢問“能否跨店享受護理”時,導購王姐直言 “部分加盟店可能拒絕”。

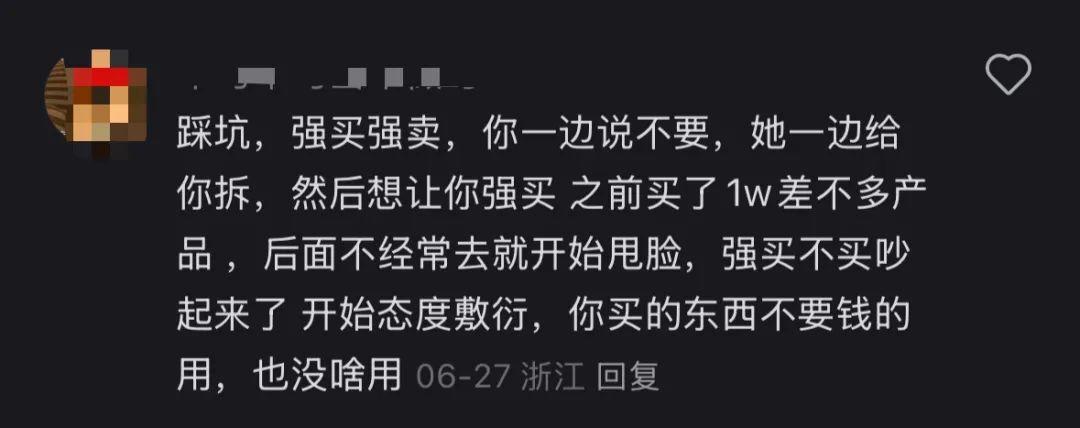

更嚴重的是,植物醫生服務標準化管理不到位,導致投訴頻發。在抖音、小紅書等平臺,植物醫生線下門店“誘導消費”投訴屢現,甚至出現店員誘導消費者借貸、強制拆封產品等極端行爲,更有消費者反映遭遇服務態度差、過度護理等問題。

招股書亦承認公司存在經銷商管理風險 ,隨着加盟店數量激增,存貨短缺、服務標準不統一等問題日益凸顯。2024年消費者投訴中高達15%涉及加盟店護理服務差異,這一數據直指加盟模式的管理短板。

更值得警惕的是,2024年加盟店數量淨減少294家的現象已敲響警鐘,儘管當年新增508家加盟店,但關閉數量高達802家,期末加盟店數量降至3830家。

招股書解釋稱,2024年公司爲維護品牌形象、提升潛在加盟商信心,加強單店成本效益考覈,與部分業績不佳的經銷商協商關停門店。

但關店潮背後也折射出市場對品牌的信心動搖,加盟模式下服務標準化缺失、價格體系混亂等問題的集中爆發,暴露出品牌擴張背後的管理短板。

在美妝行業,不少品牌都涉足 “品牌+線下護理店” 模式,試圖借線下服務體驗爲品牌增值。

在這一賽道中,毛戈平依託化妝大師IP深耕百貨渠道,聚焦高端彩妝護膚,客羣主要爲對品質與審美有較高追求、消費能力強且注重品牌格調的消費者;樊文花則聚焦“面部護理”賽道,以單次付費服務爲流量入口,通過護理場景推銷產品。

植物醫生與上述品牌不同的是,其以“高山植物”爲核心定位,憑藉4328家門店構建起密度優勢,這種 “高頻次、低門檻” 的下沉策略,與毛戈平的高端百貨專櫃、樊文花的城市護理店形成錯位競爭。

服務模式的差異也構成核心壁壘,植物醫生推出 “買產品送終身護理” 的特色服務,將護理服務作爲吸引消費者、提升復購率的核心手段,且護理服務貫穿產品銷售的全生命週期。

但服務壁壘背後,渠道管控隱患正在發酵。“其實許多淘寶等平臺的專賣店鋪根本沒有得到授權”,導購王姐告訴剁椒,淘寶平臺存在未授權的專賣店銷售其產品,部分店鋪售價較官方小程序低近20%,而品牌對這類“串貨”行爲的管控力度有限。

美妝產品的體驗屬性決定了線下門店在產品試用、服務溝通上的不可替代性,近年來,不少玩家也開始重新審視線下價值。

“未來流量中心是Shopping Mall和社區實體店”,林清軒聯合創始人孫來春直言,堅持擴大實體店網絡的邏輯,源於對“商業本質是服務”的判斷,要將消費者服務的“不能自理”。

自然堂也是如此,其雖在2017年雙11力壓蘭蔻、雅詩蘭黛躋身天貓美妝榜亞軍,卻始終保留線下根基,北京專櫃導購直言“實體門店纔是忠實用戶的護城河”。

然而,行業內的渠道戰略分化顯著,與「植物醫生」深耕線下的策略形成反差的是,部分美妝單品牌店試圖通過線上渠道實現“突圍”。

當珀萊雅以75%的線上直營佔比重構渠道版圖,貝泰妮連續三年保持60%的直營收入佔比時,國產化妝品行業正上演着一場渠道變革。例如,2017年珀萊雅選擇“All in 線上”,用六年時間將線上佔比從30%拉昇至92.8%,營收同步從17.83億元躍升至89.05億元。

但對植物醫生而言,這條道路幾乎不可複製,行業困境顯而易見,電商流量成本高企,缺乏足夠實力的品牌難以在該領域立足。

從財務數據看,2022年至2024年,植物醫生銷售費用率爲33.21%、34.37%、34.47%,遠低於行業平均數44.10%、46.77%、50.49%。

這並非運營效率的優勢,而是毛利率所決定的生存妥協,珀萊雅能以75%的線上直營佔比突圍,本質是用銷售費用率換取規模增長,而植物醫生58.9%的毛利率決定了其難以複製這一燒錢模式,若將營銷費用率提升至珀萊雅水平,單店盈利模型將直接崩塌。

植物醫生的線下深耕本質是對自身資源的精準匹配,儘管2022年線上業務佔比突破30%且增速達100%,但其電商策略始終遵循“線下反哺”邏輯,通過 “線上下單+到店護理”模式,將線上流量導流至線下門店轉化爲服務體驗。

相較於渠道策略的爭議,植物醫生更深層的挑戰在於品牌年輕化的全面滯後。

國產品牌在研發端的投入差距,正轉化爲難以逾越的產品力鴻溝。招股書顯示,植物醫生研發費用率長期低於3%的警戒線遠低於貝泰妮的5.15%與華熙生物的8.68%,直接導致現象級爆款缺位。

核心產品石斛蘭系列自推出七年來未進行技術迭代,但其抗衰功效宣稱停留在基礎保溼層面,難敵珀萊雅「雙抗精華」的抗氧化科技敘事,在成分黨主導的Z世代市場中聲量漸弱。

品牌形象的老化更加劇了年輕客羣的流失。當潤百顏通過“次拋精華”的場景化教育建立科技認知,HomeFacialPro 以極簡門店設計吸引年輕一代時,植物醫生營銷內容未能與“高山植物”成分深度綁定,線下門店的傳統櫃檯式裝修也缺乏科技感,難以匹配年輕消費者對消費儀式感的需求。

植物醫生顯然意識到品牌年輕化的迫切性,近年來通過簽約明星代言,構建起覆蓋不同年齡層的代言人矩陣。

具體來看,2020年陳偉霆以“公益大使+品牌代言人”身份開啓明星營銷,去年12月王俊凱從面膜代言人升任“全球面膜防曬代言人”,今年6月景甜正式出任“石斛眼霜星推官”,精準卡位熟齡客羣的抗衰需求。

這套組合拳成效顯著,尤其是王俊凱以“一日店長”身份亮相植物醫生直播間,助力植物醫生防曬產品的宣傳時,當日植物醫生抖音直播間在短短數分鐘內便登上了抖音旗艦榜小時榜的第一名。

但當下,植物醫生仍面臨着行業競爭的加劇。

一邊是HFP以“成分護理”切入單品牌店賽道,另一邊,絲芙蘭等品牌正在加速下沉三四線城市,植物醫生需要在IPO後證明其核心競爭力,即“買產品送終身護理”模式的復購率,能否抵禦競品的模仿與衝擊。

更重要的是,在單品牌店的上市魔咒面前,如何將3000+加盟店轉化爲品牌資產而非風險敞口,既是植物醫生IPO路上的必答題,也是檢驗國產品牌商業邏輯成熟度的行業命題。

一分鐘速讀全文

一家叫“植物醫生”的國貨化妝品公司(主打高山植物成分),正在申請國內上市,想當“單品牌化妝品店第一股”。它有4300多家店,但背後問題不少。

核心模式:靠“服務”打天下

- 買產品送終身護理: 花幾百塊(如986元)買一套護膚品,就能無限次免費到店做面部護理(單次標價98元)。主要吸引35歲以上熟齡女性,靠高頻服務增加顧客黏性。

- 瘋狂開加盟店: 4300多家店裏近90%是加盟店(直營店不到500家)。加盟門檻低(免加盟費,啓動資金約20萬),快速下沉到三四線城市。

優勢:錯位競爭,紮根線下

- 專攻下沉市場: 73%門店開在三四線城市,專挑超市旁、地鐵口等社區位置,租金便宜(比核心商圈低40%+)。

- 避開線上內卷: 當珀萊雅等品牌主攻線上時,它反其道重押線下體驗,70%收入來自實體店。

- 規模行業第一: 門店數量遠超同行(如林清軒506家,毛戈平372家)。

⚠️ 致命問題:規模大≠健康

- 加盟模式拖累利潤:

- 給加盟商打骨折供貨(最低3折),導致整體毛利率低(58.9%,遠低於珀萊雅的71%)。

- 加盟店管理混亂:服務質量參差不齊(15%投訴涉及服務差),甚至有店員誘導借貸、強拆產品等惡性事件。

- 2024年淨關店294家(新開508家,但關了802家),暴露加盟商信心不足。

- 價格體系崩壞:

- 淘寶等平臺未授權店低價竄貨(比官方便宜20%),公司管控乏力。

- 品牌“又老又土”:

- 研發投入低(<3%費用率),核心產品7年沒升級(石斛蘭系列),跟不上成分黨需求。

- 門店形象傳統,缺乏科技感,吸引不了年輕人。

- 雖然請了王俊凱、陳偉霆等明星代言,但年輕化效果有限。

- 線上短板明顯: 線上銷售佔比不足30%,想學同行轉型線上,但錢不夠燒(銷售費用率34% vs 行業平均50%)。

總結:

植物醫生用“加盟+免費護理”的模式在下沉市場闖出了一片天,但瘋狂擴張後遺症嚴重:利潤薄、管理亂、品牌老、線上弱。它想靠上市破局,但能否解決這些問題還是未知數。如果成功,能給行業提供“重線下服務”的新思路;如果失敗,將成爲加盟失控的反面教材。簡單說:規模是有了,但“健康度”還差得遠。