全球主流基礎大模型廠商現階段比拼的是能力迭代速度。大模型能力快速進化,正在成爲影響阿里雲業績,甚至影響投資者重估阿里集團的重要“砝碼”

文|吳俊宇

編輯|謝麗容

阿里2025年進入大模型競速模式。通義千問(Qwen)系列模型發佈、更新節奏正在加快。

阿里7月22日-25日接連發布、更新四款模型:其中包括兩款基礎模型——

Qwen3-235B-A22B-2507-Instruct-2507(基礎模型,非推理版)、

Qwen3-235B-A22B-Thinking-2507(基礎模型,推理版),兩款垂直領域的模型——Qwen3-Coder(編程模型)、Qwen-MT(機器翻譯模型)。

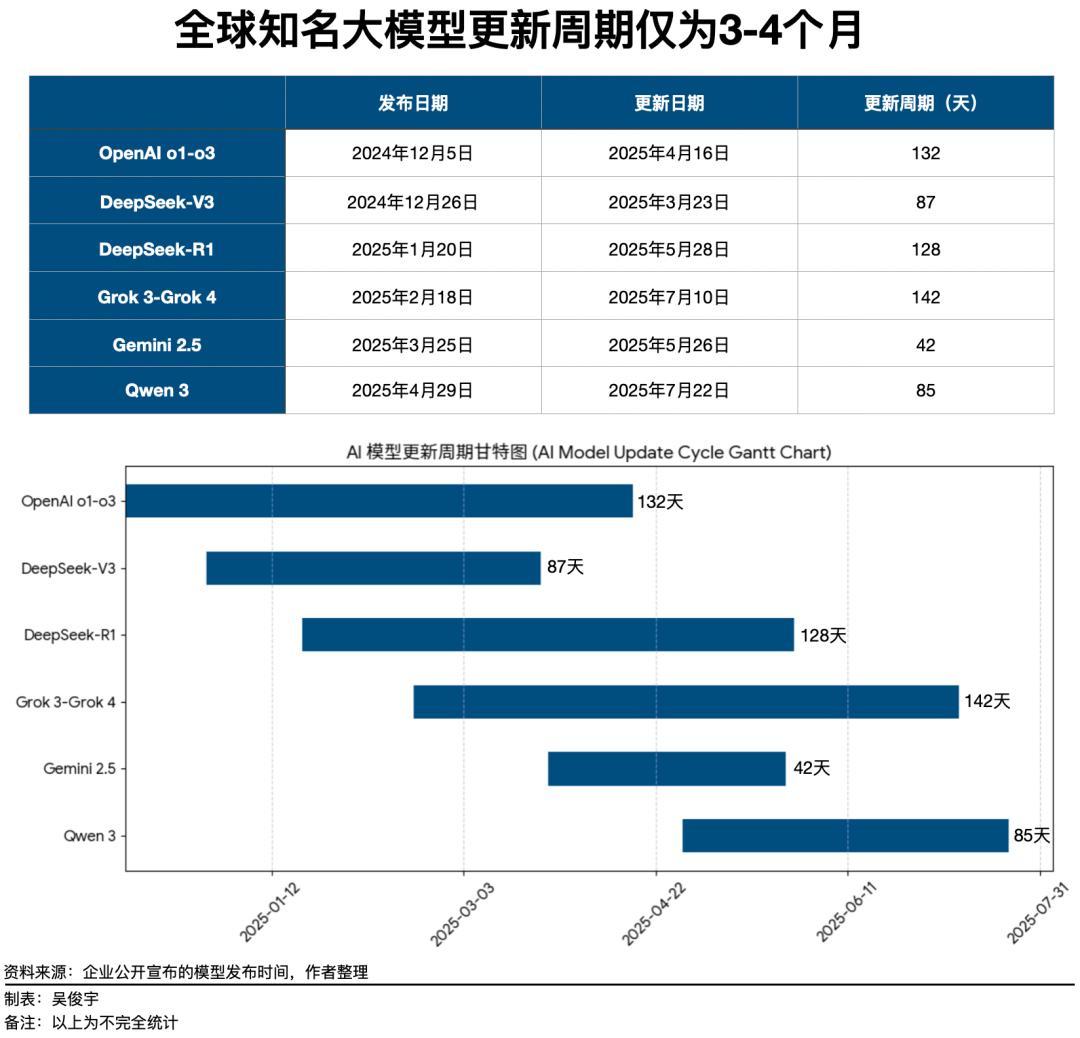

這四款模型中的兩款基礎模型備受矚目——今年4月29日,阿里Qwen 3系列模型首次發佈。Qwen 3這次基礎模型更新,距最初發布只過去85天。對比上一代Qwen 2.5系列的132天(2024年9月19日發佈,2025年1月29日更新Qwen 2.5 Max),Qwen 3更新週期大幅縮短。

阿里的基礎模型更新週期越來越短。阿里Qwen 3基礎模型更新速度,甚至不遜色於全球知名大模型,目前僅次於谷歌的Gemini 2.5系列——xAI的Grok 3到Grok 4,更新週期142天;OpenAI的o1到o3,更新週期132天;DeepSeek-R1兩個版本,更新週期128天;DeepSeek-V3兩個版本,更新週期87天;谷歌Gemini 2.5兩個版本,更新週期僅42天。

2025年,全球科技公司的大模型迭代速度都越來越快。據我們的不完全統計,2025年1月1日-7月25日的206天內,中美參與模型競爭的11家科技公司(包括阿里、字節跳動、騰訊、百度、華爲、DeepSeek、月之暗面、谷歌、OpenAI、Anthropic、xAI)發佈或迭代了至少29版大模型,平均每7.1天就會有一版新的大模型被髮布。

大模型的競爭如此激烈。它正在成爲決定阿里雲的業績,甚至決定投資者看待阿里集團的重要“砝碼”——這是阿里Qwen系列模型爲什麼要提速奔跑的重要原因。

跑贏大模型迭代賽

阿里集團管理層對阿里通義系列大模型的要求是——必須跑贏大模型的競速,其中不僅技術指標要領先,商業落地也要領先。

大模型迭代速度極快,幾乎每三四個月,領先的模型就可能被趕超。每當國內出現一款性能領先的模型時,阿里通義團隊都會在短時間內迭代模型,重新確保領跑市場。

今年初DeepSeek-R1爆火後,通義團隊在春節期間一週迭代了三款大模型。一位阿里雲高管5月曾對我們直言,DeepSeek-R1出現後,阿里雲管理層在內部討論時提到,一定要有跟競爭對手相當或者超越的模型。

今年7月,全球大模型的性能迭代進入新週期——xAI旗下的Grok 4、月之暗面的K2接連發布,它們提升了模型的性能上限。阿里Qwen 3這一輪迭代可以確保自身維持領先。

阿里雲CTO、通義實驗室負責人周靖人今年6月在魔搭開發者大會羣訪環節曾對我們表示,通義實驗室的核心團隊成員,一直將追蹤研判全球前沿技術動態視爲日常工作的一部分。他們不僅會關注人工智能頂會(AAAI、IJCAI、ICML、NIPS等頂級國際學術會議)的論文,還會密切跟蹤全球各大開源社區、技術博客以及頭部AI公司的產品發佈。

通義實驗室團隊有着自由探索但又目標明確的學術氛圍。一位通義人士今年6月曾對我們提到,通義實驗室團隊內部有常態化的論文分享會和技術研討機制,鼓勵團隊成員鑽研技術細節,並從第一性原理出發去思考其背後的創新點和潛在價值。

大模型領域,幾乎每個月都有技術突破,每週都有大量學術論文被髮表。如何在技術洪流中去僞存真,識別出真正具備長期價值的技術方向?

周靖人在今年6月曾對我們解釋,團隊通常會從幾個維度綜合評估——它帶來的性能提升是微小的、漸進式的,還是指數級的、顛覆性的?能否以更低的計算成本、更少的參數量,達到甚至超越現有技術的性能?是否具有良好的可擴展性,可應用於更大規模的模型和更廣泛的場景?能否提供完善工具鏈,讓開發者便捷地進行實驗和創新?

通義實驗室今年至少有三個目標。一是模型性能、下載量、衍生模型數量都要領先;二是要滲透更多商業應用場景;三是2025年通義模型日均調用量要更快增長。

這三個目標正有條不紊地實現。阿里的Qwen 3系列模型性能,始終緊緊咬住OpenAI、谷歌Gemini等國際領先的旗艦模型。開源生態則和Meta的Llama系列模型互有勝負。

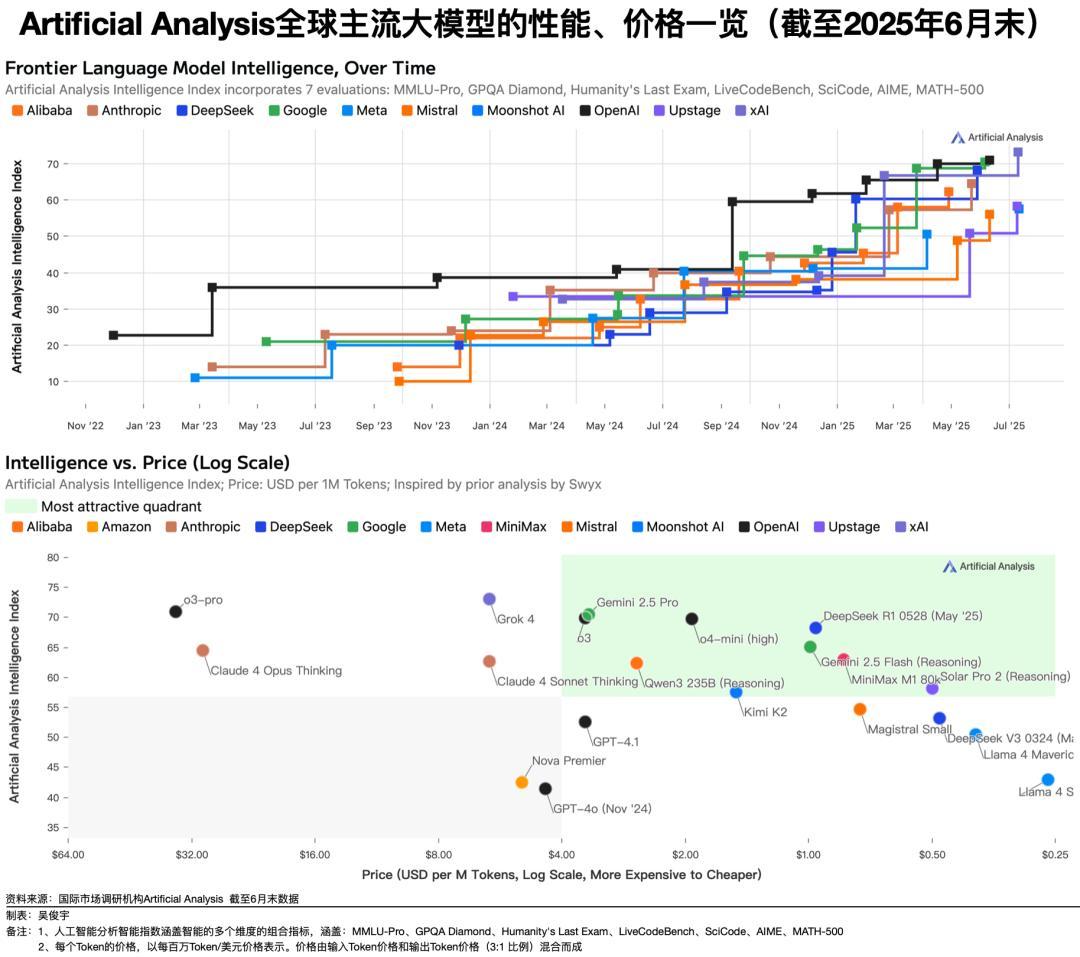

國際市場調研機構Artificial Analysis長期對全球主流模型進行性能基準測試,並對全球模型價格、吞吐效率等指標進行排名。阿里Qwen 3 235B-A22B(4月29日版推理模型)性能僅次於OpenAI o3、谷歌Gemini 2.5 Pro這兩款全球領先的旗艦模型。Qwen 3-235B-A22B的價格則有一定的優勢。

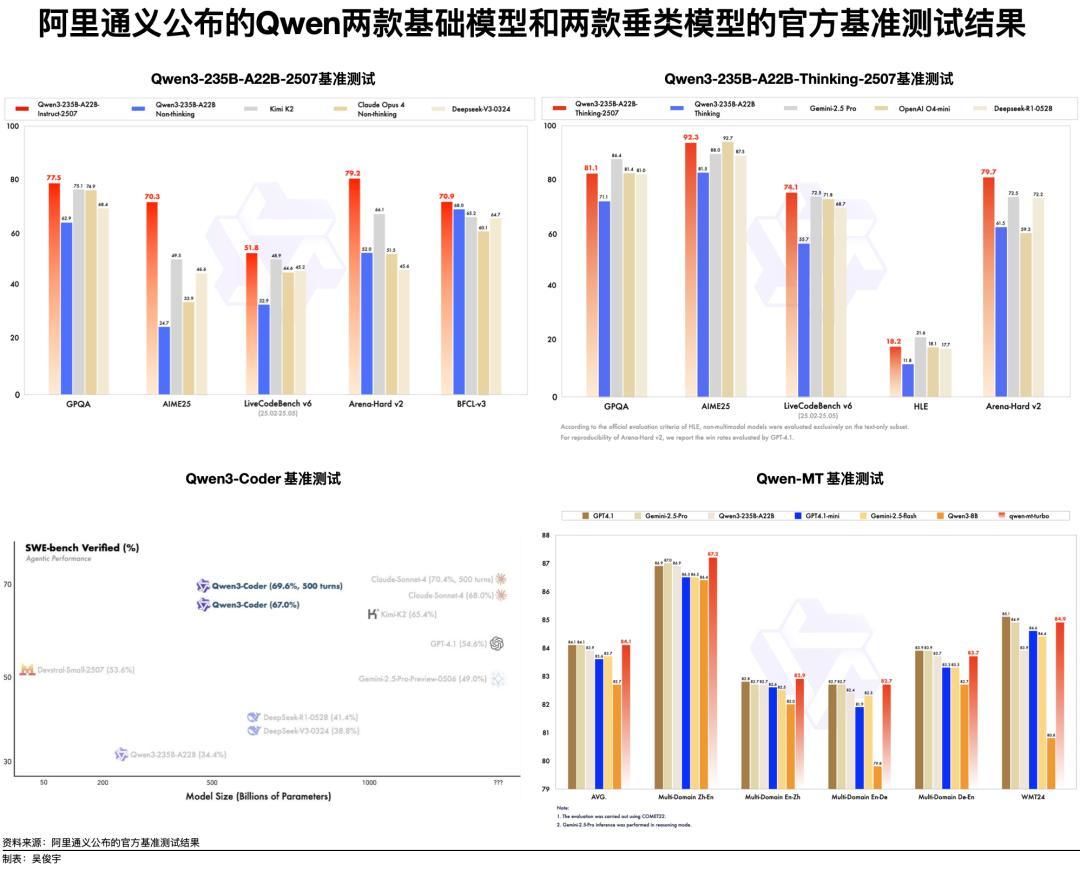

此次更新之後,Qwen系列模型的性能又有所提升。阿里通義大模型官方公佈的基準測試顯示,本週更新的四款模型——Qwen3-235B-A22B兩款基礎模型、Qwen3-Coder(編程模型)、Qwen-MT(機器翻譯模型)不輸全球旗艦模型。

性能領先、價格合理,這使得Qwen系列模型的開源生態、商業落地取得了明顯的進展。

開源模型任何人都能下載、部署、使用。它使得Qwen系列模型像種子,不斷被散播並生根發芽,被全球開發者二次訓練或部署使用。截至今年7月,阿里Qwen系列已開源300餘個模型,全球下載量超4億次,Qwen衍生模型數超14萬個,是目前全球開源模型的領頭羊(文章詳見《阿里Qwen3系列模型發佈,中美基礎大模型競爭強度加大》)。

Qwen在開源社區,直接競爭對手是Meta的Llama系列模型。Meta 今年4月末在LlamaCon開發者大會披露,Llama全球下載量12億次,衍生模型數萬個。Qwen雖然下載量少於Llama,但衍生模型(開發者基於Qwen微調、創新的模型)數量超過Llama。

Llama作爲美國模型,語言、文化天然適合契合全球最大的英語開發者羣體,下載量容易更高。Qwen作爲中國模型,能和Llama打成互有勝負,這側面證明了其技術實力。

Qwen衍生模型數量更多的重要原因是,阿里採取了“全尺寸、全模態”的開源策略。Qwen開源的300多款模型覆蓋文本、視覺、語音、代碼、多模態等幾乎所有模態。這爲開發者提供了“應有盡有”的選擇,開發者可以輕鬆找到合適的基座模型,在此基礎上微調、創新,進而催生海量的衍生模型。

這種策略龐大的模型矩陣,覆蓋了從入門級開發者到頭部企業在內的用戶,生態的活力容易因此激發。這也是爲什麼阿里雲發起的AI開源社區魔搭會逐漸繁榮——它2022年11月初成立,目前有500家貢獻機構,託管開源模型數量超7萬個,增長超200倍。用戶數量從2023年4月的100萬擴展至如今的1600萬,增長約16倍。

AI帶動雲增長飛輪

Qwen系列模型的技術、生態良性循環,也在加快它的商業化落地,進而帶動阿里雲的增長飛輪。

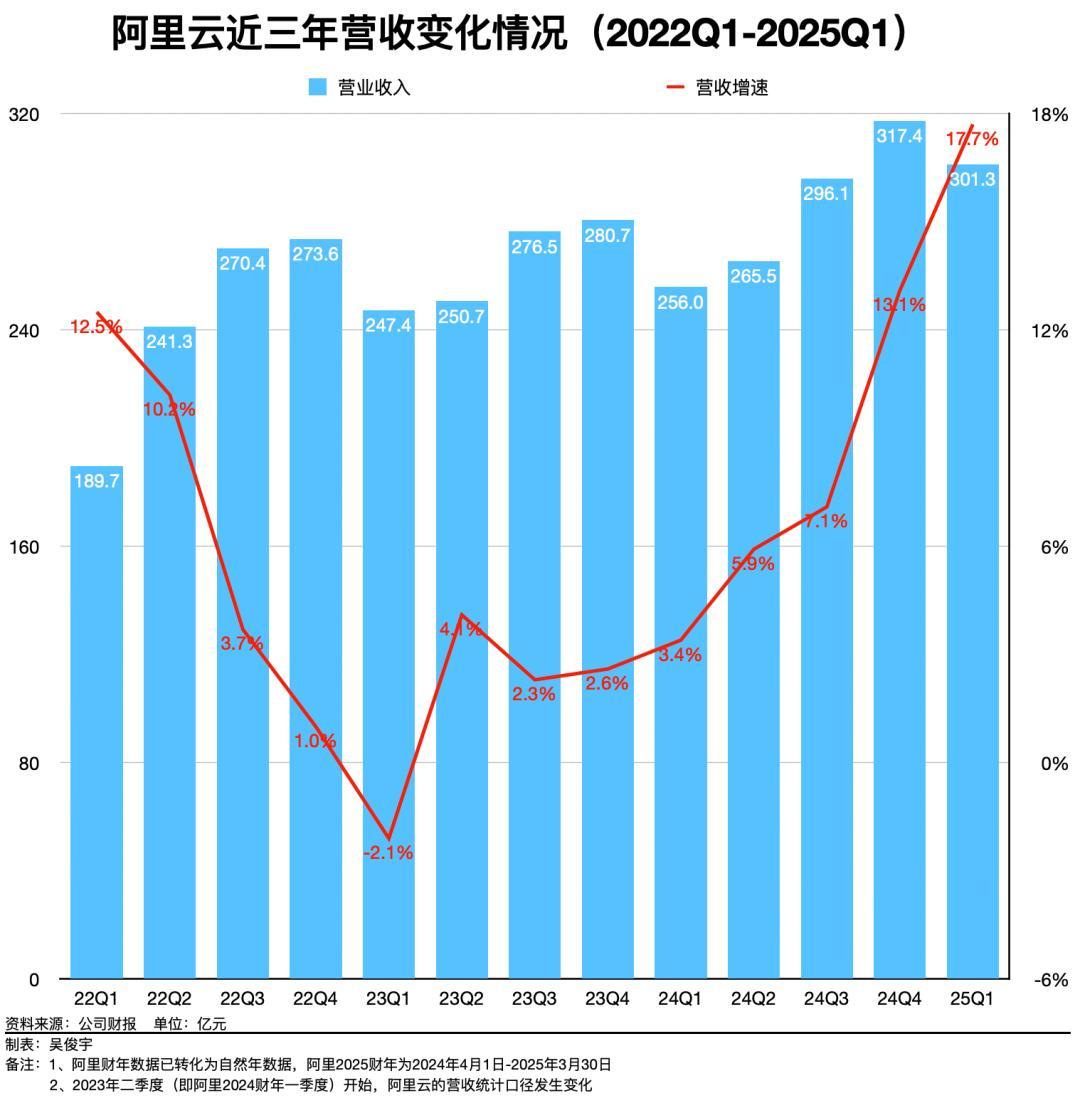

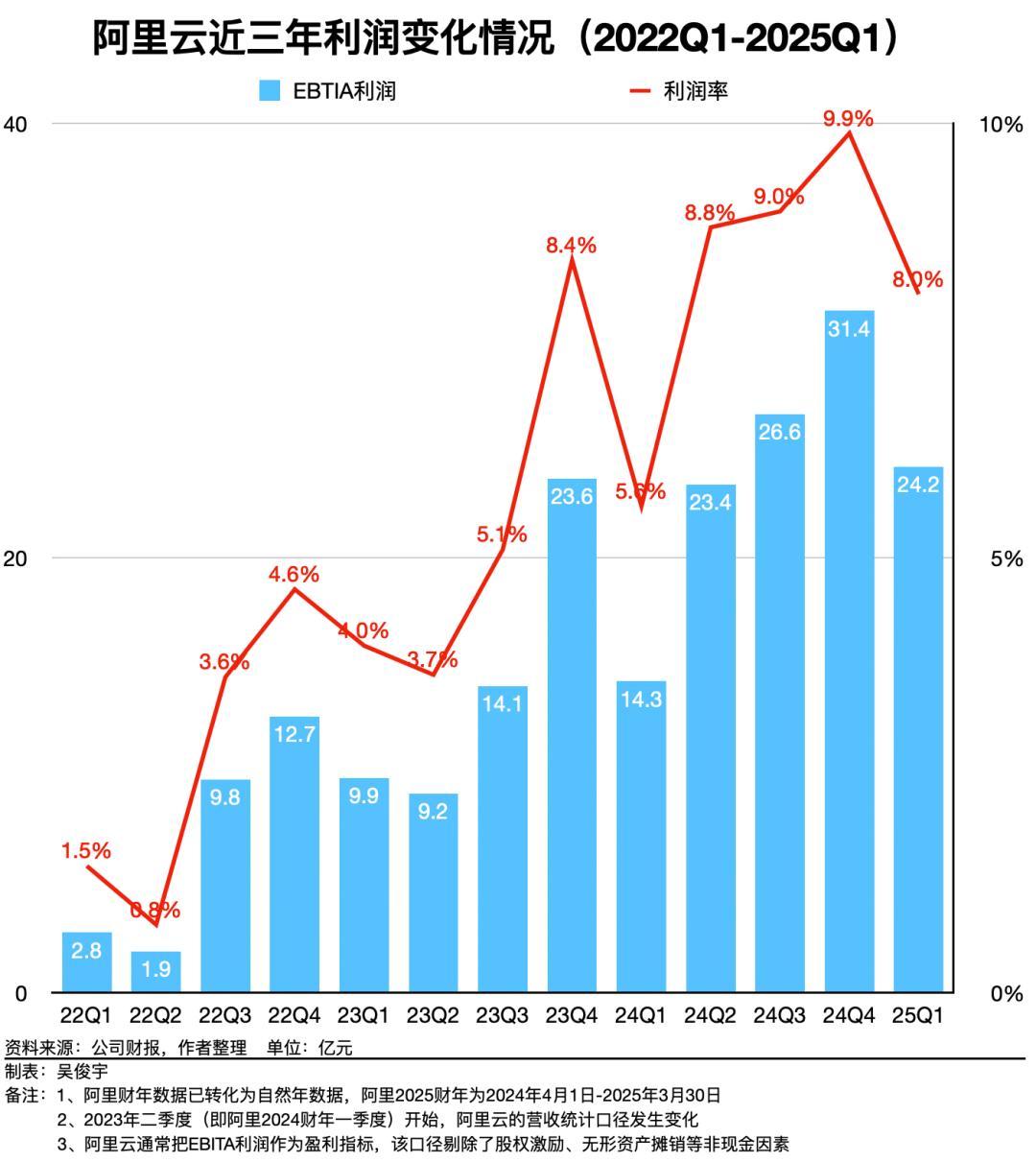

近半年,阿里雲營收增速、市場份額均在反彈。2025財年(2024年4月1日-2025年3月30日),阿里雲營收增速重回兩位數增長——營收1180億元,同比增長11.0%。

阿里集團CEO(首席執行官)、阿里雲智能集團董事長兼CEO吳泳銘在2025財年後的投資者電話會中披露,阿里雲的增長主要得益於AI相關需求,AI相關業務已連續七個季度實現100%以上增長。預計未來幾個季度,阿里雲收入仍將持續增長態勢。

這和中國雲市場大盤復甦的邏輯基本一致。國際市場調研機構IDC數據顯示,2024下半年中國公共雲(IaaS基礎設施/PaaS平臺軟件/SaaS應用軟件)市場增速17.7%,這是兩年來的高點。這個過程中,AI投入越堅決,業績增長越明顯(文章詳見《中國雲市場復甦,出現五個關鍵趨勢》)。

阿里的Qwen系列大模型,是如何讓阿里雲形成增長飛輪的?內在邏輯可分三層。

一是,大模型調用Token(大模型計量單位,一個token可以是單詞、標點、數字、符號等)帶來的直接收入。這部分收入暫時不高,在各家雲廠商收入大盤中都佔比很小。

二是,大模型開源生態帶來的間接收入。這部分收入難以預估。但可以確定的是,Qwen開源爲阿里雲帶來了大量高黏性客戶,建立了難以被輕易複製的開發者生態護城河。

Qwen開源讓開發者社區變活躍了。開發者免費使用Qwen系列開源模型,進行二次開發和應用創新。這些應用從開發走向部署時,容易選擇與模型無縫集成、性能更優的阿里雲。

三是,大模型帶來的基礎雲產品銷售。這纔是真正的收入大頭。大模型像“火車頭”,拉動了阿里雲全線產品的銷售。

某中國科技巨頭的一位戰略規劃人士年初對我們透露,2024年中國各個模型廠商的模型調用收入普遍只有千萬元、數億元。這部分收入寥寥無幾,但模型調用帶來了算力消耗、數據存儲和傳輸等需求,這讓公共雲四大件(計算、存儲、網絡、數據庫)收入增長反而更可觀。阿里雲收入增長大頭,來自大模型帶動的基礎雲產品銷售。

今年6月,一位阿里雲人士證實了上述說法。他提到,今年以來,“AI業務”帶動“非AI業務”增長的邏輯也在微軟Azure、谷歌雲的身上同時出現了。在他看來,雲廠商強行區分“AI業務”和“非AI業務”意義不大。因爲所有AI業務最終都會跑在雲上,進而帶動底層雲資源的消耗。

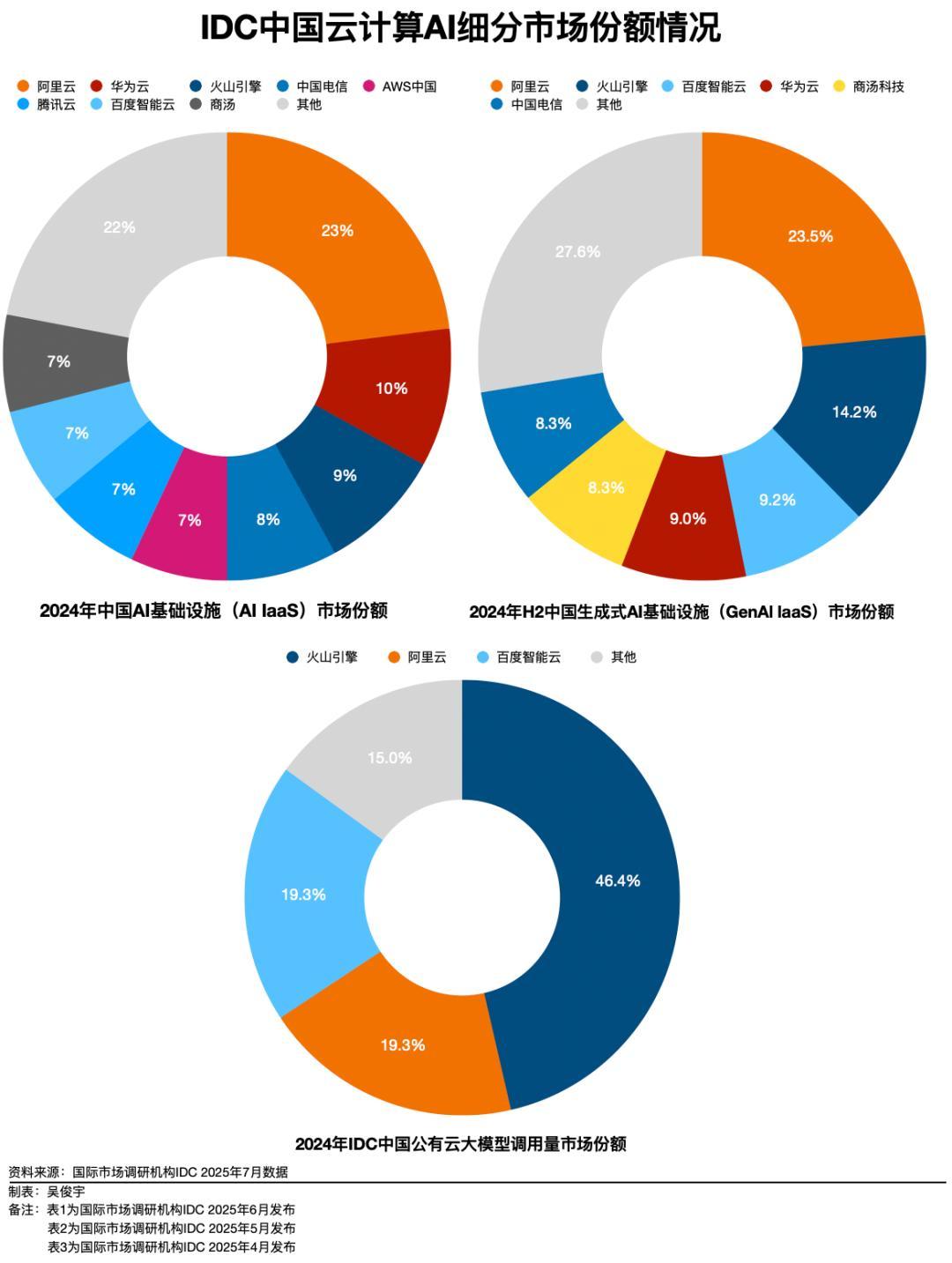

阿里雲一直在中國雲市場份額位居首位。Qwen系列模型鞏固了它的領先優勢——阿里雲目前在中國的“AI雲”市場也處於領跑地位。

IDC今年7月數據顯示,2024年中國AI基礎設施(AI IaaS)市場份額,阿里雲佔比23%,位居首位。阿里雲在GenAI IaaS市場份額23.5%,同樣位居首位。

IDC統計口徑中的AI IaaS市場,包括大模型爲核心的生成式AI IaaS(GenAI IaaS)和傳統的非生成式AI IaaS。其中,2024年下半年中國GenAI IaaS市場同比激增165%,達87.4億元,在整體AI IaaS市場中佔比超過七成。

一位中國雲廠商人士今年6月對我們表示,目前市場上談到的“AI雲”分成不同細分市場。Token調用是一個市場,GenAI IaaS(生成式AI基礎設施)也是一個市場,但AI IaaS覆蓋了前兩者,它的統計覆蓋面更廣。目前市場存在一種誤解是,僅用Token調用這個細分領域去概括整個“AI雲”市場,但這並不能完全代表市場的完整全貌。

潛在邏輯很簡單——目前中國市場開源模型的調用量,遠大於閉源模型。鑑於當前各家Token價格定價偏低,Token調用量目前並不直接等於商業價值。我們從多家中國雲廠商相關人士處瞭解到,2024年中國各個模型廠商的模型調用收入普遍只有千萬元、數億元,這部分收入寥寥無幾。

但Token消耗量正在以10倍、100倍的速度快速增長,它未來有很大的增長空間。中國某頭部雲廠商的一位資深戰略規劃人士今年7月對未來市場容量做了一輪測算。測算結果顯示,一些頭部雲廠商的Token調用收入未來幾年可能增長到40億-70億元。阿里雲等全力投入AI基礎設施和大模型的廠商會是直接受益者。

一位阿里雲高管今年7月對我們表示,阿里雲目前的態度是,一方面積極擁抱和推動Token調用模式的增長;另一方面也通過“全棧AI”的能力,去滿足客戶不同層次、不同形態的的多樣化需求,以此確保自己在市場變化時,仍然可以保持優勢。

“重估阿里”的基礎更堅實了

大模型正在成爲直接影響阿里雲業績,甚至影響投資者重估阿里集團的重要“砝碼”。

一位阿里雲高管今年5月曾對我們表示,阿里集團管理層討論後認爲,阿里雲需要成爲能直接爲股東創造回報,並正向影響集團股價的關鍵“砝碼”。

在投資者眼中,阿里不僅是一家電商公司,更有可能成長爲一家AI公司。2025年1月至今(7月26日),阿里集團股價增長超過40%。目前阿里集團紐交所股價是120美元。摩根士丹利在今年7月10日,把阿里目標價定爲150美元——也就是說,阿里集團股價理論上還有25%的增長空間。

今年2月以來,“重估阿里”成爲資本市場一種主流聲音。但年初,“重估阿里”更多隻是概念,它缺少堅實的業績做支撐。

隨着阿里的大模型、雲計算業務不斷取得進展,“重估阿里”的依據變得更充分了。3月以來,花旗、高盛、摩根士丹利發佈了多份針對阿里集團業績的研報。三大投行在“重估阿里”提到了一個共同觀點——大模型是阿里價值重估的核心引擎,其潛力將通過阿里雲的高速增長、高利潤率來體現。

市場對“重估阿里”反覆權衡的兩個因素分別是:阿里集團的核心電商業務能否保持現有地位?阿里集團未來三年3800億元資本開支的承諾能否得到預期回報?

今年5月以來,阿里、京東、美團開始了即時零售的競爭。花旗5月15日研報提到,經歷激烈市場競爭後,阿里核心電商業務已穩住陣腳。阿里在即時零售(外賣)等新業務上的投入會影響短期利潤,但這是抵禦對手、長期增長必需的戰略投資。

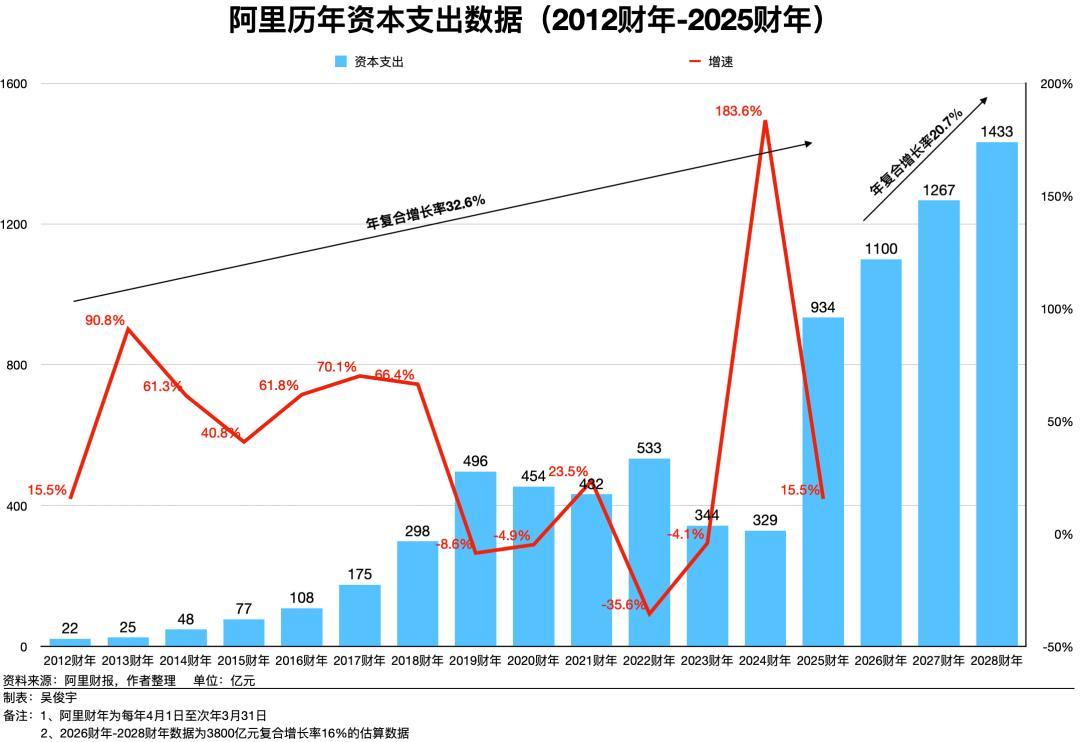

今年2月,阿里集團宣佈未來三年將投入超過3800億元,用於建設雲和AI基礎設施,總額超過去十年總和。僅在2025財年,阿里集團的資本支出就高達860億元,同比增長168%。這一增速甚至超過了全球大部分頭部科技公司(文章詳見《科技巨頭算力投資的五個關鍵事實》)。

阿里集團的3800億元資本支出投入是何種水平?阿里能否承擔起這樣的鉅額投入?它是否會侵蝕阿里的長期利潤?這幾個問題,將直接影響投資者未來如何“重估阿里”。

結論是,這筆支出是必要的,對阿里集團來說是可承受的,而且它有機會帶來可觀的投資回報率。

以2025財年860億元爲基礎,阿里未來三個財年(2026財年-2028財年)資本支出年均複合增長率要達到21%。未來三個財年資本支出要達到1038億元、1252億元、1510億元。

我們統計了阿里上市以來14個財年的資本支出情況,它的資本支出年均複合增長率(Compound Average Growth Rate,CAGR)是32.6%。如果阿里承諾完成3800億元資本支出,其年均複合增長率仍然低於過去14個財年的平均水平。

對阿里來說,這一資本支出增速是正常且可負擔的——阿里2025財年的經營性現金流1635億元、期末現金餘額1892億元。這兩個關鍵的現金流指標都高於當年資本開支數據。即使按照2028財年最高資本支出1433億元計算,阿里過去五年的經營性現金流、期末現金餘額也仍然高出這一數據。

阿里集團還可以通過低成本的方式獲得融資,以此緩解現金壓力。某ICT硬件企業的一位戰略規劃人士今年3月曾對我們解釋,阿里集團這類科技巨頭的融資手段,包括但不限於銀行信貸、發行債券、高位套現售出股權等。科技巨頭是銀行的優質客戶,融資成本極低,銀行貸款利率甚至通常低於2%。

7月3日,阿里集團就曾公告稱,計劃發行本金總額約120億港元,2032年到期的零息可交換債券。本次募集資金將用於投入雲計算基礎設施建設和支持國際電商業務發展。

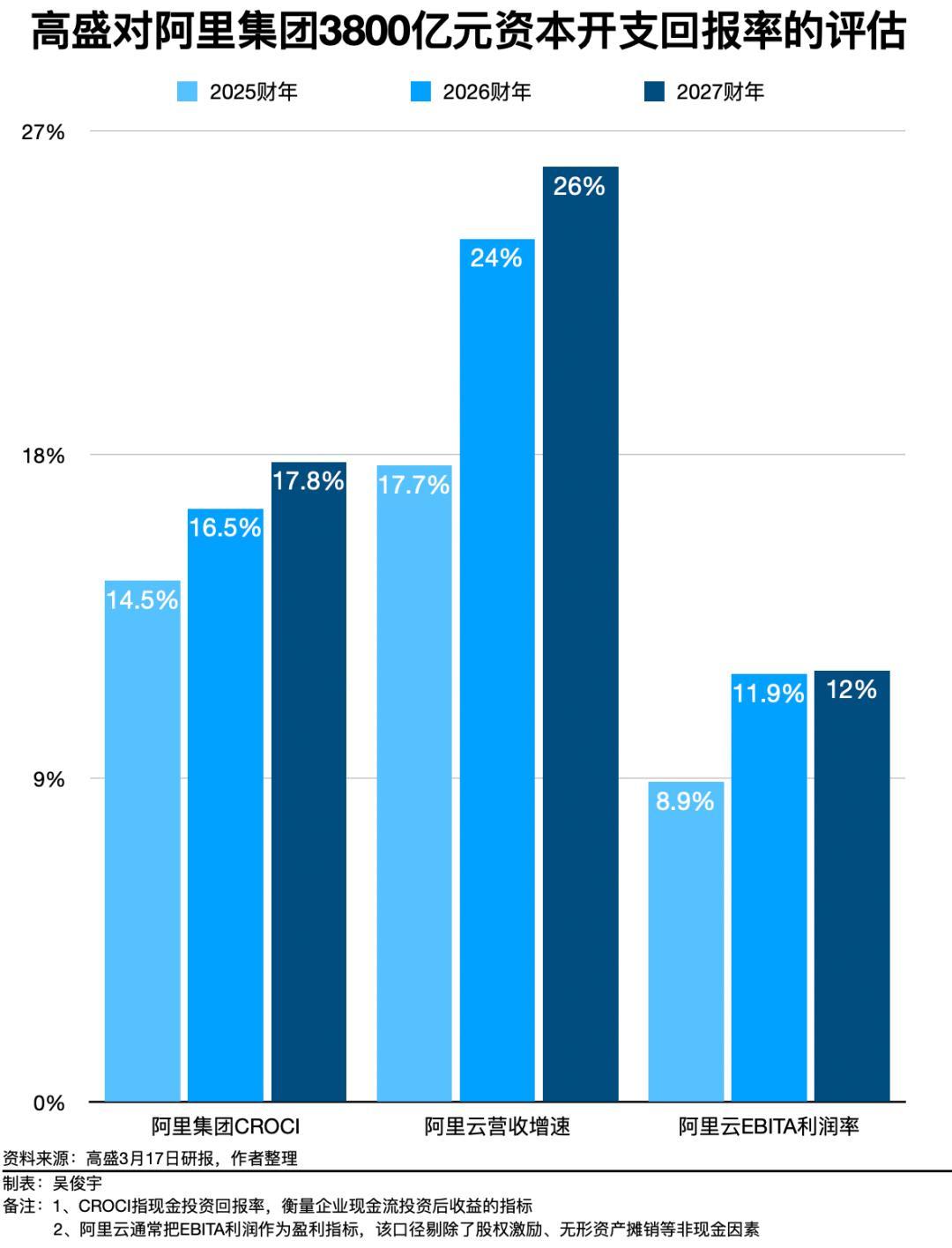

關於3800億元資本開支的投資回報率,高盛今年3月17日發佈的研報中有詳盡評估。高盛態度樂觀,認爲這得益於中國市場旺盛的AI訓練推理需求和有利的定價環境。

高盛估算,阿里過去一個財年投入的AI基礎設施,將能新增約300億元年化AI收入。高盛還上調了對阿里雲在未來兩個財年的收入、利潤增長預期。預計2026財年、2027財年的收入增速將分別達到24%和26%。2026財年、2027財年EBITA(阿里雲通常把EBITA利潤作爲盈利指標,該口徑剔除股權激勵、無形資產攤銷等非現金因素)利潤率將分別達到11.9%和12.0%。

高盛對阿里集團整體CROCI(現金投資回報率,衡量企業現金流投資後收益的指標)評估結論是,2025財年該數據僅爲14.5%,2026財年、2027財年將提升至16.5%和17.8%。

高盛提出,阿里集團3800億元的最大不確定性因素是,美國對華AI芯片出口管制。這將直接影響阿里資本開支計劃的執行能力和AI算力擴張速度。

這個不確定因素目前正在變得更有確定性。今年7月美國政府暫時放鬆了對中國的芯片出口管制,允許對中國市場出售英偉達H20等高端AI芯片。受此消息影響,阿里集團股價迎來一輪增長。

換句話說,雲計算、大模型業務的積極進展,讓“重估阿里”基礎更堅實了。