2月新房價格環比上漲的城市比1月翻一倍,二手房核心城市上漲,分化仍在繼續

文|《財經》研究員 王文彤 記者 楊立贇

編輯|楊立贇

3月16日,國家統計局公佈了70個大中城市商品住宅銷售價格在2026年2月的變動情況。綜合近三個月(2025年12月至2026年2月)的房價來看,新房市場連續三個月環比上漲或持平的城市有3個,分別爲上海、合肥、武漢,其中武漢連續兩個月上漲,漲幅均爲0.1%。

2月市場的環比數據比同比數據樂觀。在新房市場,2月價格環比上漲城市有10個,比1月翻了一倍。其中,長春、南京、宜昌領漲全國,漲幅均爲0.3%。1月環比漲幅最高的大連(漲0.2%),本月漲幅回落至0.1%。

70城裏的東北四城——瀋陽、哈爾濱、大連、長春新房價格環比均止跌。

整體來看,一線城市平均新房價格率先止跌,1月一線城市整體下降0.3%,到2月轉爲持平。其中,廣州環比持平,北京和上海均上漲0.2%,拉平了深圳下降的0.3%。二三線城市新房價格尚不理想,環比分別下降0.2%和0.3%,不過降幅均收窄0.1個百分點。

58安居客研究院院長張波指出,受寬鬆政策拉動,一線城市房價打破了連續多月的下行趨勢,在北京、上海尤爲明顯。但深圳由於外圍區域剛需盤扎堆供應、春節期間推盤節奏放緩、二手房價格下行導致分流等因素,成爲一線城市中唯一價格環比下降的城市。

二手房市場,今年2月有兩個城市環比上漲,分別是漲0.3%的北京和漲0.2%的上海。1月環比上漲的揚州和湛江沒有延續上漲趨勢,本月環比下降0.8%和0.3%。

方正證券地產首席研究員王嵩分析,核心城市二手房的成交回暖是本輪小陽春的核心支撐,但該回暖尚未傳導至新房市場。且本輪迴暖的絕對主力是剛需房源,“賣一買一”置換鏈條尚未打通。以上海爲例,根據上海市房地產交易中心官網數據,1月至今的二手房成交中,總價 300 萬元以下的剛需房源佔比約爲70%。

同比情況來看,新房市場的價格下降尚未剎車。

國家統計局數據顯示,2月,一二三線城市新房價格同比分別下降2.2%、3.1%和4.0%,降幅分別擴大0.1個、0.2個和0.1個百分點。

相比去年同期,二手房市場也仍在下滑中。一二線城市的降幅與上月相同,分別下降7.6%、6.2%。三線城市價格則同比下降6.3%,降幅擴大0.2個百分點。

通常來說,3月是地產“小陽春”的啓動月。中指研究院指數研究部總經理曹晶晶則指出,3月以來,核心城市優質項目供應有所放量,有望帶動銷售階段性修復,“小陽春”預計將以“點狀復甦”形式在覈心城市出現。而以“去庫存”爲主的低能級城市短期市場難言改善,“分化”仍將是今年房地產市場主要特徵。

“要實現止跌回穩,仍需收入預期改善與房價預期的實質性修復共同支撐。”她表示。

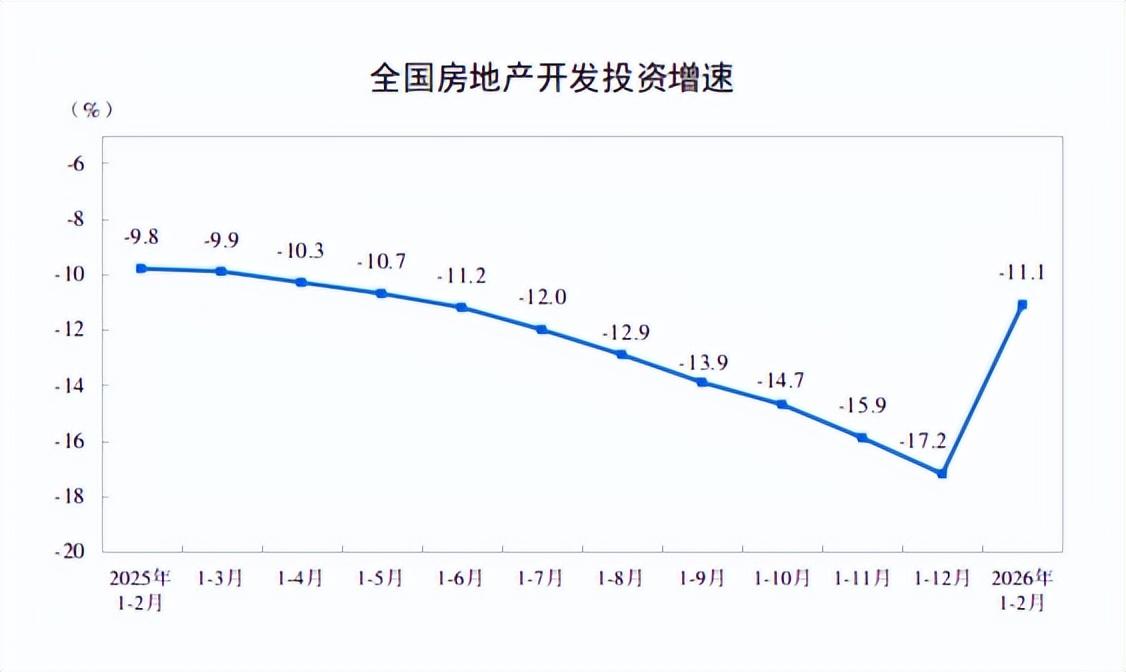

3月16日,國家統計局還公佈了2026年1月-2月全國房地產市場基本情況,今年前兩個月,全國房地產開發投資9612億元,同比下降11.1%,降幅比上年全年收窄6.1個百分點。其中住宅投資7282億元,下降10.7%,降幅收窄5.6個百分點。

圖源:國家統計局

1月-2月,新建商品房銷售額8186億元,下降20.2%,降幅擴大7.6個百分點;其中住宅銷售額下降21.8%。此外,房地產開發企業到位資金13047億元,同比下降16.5%。

2月末,商品房待售面積79998萬平方米,同比增長0.1%,增速比2025年末回落1.5個百分點。其中,待售三年以下面積60616萬平方米,下降1.6%。

上海易居房地產研究院副院長嚴躍進表示,“全國商品房待售面積同比增速爲0.1%,這是2021年7月以來最小的增速。待售面積指標本質上是說明了一點,即庫存基本上見頂了。通俗理解就是市面上的房源其實相對沒那麼多了,供求壓力明顯釋放,供求關係更加均衡。”

他說,庫存指標出現拐點,意味着2021年以來庫存持續增大的壓力,經過市場長時間調整,房地產供需矛盾得到實質性緩解。