來源:華泰證券固收研究

正文

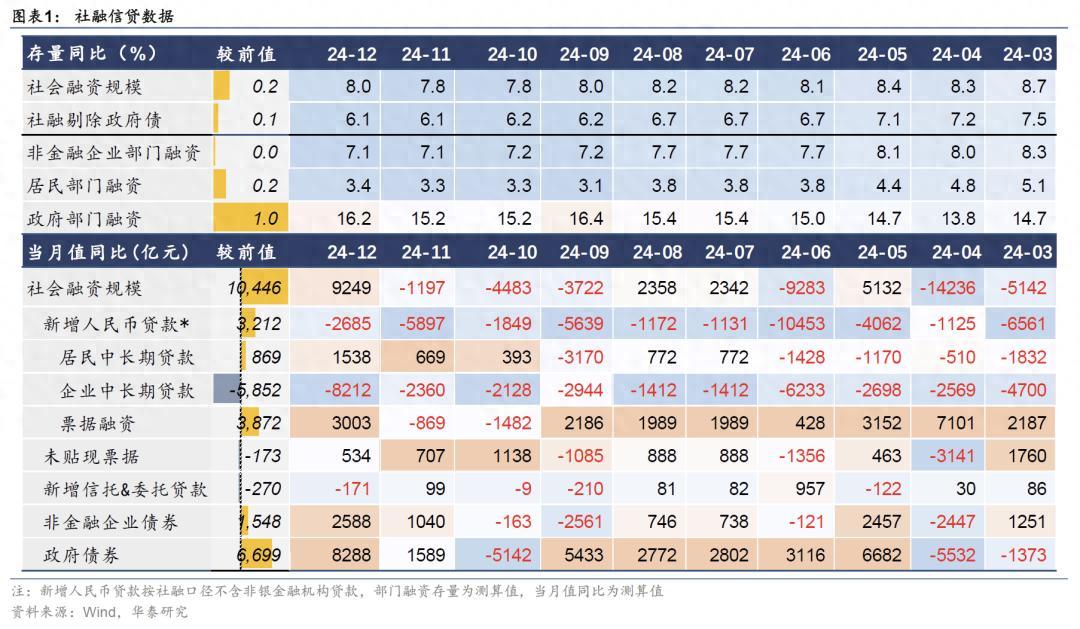

1月14日,央行公佈了2024年12月金融數據:

(1)新增人民幣貸款9900億元,Wind一致預期8430億元,前值5800億元。

(2)社會融資規模28575億元,Wind一致預期21147億元,前值23262億元。

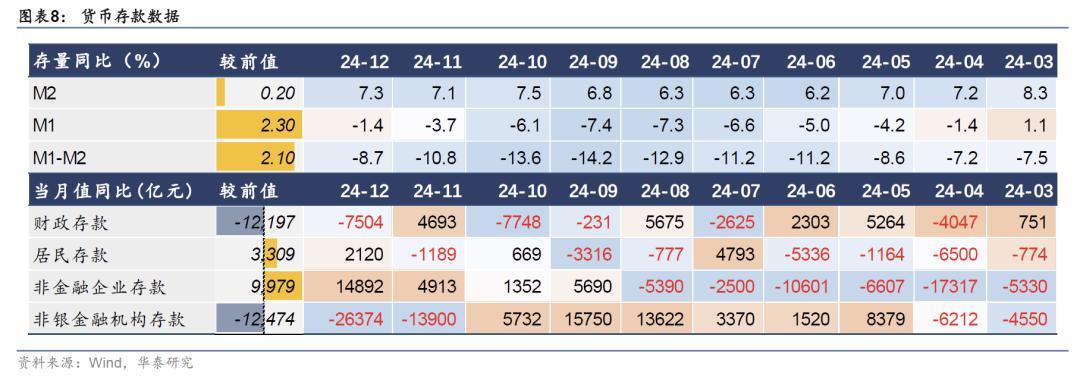

(3)M2同比7.3%,Wind一致預期7.3%,前值7.1%;M1同比-1.4%,前值-3.7%;M0同比13.0%。

12月信貸社融雙雙超出預期,M1增速繼續改善,社融同比增速也重回8%,是去年7月以來首次回升。考慮到年末信貸覈銷+地方債置換對信貸增長的拖累,12月成績實屬不易。不過結構上看,信貸增量依然有不少票據衝量的貢獻,而居民部門穩槓桿的趨勢仍在延續。具體看:

第一,對公貸款延續同比少增,化債影響持續

12月非金融企業貸款新增4900億元,同比少增4016億元。其中短期貸款、中長期貸款分別新增-200和400億元,同比分別少減435、少增8212億元。12月官方製造業PMI爲50.1,臨近年底,製造業生產進入淡季。基建、地產等行業生產經營也有所趨緩,融資需求整體偏弱。此外,化債資金落地對中長期貸款持續形成置換。11月人大常委會後,6萬億元化債額度快速下達地方,各地發行積極性較高,11月和12月分別發行了1.15萬億和1萬億特殊再融資債,相關資金撥付對城投平臺貸款等高息債務形成置換,拖累了企業貸款增長。

此外,12月企業票據融資4500億元,同比多增3003億元,與月底偏低的票據利率形成印證,反映企業融資意願依然偏弱。

第二,居民部門穩槓桿,中長期信貸繼續同比多增

12月居民貸款新增3500億元,同比多增1279億元。其中短期貸款、中長期貸款分別新增588和3000億元,同比分別少增171和多增1538億元。12月,在政策優化與市場信心恢復的推動下,樓市成交熱度維持在高位。當月30個重點城市新房銷售面積環比、同比均增長20%左右,20個重點城市二手房成交套數環比增長約20%、同比增長近70%。地產銷售有力支撐居民中長期貸款。而短貸同比少增或繼續受制於偏弱的消費意願。11月消費數據顯示除汽車、家電、家居等“兩新”政策支持領域外,可選消費品增長相對乏力,預計該趨勢在12月延續。

第三,政府債和企業債共同支撐社融增長

12月社融增長超2.8萬億,其中信貸7732億元,同比少增2725億元。非標融資-1198億元,同比少減363億元。社融主要支撐在於政府債和企業債。

1)政府債券新增17612億元,同比多增8288億元。特殊再融資專項債是主要貢獻。往後看,今年2萬億再融資專項債已啓動發行,一季度將是發行高峯。而國債等供給要等到兩會之後。今年赤字率大概率提升,特別國債和新增專項債均有望較去年明顯增長,政府債券仍將是未來一段時間社融的重要支撐。

2)企業債券新增-153億元,同比少減2588億元。企業債同比多增主要源於過去兩年基數較低,從內生需求看,目前企業部門融資需求依然有限。其中,城投債(Wind口徑)12月淨償還1203億元,化債速度進一步加快,提前兌付規模創新高。去年全年,多數省份城投債淨融資明顯回落,尤其以江蘇、天津、浙江等城投債存量較高或獲得較多特殊再融資債的區域降幅較大,而廣東、上海等隱債清零區域城投債淨融資小幅回升。12月地產債(證監會口徑)淨融資約73億元,房企債券發行仍在低位,12月地產銷售延續修復,但對房價傳導有限,重點房企信用風險對市場形成一定擾動,地產循環逆轉還有待確認。

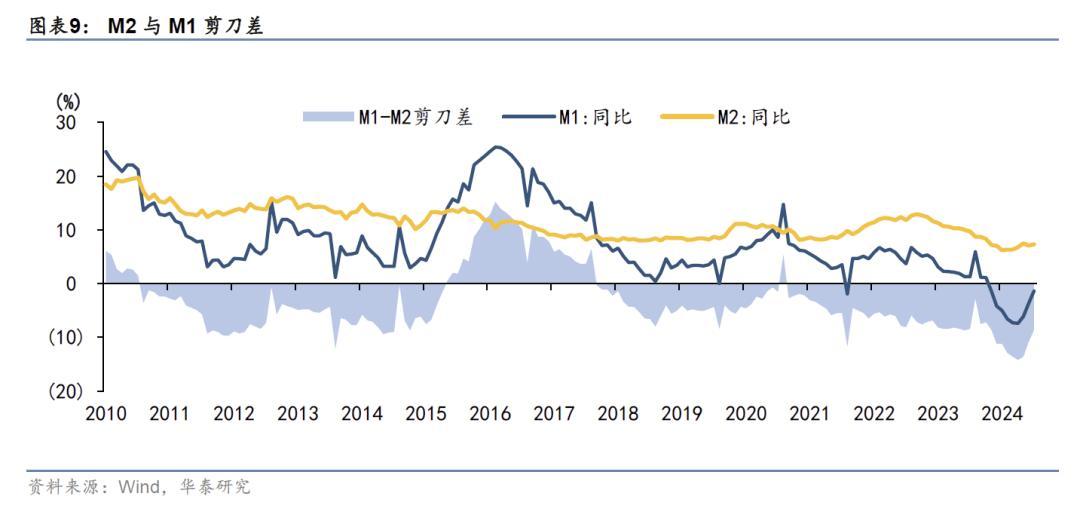

第四,M1同比降幅繼續收窄

12月M1同比-1.4%,同比降幅較11月繼續收窄。一方面是前期發債帶來財政資金投放,地方財政支出增加也緩解了一部分薪資問題;另一方面是地產鏈有所回暖,新房成交熱度同比上升。前期地產組合拳政策落地後,地產供需格局好轉,帶看、認購與成交等數據改善,對企業現金流略有改善。此外,23年12月M1也是一個低基數。

1月開始,需要關注央行即將公佈的新口徑M1。據我們之前測算,新口徑M1增速絕對水平會有所抬升,但趨勢和舊口徑區別不大。

12月M2同比增長7.3%,較上月增加0.2個百分點,同樣受財政投放影響較大。結構上,12月財政存款-16725億元,同比多減7504億元,居民存款同比多增2120億元,非金融企業存款同比多增14892億元。而非銀金融機構存款則同比多減26374億元,11月底非銀同業存款自律監管落地,隨着非銀存款利率下行,同業存款可能出現了不小的流出壓力。

至此,2024全年信貸增長18.1萬億,社融增長32.3萬億,同比分別少增4.6萬億和2.3萬億。充分體現了央行年初提到的“轉變片面追求規模的傳統思維”、“減少資金空轉沉澱”、“提高金融支持質效”的要求。事實上,儘管2024年信貸增量有所下降,但融資成本在持續下行,表明實體流動性依然充裕,金融支持實體有力。

往後看,市場對2025年信貸開門紅關注度較高。考慮到1月假期偏長+信貸規模訴求下降+銀行息差承壓,我們認爲一月信貸社融同比略少增的概率較高。而信貸資金真正投入形成工作量要等到2-3月,屆時可能是檢驗信貸和經濟“開門紅”成色的更好窗口。

對市場而言,信貸、經濟數據波浪式運行,短期都很難帶來預期扭轉,在內外政策信號進一步清晰之前,債市總體維持慣性運行。目前機構欠配壓力仍大,短期經歷了小幅度調整後情緒有所改善。節前債市繼續處於基本面及政策真空期,低位震盪,多看少動。節後關注點在特朗普政策、金融數據、兩會政策、供給等,波動預計加大。短端利率債風險有所釋放,而存單、7年期利率債、偏長期限信用債相對性價比略高,繼續用超長債做交易。

風險提示:政策出臺力度不及預期、海外政策對經濟的擾動超預期。

相關研報

研報:《社融增速企穩回升——12月金融數據點評》2025年1月14日

本文源自券商研報精選