文 | 天下網商

中年男人的泡泡瑪特,如今正衝擊上市。

今年5月,杭州銅師傅文創集團股份有限公司(以下簡稱銅師傅)向港交所主板正式遞交招股書申請上市,招銀國際爲獨家保薦人。

銅質文創工藝品,是這家公司的王牌產品,近三年裏爲公司創造了超過95%的收入。銅師傅線上平均客單價高於750元,全網粉絲超過500萬,中年男性是其主流消費者。

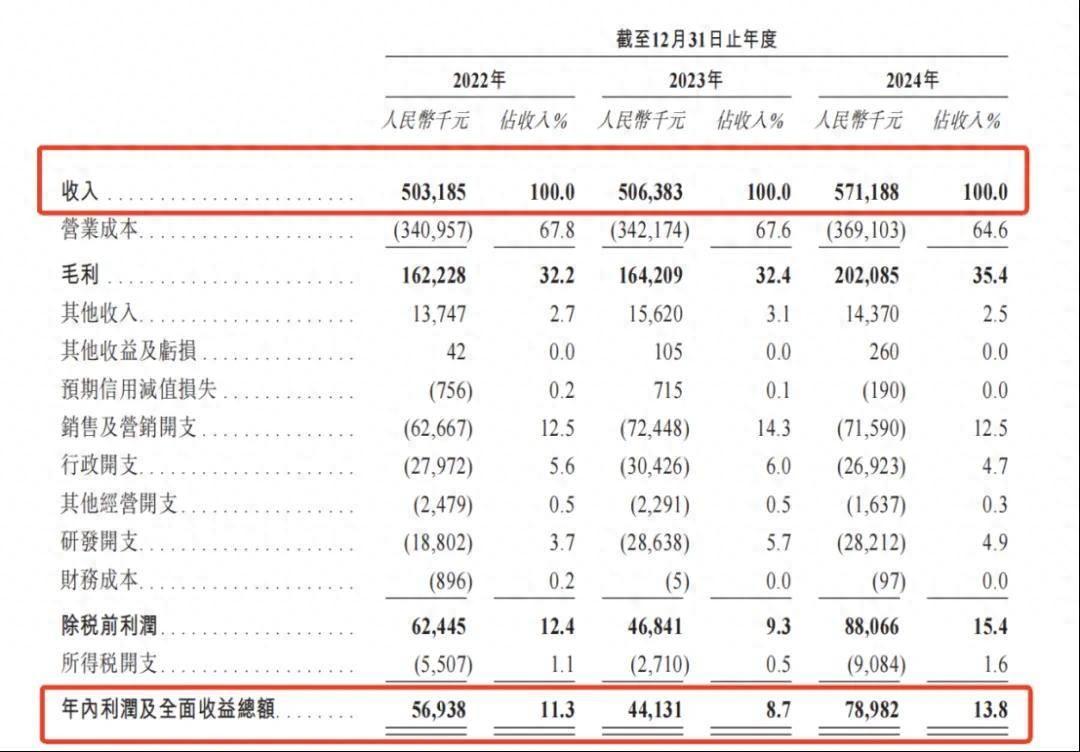

據招股書,2022年—2024 年,銅師傅的營收分別爲 5.03 億元、5.06 億元、5.71 億元,年內利潤分別爲 5693.8萬元、4413.1萬元、7898.2萬元。若按2024年總收入計,銅師傅以35.0% 的市場份額,位居中國銅質文創工藝產品市場第一。

《天下網商》此前曾深度訪問銅師傅創始人俞光,其表示,2013年,因一尊高價銅關公像憤而創業,走上了銅工藝品這條冷門賽道。12年後,他將這門高度依賴手工的小衆生意做到年銷5.7億元。

銅師傅身上的一大光環,是兩度獲得雷軍投資,它曾被雷軍評價爲“小米體系外最像小米的企業”。俞光本人作爲忠實“米粉”,將小米方法論跨界應用到銅工藝品賽道,如佔領螞蟻市場、採取成本定價法、舉辦“銅粉節”與用戶交朋友等。

2025年,港股IPO呈現回暖,新消費與文創類企業迎來高光時刻,泡泡瑪特的市值一舉突破3000億港元,布魯可、52TOYS 等潮玩類公司均在近期成功上市。

不過,對比這些年輕人的精神玩具,“中年潮玩”仍然是一個極小衆的市場——據招股書,2024年,銅質工藝產品的市場規模僅爲16億元。

作爲小衆賽道的頭部玩家,銅師傅的競爭力與成長性何在?此次又能否成功圓夢港股?

紹興70後押注冷門賽道,兩獲雷軍投資

銅師傅的創始人俞光,1972年生,浙江紹興人,“自小癡迷創業”。

學生時代,他就擺過地攤、賣過對聯、批發過T恤衫,進入社會後又幹過裝修,但每一次創業都鎩羽而歸,直到30歲那年,他創辦衛浴公司,乘上外貿的快車道,實現“財富自由”。

俞光創辦的雅鼎衛浴公司,從全銅毛巾架這一單品切入市場,後逐漸將品類擴張到花灑、浴缸龍頭等產品,高峯期年營收達數億元。

2013年,俞光看到了一尊120萬元的銅關公像,因爲與銅打交道許久,他知曉當時原材料的價格約爲兩萬八千元一噸,售價與成本的落差,讓他萌生了入局銅工藝品賽道的想法。

據他稱,彼時家居飾品行業多以樹脂、塑料等爲原料,少有銅器,品牌也是寥寥,且銅器的定價普遍過高,於是決心創辦銅師傅,自建團隊製作銅工藝品。

俞光自稱資深“米粉”,曾買下與小米相關的大量書籍,從頭到尾仔細看完,鑽研小米方法論。從小米的“七字訣”(專注、口碑、極致、快)中獲取靈感,他總結出銅師傅的品牌“八字訣”:降維、專注、極致、口碑。

同小米類似的是,銅師傅以高性價比產品切入市場,2014年曾推出定價19.9元的銅葫蘆,通過天貓單日引流300萬,爆賣至今創收過億元。銅師傅以多SKU、寬泛價格帶豐富用戶選擇,據招股書,2024年銅師傅線上所售SKU多達2485款,其中574款爲當年新品。而據俞光稱,從幾十元的銅葫蘆到39999元的千手觀音,背後的定價公式一模一樣,均爲“成本定價法”。

2016年,銅師傅全渠道營收達1.06億元,品牌發起的淘寶造點新貨項目“大聖之大勝”收官金額1976萬,創造了淘寶造點新貨設計類目的最高記錄。

2017年、2018年,雷軍的順爲資本、天津金米曾兩度投資銅師傅,累計投出了1.6億元。截至IPO前,小米系合計持股22.95%(順爲13.39% 、小米集團9.56%),爲最大的機構股東,也意味着雷軍間接成爲了銅師傅第二大股東。

俞光表示,創業10年中,自己最難忘的經歷就是首次去順爲資本路演、見到精神偶像雷軍,路演結束當天,雷軍認爲銅師傅驗證了“小米方法論在小衆賽道的可行性”,即刻決定投資。

中年人的“銅質潮玩”:年銷5.7億,有人一年揮金百萬

在海內外年輕人爲泡泡瑪特的Labubu“上頭”之際,中年人則在爲他們摯愛的銅質“潮玩”揮金,悄悄爲銅師傅創造了5.7億元的年營收業績。

據招股書,2022年、2023年和2024年,銅質文創產品(包括銅質擺件、銅雕畫)爲銅師傅創造的營收分別約爲4.8億元、4.88億元及5.51億元,分別佔整體營收95.4%、96.3%和96.6%。

俞光曾在採訪中透露過“銅粉”的瘋狂,有消費者一年購入銅師傅擺件超過100萬元,甚至一度被品牌誤認爲是經銷商。

銅質文創扛起業績大盤之外,銅師傅也在嘗試多元化佈局,品類差異主要按“材質”和“人羣”區分,比如主營塑膠潮玩的“歡喜小將”、主營黃金和銀質文創產品的“璽匠金鋪”等子品牌,它們的收入合計佔比不足5%。此外,銅師傅曾在2017年進軍傢俱領域,主打銅木結合的傢俱,前期投資超過千萬元,不過這一業務自2022年起宣告停產,報告期內收入主要來自存貨出售。

在文創行業,通過綁定IP來鏈接用戶情感、拓展市場份額早已是大趨勢,銅師傅也不例外。

招股書顯示,報告期內,公司打造了1264款自研SKU和406款授權SKU,其中自研IP類產品的營收佔比分別爲94.1%、88.3%及93.7%,授權IP的營收佔比較小。

銅師傅的自研IP主打東方經典文化,包括四大系列:傳統文化系列、口彩吉祥系列、文物新生系列、神話民俗系列;而授權IP以海外影視IP居多,包括《權力的遊戲》、《復仇者聯盟》、《蜘蛛俠》、《功夫熊貓》等,今年,銅師傅還拿下了國漫頂流《哪吒2》的授權,相關產品除了銅擺件,還包括銅雕畫。

俞光向《天下網商》解釋過授權IP業務的合作模式與策略目標:“大牌的IP授權都是要有保底費用的,授權時間一到兩年,可續約。我們的IP授權項目,量有限,掙錢很難。我的廣告預算卡得非常緊,所以得想盡一切辦法,給銅師傅帶來免費的話題傳播。”

由此看來,在定位上,銅師傅的授權IP產品負責“吸睛”,是打造話題和流量的武器,而自研IP產品負責“賺錢”,是真正的營收和利潤來源。

銷售渠道方面,銅師傅主要依靠電商創收,尤其是品牌直銷。

整體來看,線上收入佔據總收入的比例在七成到八成。其中線上直銷在報告期內的收入爲3.55億元、3.54億元和4.03億元(天貓、京東等旗艦店),佔總收入的70.6%、69.9%和70.5%;第三方經銷商在線上貢獻收入佔總收入的10.3%、9.3%和6.7%。

在線下,銅師傅一共經營9家直營店,計劃未來在北京、上海等城市開設30家門店,這些門店的核心價值是打造品牌文化空間,而非零售網點。同時,銅師傅的54名授權線下經銷商經營着68家門店,報告期內對總收入的貢獻比例分爲15.1%、14.7%及13.8%。

聚焦利潤,銅師傅2022年、2023年、2024年的年內利潤分別爲5693.8萬元、4413.1萬元和7898.2萬元,三年累計賺了1.8億元,同期的毛利率分別爲32.2%、32.4%和35.4%,2024年同比激增79%。

在俞光看來,在高度依賴手工、研發生產鏈條複雜的銅製文創行業,銅師傅的競爭壁壘在於自有供應鏈,其2024年員工規模超過1500人,分工人、技術人員、管理人員三個級別。

“我們的東西大大小小、形狀不一,機械臂都搞不定。從雕塑、做蠟模、鑄造、打磨、上色,都依靠手工。”

當被問及核心競爭力時,俞光表示,“銅器不是快消品,製造壁壘很高。十年來,我們自己研發產品、迭代工藝,有穩定的雕塑創作隊伍、長期培訓的技術員工,這就是壁壘,要靠漫長時間和堅定毅力來沉澱,(其他競爭者)光靠花錢砸廣告無法超越。”

16億小衆市場,能否孕育出下一個泡泡瑪特?

文創工藝品是個數千億的大市場,但聚焦“銅質”文創工藝品這一細分賽道,當前規模依然很小,且行業集中度較高。

據招股書,銅質工藝品的市場規模從2019年的11億元增長到2024年的16億元,複合增長率爲7.3%。再看競爭格局,中國約有1000家專營銅質文創工藝品的企業,包括銅師傅在內的三家頭部公司合計市場份額高達71.9%。

作爲這個小衆市場的頭部玩家,俞光曾公開透露過“向泡泡瑪特學習”的想法,他表示,泡泡瑪特做的是潮玩,銅師傅就做傳統題材的潮玩。

二者的確具備一定的相似性,比如它們均依靠IP的持續創新維持市場競爭力,泡泡瑪特依託93個IP矩陣(包括12個自有IP、25個獨家授權IP)搭建產品力,傳遞潮流個性的青年文化態度;而銅師傅則瞄準傳統文化IP搭建產品家族;又比如,它們都在興趣人羣中激發出了粉絲經濟,據悉,泡泡瑪特58%的復購率來自會員,其社交化盲盒還催生出二手交易市場,而銅師傅同樣擁有近60%的高復購率,以“銅粉節”等互動方式強化社羣歸屬。

但潮玩和銅工藝品之間仍存在行業差異。

年輕人喜愛的潮玩行業,因產品單價較低、決策門檻低,在爆款驅動下品牌易達成規模擴張, 銅工藝品整體品類認知度有待提高,行業規模有待進一步擴大。

銅師傅的市佔率、客單價、復購率表現較好。作爲行業收入第一的品牌,接下來,它需要解決的問題是,如何推高行業天花板,做大蛋糕是分大蛋糕的前提。

據招股書,銅師傅此次港股IPO募資用途圍繞產能、研發、渠道及全球化四大核心方向展開,《天下網商》認爲,其背後的目的在於:一是提高規模化生產能力與產品迭代創新速度;二是擴大塑膠和黃金品類的佔比,降低單一材質風險的同時,探索更高的利潤空間;三是通過減少電商依賴、拓展線下渠道,來優化當前的渠道收入結構;四是在全球市場尋求增量,探索新的增長可能。

銅師傅的IPO之路,本質是“螞蟻市場”頭部化的勝利:以小米式性價比擊中中年人的情緒價值,在分散的銅藝賽道匯流35%份額,以品牌姿態居於行業第一。接下來,它的想象力在於,讓黃金文創、塑膠潮玩等從“試水”變成“支柱之一”,讓海外市場撐起新的增長曲線,在慢工藝和快商業之間尋找到自己的最佳平衡點。這將決定銅師傅將變成什麼樣的“師傅”。