人力資源社會保障部、財政部7月10日發佈通知,明確爲2024年底前已退休人員提高基本養老金,總體調整水平爲2024年退休人員月人均基本養老金的2%。

這一調整會利好哪些羣體?基本養老金領取時需要繳稅嗎?它和個人養老金有什麼區別?

基本養老金調整利好哪些羣體?

據記者瞭解,這次提高的基本養老金,是城鎮職工基本養老保險待遇,主要惠及各類企業和機關事業單位退休人員,總量約1.5億人。

這筆養老金之所以帶有“基本”二字,是因爲它屬於我國多層次、多支柱養老保險體系中的主體部分,主要發揮保基本功能。

基本養老保險,包括城鎮職工基本養老保險和城鄉居民基本養老保險兩大塊。截至2025年3月末,全國基本養老保險參保人數超過10.7億人。參保人退休或達到領取待遇條件後按月領取的錢,就叫基本養老金,即我們通常所說的養老金。

值得注意的是,今年上調的不止城鎮職工的養老金,還有城鄉居民的養老金。

根據國家安排,在去年上調基礎上,今年城鄉居民基礎養老金最低標準再提高20元,漲幅爲16.3%,惠及1.8億多老年人,絕大部分是農村居民。

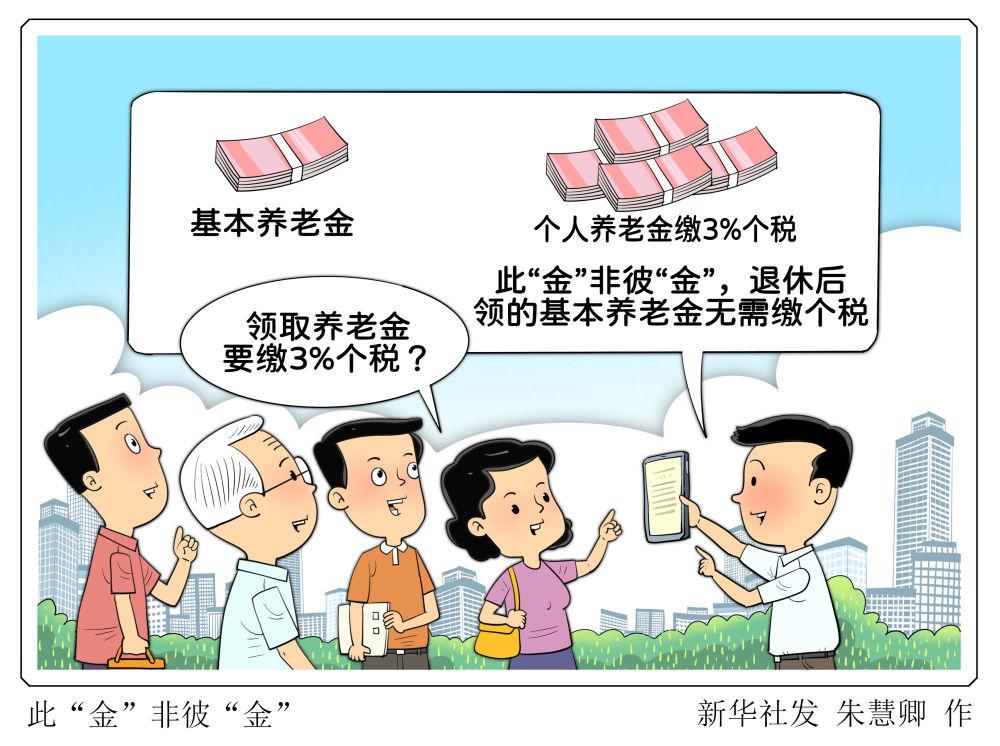

雖然基本養老金是發給個人的養老金,但是它和個人養老金是兩碼事兒,可不能弄混了。

個人養老金和基本養老金區別在哪?

個人養老金是政府支持、個人自願參加、市場化運營的補充養老保險制度,2022年4月建立。必須先在中國境內參加基本養老保險,然後纔可以參加個人養老金。

“相當於自己在銀行放一個‘存錢罐’,每年可往裏最高繳存1.2萬元。這筆錢能買理財、儲蓄存款、基金、保險等產品,但要等到退休或者特殊情況才能領取,將來在基本養老金基礎上,再額外多一筆養老錢。”中國人民大學勞動人事學院教授郭瑜說。

與基本養老保險由國家、用人單位和個人共同承擔不同,個人養老金是自己攢的“雞腿錢”。參加人可以根據自己的經濟能力,自主決定是每年都參加還是部分年度參加,以及繳多少、一次性繳納還是分次繳納。

此外,基本養老金領取不用繳稅。個人養老金則享受國家給予的遞延納稅優惠,在退休領取時按照領取額的3%繳納個人所得稅,不區分本金和投資收益。

即個人養老金在繳費時,暫時不用繳稅,可在綜合所得或經營所得中據實扣除,相當於先省了稅錢。最終領取時,個稅有3%至45%七檔超額累進稅率,但個人養老金實行最低一檔3%的稅率。

個人養老金值不值得買?

有人問,個人養老金雖然在購買時享受了稅收優惠,但領取時還要繳3%的稅,到底值不值得買?答案是因人而異,得根據個人收入,算“一進一出”的差價。

以34歲、稅前年收入約20萬元的參加人爲例,對應的個稅邊際稅率爲10%。考慮到最後領取要繳3%個稅,每年如果存12000元,不算購買產品的收益,大概能賺800多元。

收入越高、個稅稅率越高,購買個人養老金會越划算。“也正是爲了避免部分人藉此避稅、享受過多優惠,目前國家對個人養老金給出每年12000元限額要求。”中國社科院財經戰略研究院財政研究室主任何代欣說。

對於低收入羣體來說,如果工資還沒達到每月5000元的個稅起徵點,參與個人養老金計劃可能就不一定划算。

專家表示,對於普通人來說,基本養老金是“必選項”,是退休後穩定的經濟來源。個人養老金是“可選項”,不是必須買,也不會穩賺不賠,但它是“給未來上保險”的好工具。老有所養的關鍵在於,我們是否用對了工具、規劃好了最合適的路徑。(記者姜琳、劉慧)

責任編輯:孫飛