5年時間,存款利率連降9次,銀行財富管理能力愈發成爲居民關注的焦點。

中國人民銀行最新金融數據顯示,2025年6月,國內居民存款餘額達162萬億元,總量規模創歷史新高。與存款激增形成反差,存款利息正“日益縮水”。目前,主要商業銀行五年期存款利率跌破2%,步入“1”時代。

然而貨幣天然逐利,金錢不眠的遊戲從未停歇。

伴隨存款利率持續走低和“債牛”重現,資金不斷湧入銀行理財市場。2025年6月,銀行理財規模突破31萬億元關口,重回歷史高位。多家理財公司經營業績因此實現“逆風翻盤”:2024年,以浦銀理財爲代表的19家理財公司實現淨利潤正增長,26家已披露數據的理財公司利潤同比增幅更高達13.5%。

與此同時,作爲財富管理的“金字塔尖”和價值錨點,私人銀行增速亦高於整個零售銀行板塊。23家商業銀行2024年年報數據顯示,私行客戶數合計達191.4萬戶,同比增長32.5萬戶;私行客戶AUM(資產管理規模)增速均值約13%,高於同期零售AUM增速均值。

於投資者而言,在“食利”愈發艱難之時,如何在諸多銀行中挑選出理財能力更優者?哪些銀行投研能力更強,風控水平更高?對銀行來說,如何將日益增長的儲戶轉化爲聯結更深的資產配置者,並藉此實現利息收入之外的“第二增長曲線”?同業中的領軍者又有何優異做法?

因應市場和政策迭變,南方週末新金融研究中心在“2024年金標杆——銀行業財富管理榜”評價指標體系基礎上,對原有指標體系進行調整和優化,並獲得不同類型商業銀行主要業務條線資深人士和權威專家的高度認可。與此同時,南方週末新金融研究中心還首次將測評範圍擴展至在香港上市的所有中資銀行。測評對象由之前的43家擴容至60家:包含在A股和H股上市的59家銀行和系統重要性銀行之一的廣發銀行股份有限公司。

值得一提的是,此次銀行業“財富管理榜”全部定量數據來源於各銀行2023年和2024年年報及ESG報告,並首度依託南方週末“金標杆·新金融競爭力榜數據庫”(下稱“金標杆”數據庫),(詳見《“金標杆”數據庫上線:測評金融機構勢能的“溫度計”》)採集獲取。“金標杆”數據庫是國內金融科技龍頭恆生電子旗下上海恆生聚源數據服務有限公司依據南方週末新金融研究中心設計的榜單指標體系定製的數據庫,亦是國內首家媒體金融智庫與國內金融科技機構聯合研製的榜單數據庫。

歷時5個多月,南方週末新金融研究中心研製的“2025年金標杆—銀行業財富管理榜”初榜(下稱“財富管理榜初榜”),是2025年“金標杆—新金融競爭力榜”(下稱2025年“金標杆”)18個子榜之一,亦是6個銀行系榜單之一。客觀、科學、公正和透明是“金標杆”系列榜單嚴格遵循的四大原則。

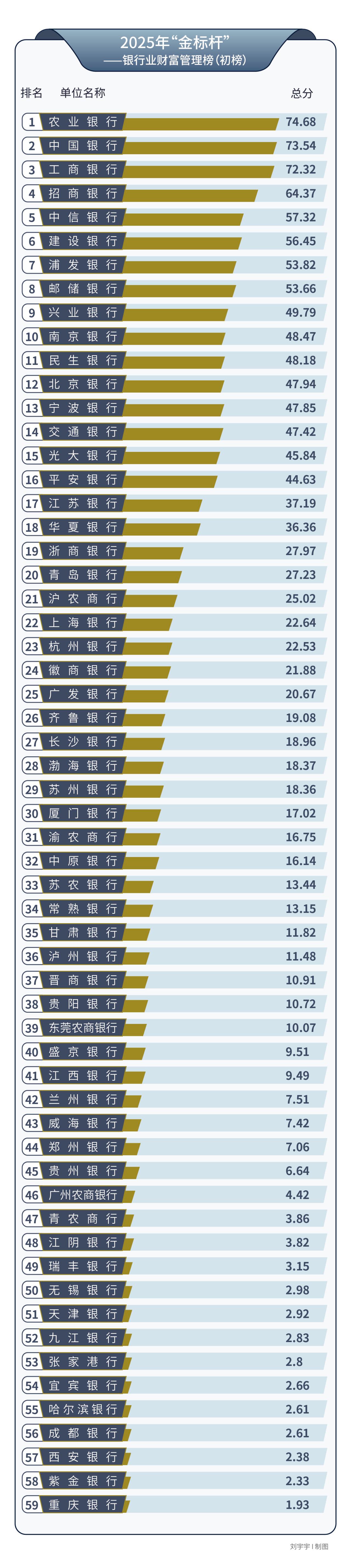

“財富管理榜初榜”顯示,被測評的60家銀行中,得分最高值與最低值相差超70分,分化加劇;國有大行中有跌落前十者,城商行中卻有意外躋身前十者。“規模論英雄”有相當邏輯,但已非定數。

9月開始,南方週末新金融研究中心將根據各商業銀行2025年半年報對相關指標得分進行更新,並同步對被評測銀行展開深度問卷調查、實地走訪和線上調研。與此同時,將遴選相關領域資深專家組成獨立專家評審團進行“背對背”評分。在上述三類分值各佔一定權重的基礎上,製作並公佈“2025年金標杆——銀行業財富管理榜”。

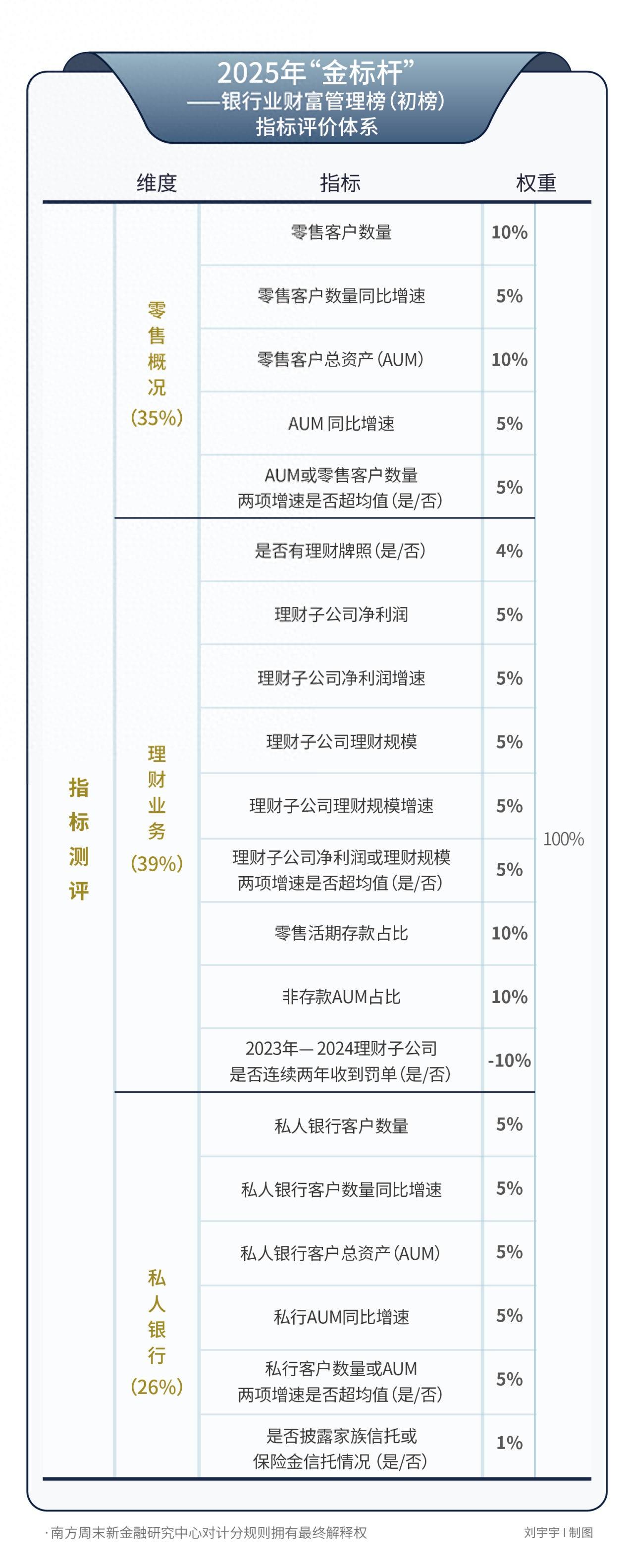

三大維度,20個指標

爲更全面測評中國內地商業銀行在覈心業務領域的競爭力,2025年“金標杆”銀行業榜單的測評範圍大幅拓展。測評對象從2024年在A股上市的43家銀行擴展在香港上市的所有內地銀行,加之尚未上市但屬於系統重要性銀行之一的廣發銀行股份有限公司,共計60家。財富管理榜初榜的測評範圍亦與此保持一致。

在指標體系的搭建邏輯上,財富管理榜初榜指標評價體系維持了測評標準的連續性,沿用2024年財富管理榜對於“零售概況”“理財業務”和“私人銀行”三大板塊的多項評價指標,並保留監管評價因素,以定性反向指標形式呈現:對連續兩年收到國家金融監督管理總局及其派駐機構罰單的理財公司,不論其罰金多寡,均在總分中扣減10分。南方週末新金融研究中心希望藉此敦促理財公司在牌照發放從緊的行業背景下,珍惜現有資源,謹遵合規文化和市場秩序,實現由“速度賽道”向“質量賽道”的平穩過渡。

與此同時,因應市場和政策迭變,南方週末新金融研究中心對2024年指標體系三大板塊部分指標權重及測評標準進行優化調整。如:在“理財業務”板塊中新增“非存款AUM佔比”指標,並賦予其10%權重;將“活期存款佔比”一項權重提升至10%。此兩項旨在對未持理財牌照機構財富管理業務做測評補足,進而獲得更爲全面客觀的對比分析。

此外,慮及“零售客戶AUM”與“私人銀行AUM”、“零售客戶數量”與“私人銀行客戶數量”在數量統計上有一定的重疊之處,將第一項和第三項權重佔比由之前的15%調降至10%,並將原私人銀行業務板塊中“是否披露家族信託情況”調整爲“是否披露家族信託或保險金信託情況”。此項調整主要因爲保險金信託越來越常見於國內私行貨架。

調整優化後,2025年財富管理榜初榜指標體系由三大維度二十個子指標構建而成。“零售概況”“理財業務評價”和“私人銀行”三大板塊權重佔比分別爲35%、39%和26%。對比2024年,“零售概況”所佔權重有所降低,後兩項佔比相應提高。南方週末新金融研究中心認爲,系列調整更契合財富管理“受人之託,代人理財”的本源,亦符合行業自身發展規律:伴隨各經營主體對市場的深耕及滲透,財富管理領域勢必呈現“大零售—普惠理財—私人銀行”的躍遷趨勢。

銀行業財富管理榜看重各銀行在激烈市場競爭中的成長性。以客羣和儲蓄爲基礎的財富管理業務對優質客羣及資金的倚重程度較高,而中小銀行囿於地理和網點資源多個因素,在與大行的名次排位中優勢不足。基於此項考慮,財富管理榜初榜指標評價體系中,考察業務的3項定性指標均圍繞同比增幅變化設定,藉此平滑規模因素帶來的溢出效應。

需要說明的是,“財富管理榜初榜”各定量指標評分均以已披露相關數據中最優者爲參照,參照值高於對應指標行業均值標準,因此總分數值相對較低。總分值僅代表財富管理榜對各機構於相關業務領域參與度和發展程度的客觀評估,不涉及是否合格之評價。

銀行業財富管理榜將根據行業發展情況,因時因勢對指標評價體系進行調整和優化。

前十席位,五大國有行佔半壁江山

依據上述指標測評體系,南方週末新金融研究中心對60家銀行數千個指標進行驗算並排名。農行最終奪得桂冠。包括中行、工行、建行和郵儲銀行在內的5家國有大行亦均躋身前十,名次分別爲第二、第三、第六和第八名。

國有大行佔據前十名一半席位,凸顯大型銀行在財富管理行業的優勢地位。細分指標觀察,在“零售客戶總數”和“私行客戶AUM增速”兩項指標中,農行均奪得第一;在“零售客戶AUM”“私行客戶總數”和“私行客戶AUM”三項中,總分排名第三的工行則均居首位;私行業務起步較晚的郵儲銀行則在“私行客戶增速”一項排名中獨佔鰲頭。據此可以發現,總分排名靠前的國有銀行均在私人銀行領域積極作爲。這抑或印證歷經數年行業躍遷,國內私人銀行深度黏合各項業務及客戶關係的錨點效應正逐步展現。

總資產規模位居行業第三的建行位次如何?在“零售客戶數量”和“零售客戶AUM”兩項中,建行分列第二和第三。但其控股理財子公司建信理財於2023年和2024年間連續兩年收到監管罰單,因此總分被扣除10分,整體排名因此受到影響。建行亦是“財富管理榜初榜”測評時段內唯二在此項指標上被扣分的銀行。

遺憾的是,在六大國有銀行中,交通銀行連續兩年未入圍財富管理榜前十。觀察其於零售業務和私行業務的四項指標可以發現,其零售客戶數量和AUM均排名第七,雙雙被招行趕超;其私行客戶AUM低於排名第五的平安銀行,私行客戶數量更被招行和平安銀行超越;成長性指標亦不理想:零售客戶數量和AUM、私行客戶數量和AUM等四項數值同比增速無一項入圍前十。

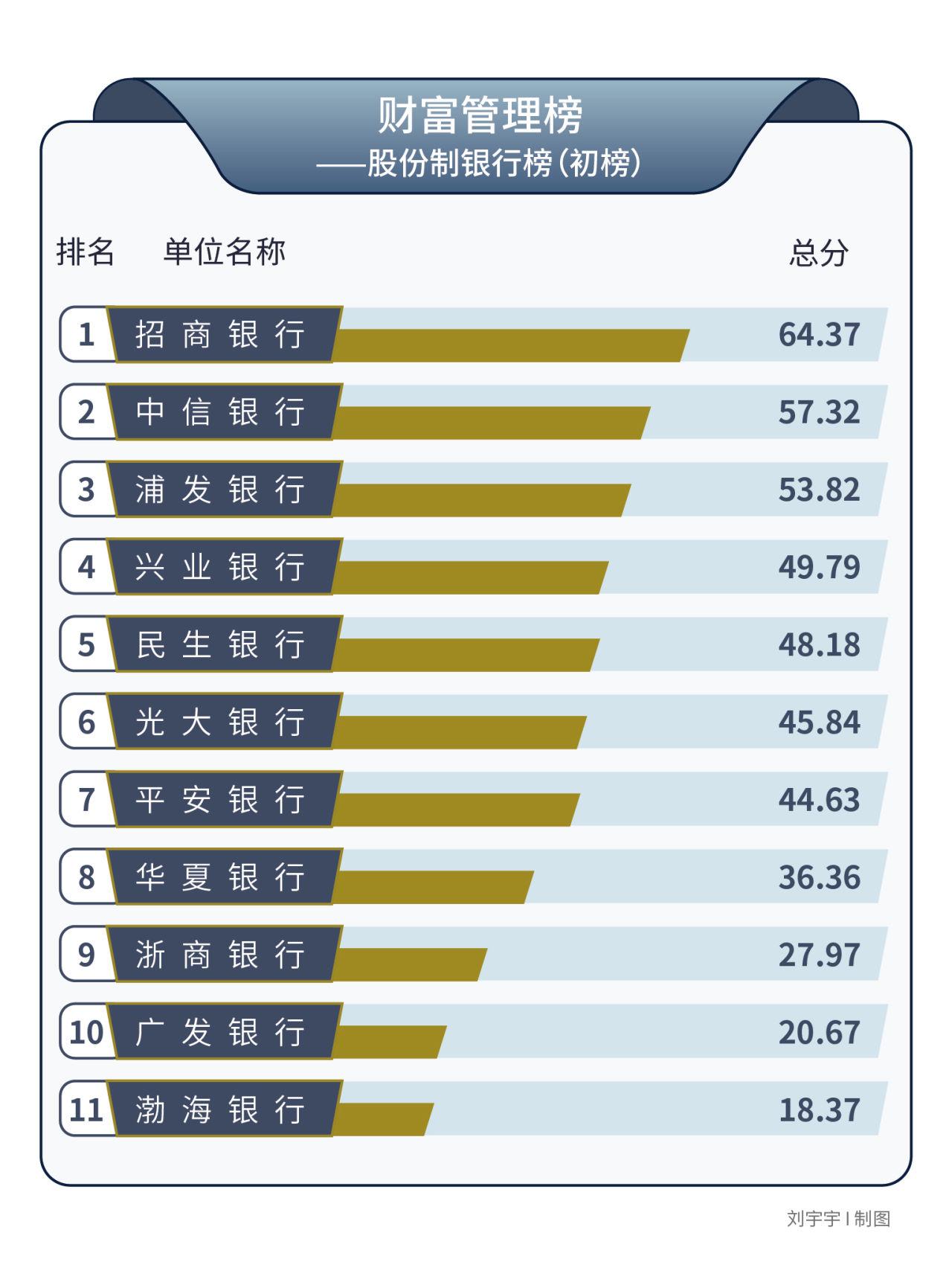

四家股份行躋身前十

11家上市股份行中,包括招行、中信銀行、浦發銀行和興業銀行在內的4家銀行均入圍前十,名次分別爲第四、第五、第七和第九名。

有“零售之王”之譽的招行躋身前四並不意外。在“理財公司淨利潤”“理財公司規模”“活期存款佔比”和“非存款AUM佔比”等四項指標中,招行均位列第一,展現出“零售之王”於財富管理領域的深厚積澱。但其理財公司淨利潤增速與規模增速均同比下降,且連續兩年未披露私行客戶AUM。系列數據和做法與行業大勢和主流機構相悖。南方週末新金融研究中心將對此予以持續關注。

緊隨其後的中信銀行和興業銀行近年在財富管理領域均有不俗表現。在2024年財富管理榜排名中,兩家銀行排名亦曾入圍前十。觀察興業銀行多項指標數據可以發現,其在“非存款AUM佔比”一項中排名僅次於招行。這意味着,其零售AUM中,存款佔比僅30%,財富管理滲透率較優。與此同時,旗下興銀理財理財規模和淨利潤亦僅次於招行,在被統計的26家理財子公司中排名次席。

中信銀行的指標得分情況與興業銀行相若,但中信理財與興銀理財的規模及淨利潤增速均未達到同期行業均值。此情形亦與理財公司陣營中規模最大者招銀理財趨同。這抑或說明在行業規模持續攀升之際,各理財公司競爭程度正隨之升級。

南方週末新金融研究中心研究員進一步觀測細項指標的橫向對比情況亦佐證上述推論。被測評的26家理財公司中,2024年,規模增速排名前三者分別是華夏理財、北銀理財和中郵理財;淨利潤增速排名前三者則爲浦銀理財、渝農商理財和廣銀理財。其中浦銀理財淨利潤增幅甚至高達158%,且其理財規模亦在諸多競爭者中擠入前十。南方週末新金融研究中心此前的一項調研(詳見《 躍上31萬億元歷史高點,銀行理財“夾縫中”謀變》)亦對此有所關注。浦銀理財的經營模式或可爲零售基因相對薄弱的中小理財公司所借鑑。在後期財富管理榜深調研環節,南方週末新金融研究中心亦希望理財公司中的優等生積極提供先進做法和成功案例,爲行業進步增添助力。

曾入圍2024年財富管理榜前十的平安銀行,在此次總分排名中退居第16。作爲多年來零售銀行典型代表之一,平安銀行零售銀行正進行蛻變。觀測其多項數據發現,2024年,平安銀行零售客戶數及AUM、私行客戶數量及AUM等四項數值的同比增幅均落後於行業均值。平安理財規模增速雖超出20%,亦未入圍對應指標排名前十。

但平安銀行體現規模基數的靜態指標仍保有優勢:私行客戶數量和AUM,以及零售AUM和理財公司淨利潤四項指標均入圍前十。南方週末新金融研究中心進一步測算發現,2024年,平安銀行私行戶均AUM值仍在業內保持領軍地位,亦是被評測銀行中惟一私行戶均AUM超出2000萬元的銀行。

南方週末新金融研究中心認爲,平安銀行於動態和靜態數據上的不同表現,反映出財富管理領域的競爭正趨於白熱化。在息差持續收窄的環境下,銀行正通過爭食市場“蛋糕”的做法打造“第二增長曲線”。未來,行業格局變化可能更爲顯著。

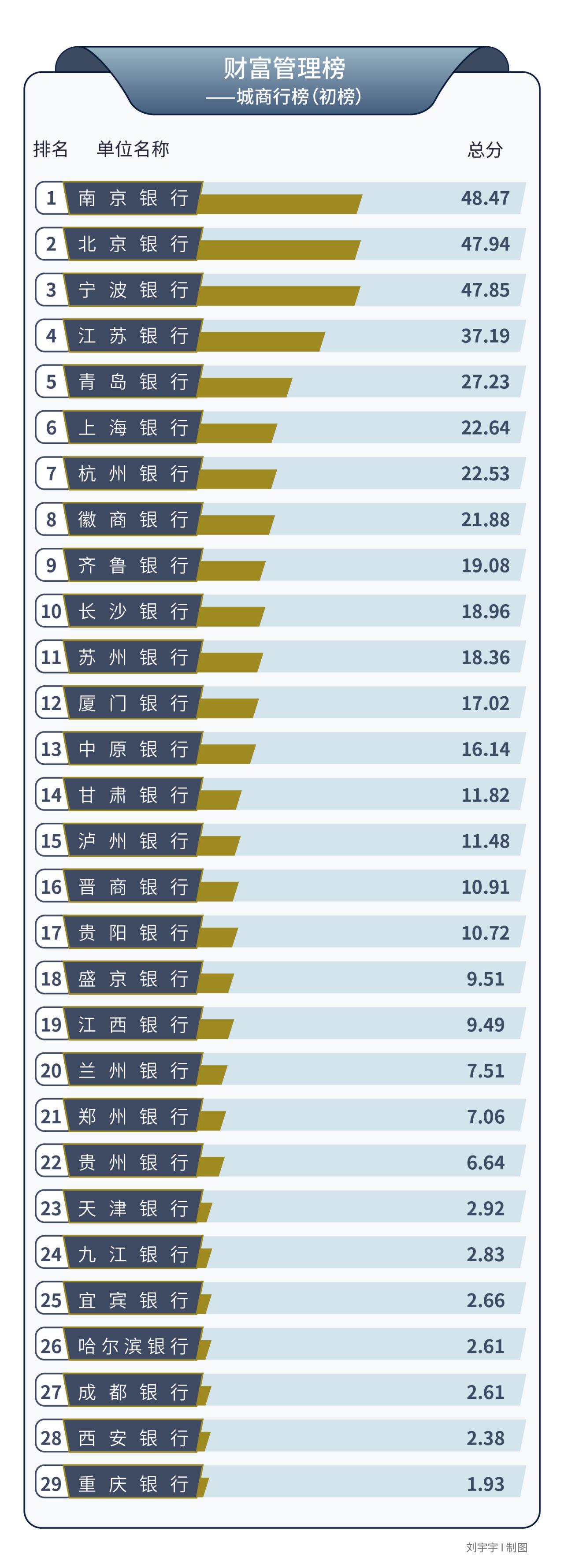

5家城商行進入前二十

城商行被視作第三梯隊。被測評的29家城商行中,南京銀行是惟一躋身總分排名前十的城商行,總分與排名第九的興業銀行相差不足2分。

觀察多項指標可以發現,南京銀行此番突圍與其較強的成長性密不可分。2024年,南京銀行私行AUM、零售客戶數量和零售AUM三項數值同比增速均入圍各項指標排名前十,亦是對應3項指標均入圍前十的惟一一家城商行。此外,旗下理財子公司南銀理財淨利潤和規模兩項增速亦入圍對應指標排名前十,與蘇銀理財成爲對應兩項指標均入圍前十的唯二城商行代表。

將靜態指標數據納入對比則可發現,2024年,南銀理財和蘇銀理財淨利潤及理財規模均未達到被測26家理財公司均值水平,但規模增幅均高於行業均值。此外,蘇銀理財淨利潤增幅超19%,遠高於13.48%的行業均值。幾組數據均可說明,以兩家理財公司爲代表的城商行理財子公司正在普惠理財領域積極作爲,相關做法亦可反哺母行財富管理業務整體發展。

在32家掛牌營業理財公司中,母行爲城商行的理財公司共計8家。在這8家城商行理財公司中,截至2024年末,蘇銀理財理財規模排名第一,爲6331.85億元,約爲行業“老大”招銀理財體量的1/4。

除南京銀行外,北京銀行、寧波銀行、江蘇銀行和青島銀行等4家城商行入圍總分排名前二十名,上海銀行和杭州銀行則分別排在第22名和第23名。這兩家銀行的失分原因均與旗下理財子公司有關:上銀理財2024年淨利潤增速爲-61.2%,在26家被測評理財公司中排名墊底;杭銀理財則因連續兩年收到監管罰單而總分被扣減10分。

最高值與最低值相差超70分

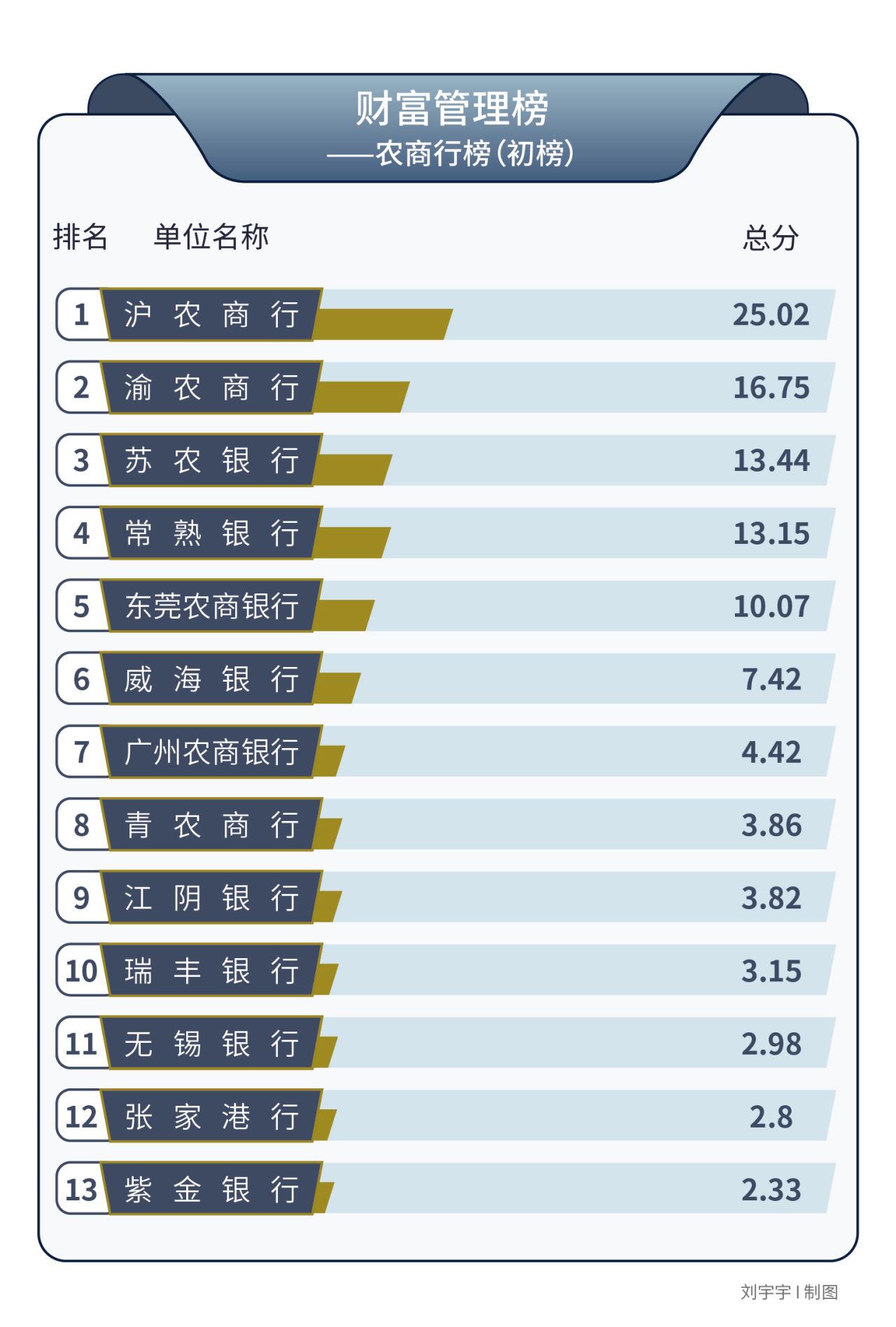

同樣作爲第三梯隊的農商行信披數據不盡如人意。

在被測評的14家農商行中,僅滬農商行、蘇農銀行、東莞農商銀行和威海銀行4家披露了零售AUM數據,整體信息披露度不足10%。這側面反映出農商行羣體在零售及財富管理業務領域發展尚淺,亦與其各自的經營策略及現實生態有關。

滬農商行是這一陣營中得分最高者,總分排名第21名。觀察其披露的多項指標發現,2024年,滬農商行零售客戶數量和私行客戶數量兩項增幅均超行業均值,其中私行客戶數量增幅更是達到14.7%,在25家可測該項指標銀行中排名第6。足見該行正利用自身稟賦積極拓展高端零售市場。

渝農商行是14家農商行中惟一擁有理財牌照的農商行,亦是農商行族羣中資產規模最大者。在此次測評中,渝農商行對零售及私行板塊的數據披露不足,影響其總體得分。但其理財子公司渝農商理財在2024年表現存在亮點:淨利潤增幅超出44%,在26家理財公司中排名第二;規模增幅約14%,排位第19。以較小規模增幅換來較高的利潤增幅,或可說明渝農商理財在實現價值轉型過程中發現了“訣竅”。

除此之外,農商行陣營中體量排名第四的常熟銀行亦披露了其2024年私行AUM及私行客戶增速,分別爲13.2%和11.8%,前項數據亦超行業均值。

全行業來看,總分分值分化明顯。60家銀行中,截至2025年7月16日,H股上市銀行九臺農商銀行因申請即將退市而尚未公佈其2024年年報。南方週末新金融研究中心因此將其從總分排名榜中剔除。59家銀行,總分最高值與最低值相差超過70分。行業格局分化日趨明顯,這似乎是行業躍遷浪潮中難以抹去的註腳。

2004年光大銀行在國內推出首隻理財產品至今已逾20年,以銀行理財爲代表的財富管理在居民財富穩健增值及商業銀行業務版圖擴張上扮演了重要的角色。近年,伴隨理財子公司陸續掛牌營業和私人銀行業務連續升級,浮現於市場的理財產品和高淨值人羣增值服務更是絡繹不絕。理財市場亦逐漸步入覆蓋提升投研能力、科技水平及合規風控等多維度能力的轉型“深水期”。

對整個財富管理行業而言,爲投資者提供資產配置策略更加多元的產品和更契合實際需求的服務是測評市場成熟度的重要標準;對銀行等市場參與者來說,通過售賣產品和服務,藉此提升營收結構中的非息收入佔比,亦是當前白熱化競爭格局下極爲重要的生存途徑。

南方週末新金融研究中心將繼續通過調研報告、深調研和榜單測評的方式對國內財富管理行業予以持續關注。

南方週末研究員 陳琰 實習生 何家伊 蘇美善 吳瑋琳

責編 豐雨