文 | 市值觀察,作者 | 小李飛刀

2025年11月底以來,商業航天板塊一度大漲90%,成爲A股市場的漲幅王。不過,1月13日開始板塊走勢呈現分化,少數龍頭繼續高歌猛進,而多數公司則應聲大跌。

接下來,更值得關注的是,在商業航天產業鏈中,哪些細分環節真正具備高壁壘與長期價值?誰能在這輪產業成長週期中最終勝出?

01 大爆發背後

最近一個半月,商業航天賽道有近30家公司股價翻倍,堪稱一場資本盛宴。

行情啓動的導火索,主要來自國內外商業航天龍頭企業的上市動向。

12月初,馬斯克證實SpaceX計劃最早在2026年中或年底以約1.5萬億美元的估值上市,募資規模可能超過300億美元。而在2025年7月,SpaceX在一級市場的估值還在4000億美元左右。

這意味着在短短几個月內,SpaceX估值又翻了幾番,向包括A股在內的全球市場傳遞出一個明確信號:太空這門生意有足夠的想象力。

緊隨其後,被視爲“中國版SpaceX”的藍箭航天,於12月底獲得科創板IPO受理,擬募資75億元。此前不久,藍箭航天朱雀三號運載火箭發射升空,火箭一二級成功分離,將衛星精準送入預定軌道。

不過,導火索只是引燃市場的火花,其背後更深層次的邏輯在於中美商業太空資源之爭,商業化進程可能要全面提速了。

爲此,國內政策層面也給予了一系列支持,從前期鼓勵探索轉向系統化推進——明確將商業航天列入“十五五”戰略性新興產業方向、科創板對相關企業融資上市給予便利、監管部門設立商業航天專門機構等舉措,進一步激發了市場對行業商業化提速的預期。

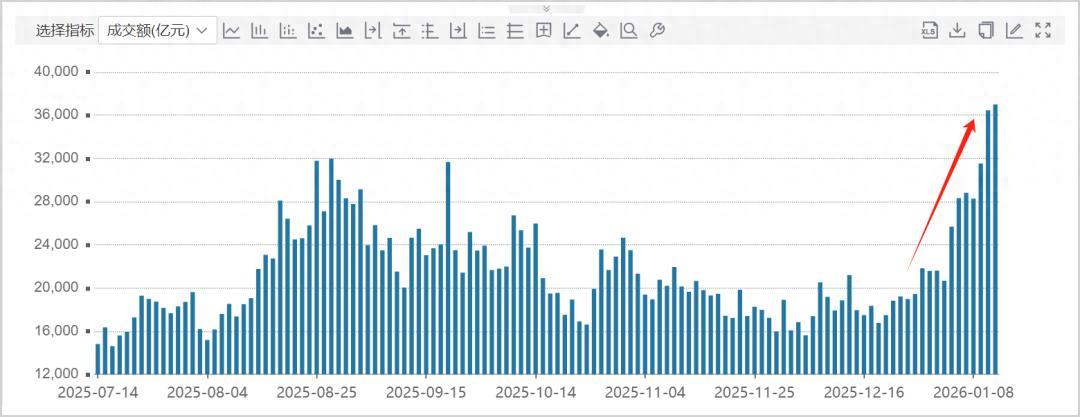

此外,商業航天行情大爆發也離不開A股整體流動性的支撐。尤其是12月以來,全市場日均成交額從約1.6萬億元攀升至接近3.7萬億元,創下歷史新高。充裕的流動性爲商業航天等科技板塊提供了上漲基礎。

A股大市成交額走勢圖,來源:Wind

對資本市場而言,商業航天正處在從主題投資向景氣成長切換的關鍵節點。在尚未實現大規模商業化之前,多數公司仍屬於概念階段,未來能否兌現業績存在不確定性。

但產業發展的趨勢不會改變,最終一定會有一批具備硬核實力的企業真正走出來。那麼,哪些環節壁壘最高?哪些企業擁有突圍的技術底氣?

02 高壁壘與商業化提速

商業航天產業鏈條較長,上游主要包括衛星、火箭的製造,涉及發動機、結構件、特種材料、芯片等關鍵部分;中游涵蓋發射服務與地面設備;下游則是衛星應用服務,包括衛星互聯網、遙感、導航等場景。

從價值分佈看,上游環節佔比約三成,雖低於下游應用服務,但技術壁壘最高,也是未來可能誕生超級龍頭的核心領域,尤其是火箭的研發與製造。

商業運載火箭研發週期往往長達數年甚至數十年,從方案設計、技術攻關、樣機試製到多次飛行驗證,需要持續投入大量資金,並承擔很高的研發風險,這共同構成了行業的進入與經營壁壘。

目前,以藍箭航天爲代表的國內企業,已在火箭運載能力、動力系統等方面取得重要突破。朱雀三號作爲中型液體可重複使用運載火箭,在2025年12月實現首飛入軌,目標是一級回收,對標SpaceX的獵鷹九號以及國內長征十二號甲等型號。

可回收複用技術是商業航天實現商業化的關鍵環節。只有當火箭從一次性消耗品轉變爲可重複使用,發射成本才能大幅下降,進而支撐大規模衛星組網的需求。

值得關注的是,藍箭航天是國內首家掌握液氧甲烷發動機技術併成功實現入軌的企業。

與獵鷹九號使用的液氧煤油相比,液氧甲烷具有基本無積碳、冷卻性能更好、可自增壓等優勢,被視爲更清潔、更易維護、面向未來的技術路線。如果說獵鷹九號驗證了火箭可回收,那麼藍箭則希望通過液氧甲烷路徑,實現更經濟、更高效的回收複用。

因此,無論是火箭回收還是新型燃料技術,目標都是極致降低成本、提高發射頻率,從而推動商業化進程加速。這也讓商業航天的發展邏輯發生了根本變化。

由此可見,中上游的核心材料、元器件及火箭研製環節,是技術最密集、資本最密集、產業話語權最強的部分。高壁壘也意味着,一旦未來實現規模化應用,這些環節的盈利空間可能更爲可觀。

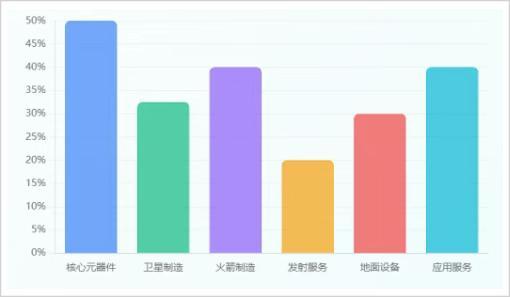

據航天情報局數據顯示,目前核心元器件、火箭製造的毛利率分別在50%和40%左右,是產業鏈中盈利水平最高的環節。

商業航天產業鏈各環節毛利率表現 來源:航天情報局

因此,掌握這些關鍵技術與產品的企業,也有望在估值層面獲得更大溢價。

03 誰會是大贏家?

近幾年,在政策與資本的雙重助推下,中國商業航天市場的蛋糕不斷做大。

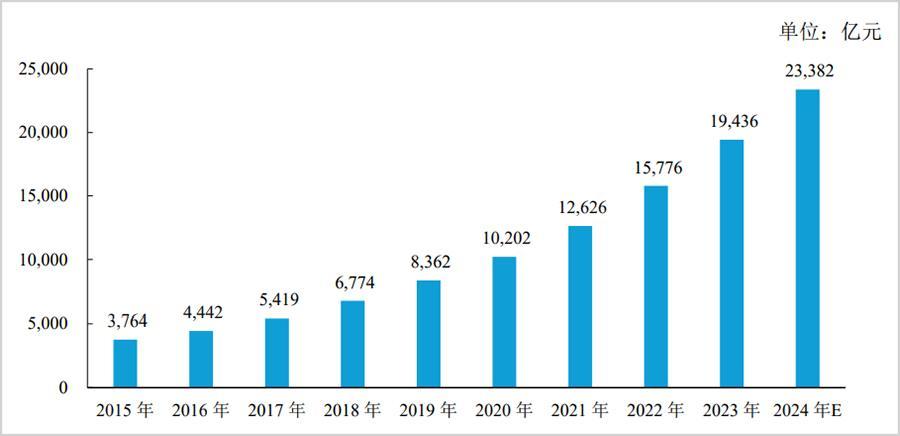

據中投產業研究院數據,預計2024年中國商業航天市場規模高達2.3萬億元,2017-2024年期間年均增長率保持在20%以上。另據前瞻產業研究院預測,到2030年,這一規模有望達到8萬億元。

2015-2024年中國商業航天市場規模 來源:中投產業研究院

面對這樣一個萬億級藍海,哪些企業有望成爲核心受益者?

首先是像藍箭航天這樣的鏈主型企業。

藍箭航天業務覆蓋了上游分系統(箭體結構、動力系統、控制系統等)、中游火箭研製與總裝、發射服務等多個環節,自主掌握從研發、製造、測試到發射的全鏈條能力。

這意味着公司能夠自主控制火箭研製等核心環節和技術,減少外部依賴,從而有效控制成本,構建起較強的經營“護城河”。另一方面,公司已進入中國星網、垣信衛星等下游頭部客戶的供應鏈體系,這兩家企業均計劃建設規模超萬顆的低軌衛星星座,未來需求可觀。

此外,國內除藍箭航天外,星河動力、天兵科技、中科宇航、星際榮耀在內的至少10家商業航天企業,已密集啓動IPO進程。不過,這些競爭對手大多采用液氧煤油或固液並舉技術路線,且目前主力或已成功發射的型號以中小型火箭爲主。

反觀,藍箭航天主攻中大型運載火箭(執行大規模、高密度組網發射任務的核心工具),在技術路線與降本等綜合競爭力方面或更勝一籌。

其次是鏈主企業背後的核心供應商,它們專注於某一細分高壁壘領域的技術突破,也將喫到行業成長的紅利。

在市值觀察看來,目前市場上主要有兩條供應鏈體系,一條是圍繞SpaceX形成的“SpaceX鏈”,類似於人形機器人中的Optimus鏈。

目前,SpaceX在國內確認的供應商,主要有三家A股上市公司,分別爲通宇通訊、信維通信以及再升科技。

具體來看,通宇通訊的MacroWiFi產品已通過SpaceX接口認證,能夠實現地面終端與星鏈衛星的直接信號交互。未來,若星鏈終端未來向消費級市場拓展,通宇通信作爲其天線模組供應商,有望憑藉已獲得的認證和訂單基礎實現快速放量。

信維通信早在2022年便成爲SpaceX的高可靠射頻與天線零部件供應商。公司也將衛星業務公開宣稱爲“第二增長曲線”,但成業績支柱爲時尚早。此外,再升科技提供火箭所需的高端隔熱防護材料,也已確認向SpaceX供貨,目前對業績的影響微乎其微。

另一條則是以藍箭航天爲核心的國產供應商鏈,類似於人形機器人的“宇樹鏈”。

藍箭航天背後的本土供應鏈,涉及的公司數量衆多,包括髮動機零部件、箭載傳感器、高端鍛件等等。但獨家或核心供應商,且技術實力不俗的龍頭並不多,主要包括斯瑞新材和鉑力特等。

具體來看,斯瑞新材爲藍箭航天獨家供應商,產品已應用於朱雀三號等火箭。這家公司擁有液體火箭發動機推力室內壁的核心產品與技術,填補了國內空白。尤其是,納米晶銅合金材料能將耐高溫性能大幅提升,在國內液氧甲烷發動機推力室市場中佔據約90%的份額,全球範圍內也難有替代。

再看鉑力特,能夠金屬3D打印火箭發動機零部件,該技術可縮短研製週期與降低成本。目前,公司已成爲藍箭航天的核心合作商,爲其批量生產液氧甲烷發動機零部件等。

不可否認,無論是SpaceX鏈還是藍箭鏈,其背後核心供應商在本輪行情中已普遍翻倍,估值處於很高水平。未來能否保持高估值,關鍵取決於技術突破、以及商業化進程能否如期放量。

放眼長遠,商業航天的星辰大海,征程纔剛剛啓航。資本市場具備前瞻與發現功能,數年之後回望,當前這輪爆火或許是產業真正從概念走向落地、從主題轉向成長的一個標誌性起點。