2026年全國兩會正在舉行。今年的政府工作報告對“十四五”和2025年的成就做出總結,同時也爲“十五五”以及今年的發展指明瞭方向。其中2026年的經濟發展目標吸引了海內外關注。

如何評估當下的經濟走勢?如何解讀此次政府報告的經濟發展目標?要完成這些目標,還有哪些亟待解決的問題?

觀察者網爲此邀請復旦大學經濟學院院長張軍教授,爲我們解讀。

新華社製圖

【對話/觀察者網 高豔平】

出口仍爲經濟增長立下汗馬功勞

觀察者網:我們先從2025年的成就談起,大家都目睹了歷史:去年我們在外部壓力測試之下,經濟增長實現了5%,GDP總量達到了140萬億。您怎麼評價去年的經濟表現?

張軍:中國經濟在這樣的大背景下,還能繼續穩步勻速增長,從2020年突破100萬億,到2025年就達到140萬億,我認爲是非常不容易的,也是很了不起的成就。

2025年,中國經濟實現了預期目標,而且也超額完成了就業指標。在外部大環境如此不友好的環境下,5%的實際經濟增長中,消費貢獻了52%,商品和服務淨出口貢獻率達到32.7%,投資貢獻率爲15.3%。

但是客觀來講,我們也應該看到這些指標數據,跟老百姓的體感有一定的差異。前幾年中央關於“中國經濟面臨三重壓力”的判斷,仍然沒有過時,那就是,需求收縮、供給衝擊和預期轉弱。所以整個經濟面臨仍然面臨突出矛盾。

除了看實物量的變化之外,也要看到增長的行業或者部門實際上是有冷有熱的,我稱之爲中國經濟的結構性增長。

有些行業、有些部門的增長比較快,比如新能源車、人工智能、微電子、大數據和機器人等等新興行業,已經站到了世界前沿,跟西方老牌發達國家PK,甚至在一些前沿領域超過了他們。但有些部門增長下降的也比較突出,比如說像建築業。因爲房地產不行了,所以建築業投資就跌得非常厲害。

這也導致地方政府財政比較緊張,雖然安排了專項債,但大多用於化債了,用於資本支出的很少。所以你看到,2025年,我們整個固定資產投資下降了3.8%。

幸好,中國的出口很強勁,淨出口對經濟增長貢獻爲32.7%,爲中國經濟增長立下汗馬功勞。所以,2025年實現5%的實際增長,當然是很來之不易的。

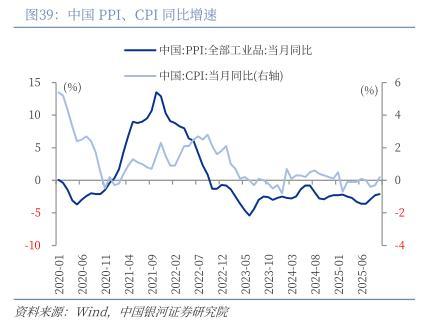

但是我們同時要看到,這個5%的實際增長是我們用五年的不變價算出來的。國家統計局也第一次公佈了2025年的名義增長,也就是用當前價格覈算的GDP增速,其實是3.99%,要比實際增長低一個多百分點。因爲目前我們的價格上不去,名義增長和實際增長是倒掛的。用當前價格覈算的數據,也更貼近大家的感受,這就是爲什麼老百姓對經濟增長體感有溫差的緣由。

所以,當前一定要防止經濟走向通縮,對於現在輕度通縮的苗頭,我們也不能掉以輕心。

結構性增長現狀,需要政府擴大消費支出

觀察者網:您提到的結構性增長,就是經濟有冷有熱:新興行業熱,宏觀層面偏冷,您認爲它是中國經濟轉型當中的一個特有或者必經階段嗎?結構性增長到底是怎麼產生的?

張軍:很簡單,就是因爲中國經濟高速增長期,固定資產投資的增長比GDP增長要快,過去很多年都是這樣,所以可能我們已經習慣於那樣一種增長的溫度或環境,現在突然固定資產投資增長下滑的很厲害,甚至已經沒有能力推動經濟增長了。像固定資產投資當中佔比接近40%的是跟房地產相關的部門,一旦熄火之後,投資拉動的力量就變得非常弱了,這恐怕是很多行業變冷的主要原因。

而房地產投資的下降,直接衝擊了地方政府的財政來源,因爲之前地方政府的很大一筆收入都跟土地批租有關係。當然過去幾年,中央政府允許地方政府發行專項債,但畢竟這個專項債的規模跟當年房地產帶來的收入是不可同日而語的。所以房地產投資的持續下降,導致今天的宏觀經濟狀況發生了根本性改變。

所以今天經濟學界的很多朋友都在討論,投資增長下降之後,消費能不能拉動經濟往上走?這個是比較難的。投資是政府有形之手可以調控的,政府可以推動投資拉動經濟增長;但消費很難,消費是每個家庭自己的決策。我們出臺了很多促消費的政策,但是在現在的經濟狀況下,每個家庭實際上更傾向於預防性儲蓄,留更多的收入來應對未來的不確定性,這是一個非常現實的問題。所以,促消費在經濟下行階段,很難明顯奏效。

但是有一件事情可以做到,就是政府可以增加消費支出。我覺得政府已經很清楚地意識到這一點了,那就是一些公共領域的支出,比如說給幼兒園大班的孩子免學費,這就是相當於政府支出來買單。

將來,政府還可以嘗試類似的做法。在預算約束很緊的情況之下,通過債務融資,籌集一定的資金來擴大政府的消費支出,這可能對宏觀經濟是有一定正面影響的。

2025年推出的學前一年學費減免,已經惠及1400萬兒童。圖爲廣東連州市某幼兒園大班孩子在玩粘貼紙遊戲 廣東連州市某幼兒園

4.5-5%不需過度解讀,建議設定名義GDP增速目標

觀察者網:今年總理政府報告裏提到,2026年中國經濟的增長目標設定爲4.5%-5%。外媒幾乎都在聚焦這個數字,稱這是過去幾十年少見的低增長目標。作爲經濟學家,您認爲這個目標究竟意味着什麼?是中國經濟從高速轉向中高速的必然調整,還是基於對今年挑戰較大的判斷而主動調低了目標?

張軍:可以理解爲,今年的經濟目標就是“5%左右”。設定區間是爲了給今年留有一定餘地,如果直接定5%,可能會顯得約束性太強,執行起來稍有難度。

實際上,多數經濟學家仍呼籲今年目標應定在5%。我們不希望在這個時間點下調增長目標,因爲“十五五”開局需要相對高一點的目標來支撐2035年遠景的實現。但沒想到最終定了4.5%-5%,這其實是回到了以往區間目標的表述模式。前幾年,我們的增長目標喜歡用區間,比如7%-7.5%。所以,我個人認爲大家不必過度解讀。

但關鍵問題在於,4.5%-5%是實際增長率目標,它是基於五六年前的不變價格覈算的當前產出,實際上存在一定高估。我認爲現在更應該關注名義GDP增速。我們設定的2035年的遠景目標、“翻番”等目標都是按名義值計算的。既然物價漲幅目標是2%,哪怕實際漲1%或1.5%,也是積極的。以名義增速爲目標,纔是一個更具宏觀含義的指標。去年實際增長5%,但名義增長只有3.99%。如果物價上去了,名義增長5%、實際增長3.99%,從宏觀角度看,狀況會更好。

因此,我建議在政府工作報告中將GDP增速與物價漲幅統一起來,直接設定一個名義GDP增速目標,比如6%,甚至6%-6.5%或6%-7%。

過去四五年,每年政府工作報告設定的物價漲幅目標都未能實現。兩年前從3%調整爲2%,但2%也未能達成(2025年CPI爲持平,PPI爲負2.6%)。與其同時設定實際增速和物價漲幅兩個目標,不如合併爲一個名義GDP增速目標。

中國經濟面臨輕度通縮隱憂:2025年CPI與2024年持平,PPI下降2.6%

所以,4.5%-5%這個增長目標不必過度解讀,實際增長還是5%左右,與去年相比沒有太大變化。但我們真正應該更關心的是名義GDP增長,因爲它更能反映公衆的體感。而且近幾年名義GDP與實際GDP一直倒掛,令人擔憂,我們需要讓它迴歸正常狀態。因此,我認爲政策應更關注名義值、關注物價。如果物價起不來,總需求就很難實現反轉,這纔是核心問題。

這裏的物價不只是CPI,而是整體物價水平,包括生產端的PPI。我們的CPI受季節性等因素影響,有時能達到2%甚至更高,但PPI已連續八九個季度處於負增長。所以需要從物價總水平出發,採取相應的對策。

推動物價合理回升,需要妥善考慮民意

觀察者網:您談的這個角度非常重要。要讓物價能夠起來、PPI能夠轉正,您認爲通過政府之手能夠實現嗎?像PPI這類指標似乎更多反映市場波動,政府能夠干預嗎?可能有哪些具體措施?

張軍:我們現在不去討論物價漲或不漲哪個更好。一個國家面臨通貨膨脹時固然頭痛,但我們現在面臨的是輕度通縮的壓力,且這種向下的壓力尚未緩解。所以問題是,我們能否改善我所說的、不僅僅是CPI而是綜合的整體物價狀況?

回顧改革開放幾十年,對我國而言,完全靠需求拉動物價上漲的力度是在不斷減弱的。過去大規模建設時期,基建投資增速大,項目批得多,通脹就容易起來。但現在中國經濟已從供給約束型轉變爲需求約束型。在這種情況下,物價要起來,就要從成本端入手。

從成本入手,就涉及到我們最上游的部門,比如能源。要知道,全世界當前的通脹源頭,很大程度上是因爲俄烏戰爭後能源價格飆升且居高不下。但在中國,最上游的基礎產業價格實際上是被控制住的,因爲這些行業基本是國有的,有嚴格的價格管制。由於是國有企業,它們不追求利潤最大化,對資本回報率要求也不高,所以我們的電力、能源、石油等價格都相對較低。

在目前狀況下,這些行業不可能漲價,國家也不會允許。而且如果要調價,中國會面臨一個問題:老百姓會非常敏感。他們會覺得工資沒漲,但水、煤、電都漲價了,難以承受。這在短期內有民意上的問題,也有政治正確的考量。所以,這是經濟學家會思考的問題,但決策者是否能夠去做,就要面臨一個更復雜的過程。

過去我們經常搞公用事業漲價的聽證會。但在當前經濟狀況下,民衆收入預期本身很低,如果搞聽證,我估計基本通不過。讓公衆同意漲價是不可能的,這就是目前尷尬的地方。

觀察者網:確實挑戰很多,一個難題剛有解決方案,另一個問題又會出現。

張軍:對。但長期這樣下去,上游產業長期維持低價,它們需要補貼。如果我們能把這部分補貼轉而給終端消費者,是不是可行?比如,能源價格上調後,把原來給基礎產業的補貼和優惠取消,直接給消費者行不行?

當然,這還牽扯到大量民營企業,它們本身利潤已很微薄。如果成本再上升,短期也會面臨壓力。這就需要物價部門想明白:如果企業因成本上升需要漲價,恐怕就得同意它們合理漲價(哄擡物價另當別論,要查處)。允許其產出品價格相應上升,這樣物價尤其是生產端的PPI價格指數,或許能慢慢上來。

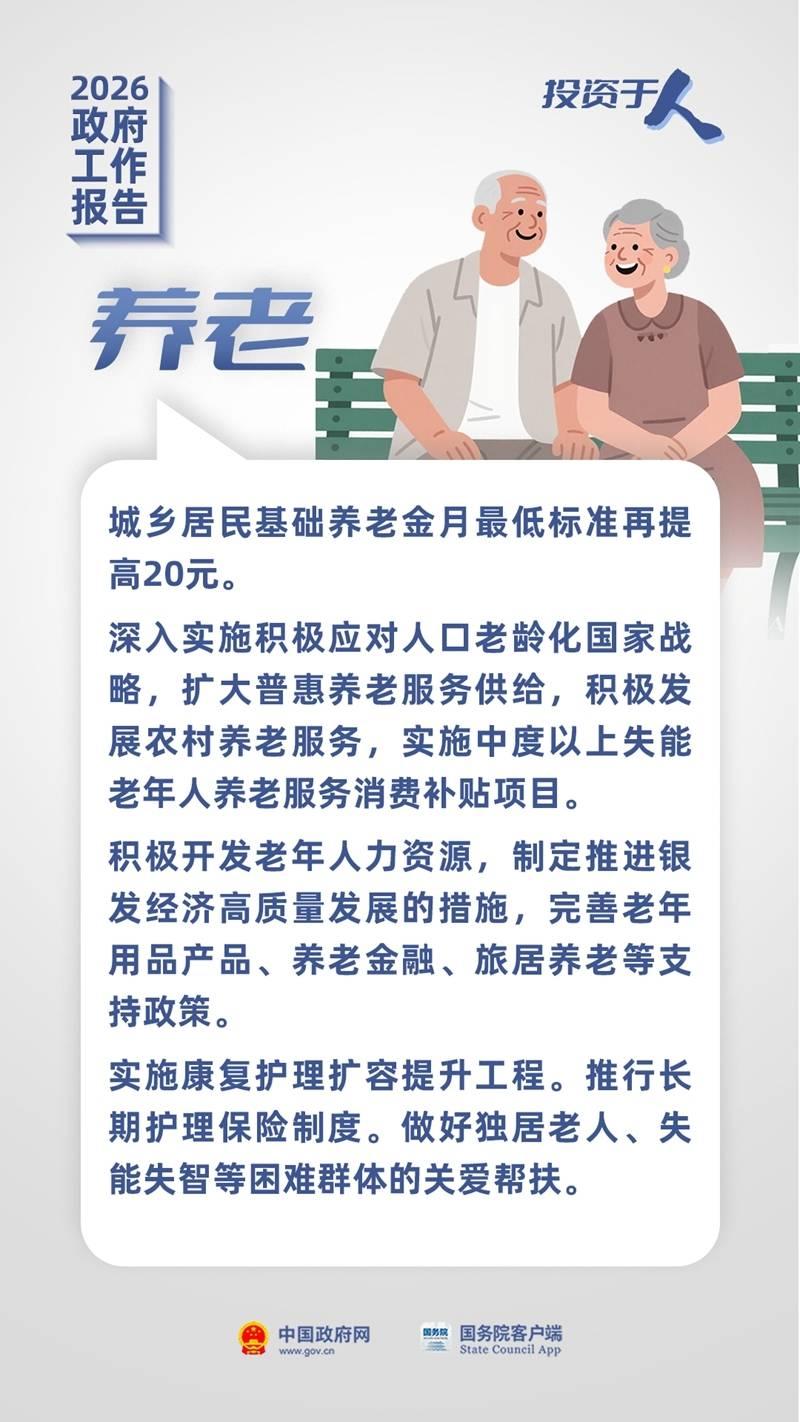

“投資於人”可與最緊迫的人口問題結合

觀察者網:對比去年的年政府工作報告,我們注意到2026報告中闡述的財政貨幣政策變化不大。報告繼續強調優化財政支出結構,但有一個表述與去年不同:去年是“注重惠民生、促消費、增後勁”,今年則是“要提振消費,投資於人、保障民生”。在“投資於人”方面,自去年“十五五”規劃提出將其與“投資於物”結合後,討論很多。本次報告在優化支出結構中再次強調“投資於人”,您認爲應如何落地?這對經濟轉型和提升老百姓獲得感能起到多大作用?

張軍:我覺得,如果從抽象意義上去理解“投資於人”,它很容易就變成一個理念,似乎缺乏抓手。但實際上,我們現在應該把“投資於人”與我們面臨的幾個最嚴峻的問題掛鉤。

除了養老問題,我認爲一個非常嚴峻的問題就是生育率下降。所以,現在談“投資於人”,可以把它簡單理解爲——我們希望有更多人口出生。將這兩者聯繫起來,就是:能否依靠經濟手段來緩解出生率下降?這也是“投資於人”的概念,這些孩子是未來,但我現在得讓他們出生,這對中國太重要了。

張軍教授建議,“投資於人”要與解決迫切問題聯繫起來,除了養老,還有提高人口出生率的問題

因此,我認爲現在恐怕需要研究一些具體方案。年輕人現在不願意生孩子,覺得成本太高,同時他們在城市裏打工、就業也比較艱難,住房條件差。特別是像2.7億農民工,基本在城裏沒有身份,不享受基礎公共服務等等。

我們能不能把“投資於人”或“投資育人”,變成一個具體的、鼓勵生育的設計方案,用五年、八年的時間,解決這些農民工的市民化問題。我們有那麼多商品房庫存,政府收購過來,能不能分期分批解決這些人的住房,讓他們願意生、有條件生孩子?也許這樣會有意想不到的好結果。

如果我們每年新生兒數量能從現在的792萬,回到1000多萬,這對整個經濟也會有很好的拉動作用。

當前核心矛盾是需求收縮,政策應向這個方向發力

觀察者網:最後請教一個問題。今年除了4.5%-5%的增長目標,還包括:城鎮調查失業率5.5%(與去年目標持平,去年實際完成5.2%);城鎮新增就業1200萬人(與去年持平,去年實際完成1267萬);單位GDP二氧化碳排放強度下降3.8%(去年目標是下降3%,實際下降5%)。總的來說,您認爲今年完成目標的難度大不大?要實現這些目標,您認爲還有哪些亟待解決的問題?

張軍:我認爲,我們一定要抓住最重要的目標。比如今年最重要的事情是什麼?要解決什麼核心矛盾?政策要與它完全綁定,瞄準它,不達目的決不罷休。

目前經濟學家的基本共識是,中國經濟最大的挑戰是需求收縮、預期轉弱。那麼怎麼緩解?有沒有一些非常規的政策可以做?我們提了很多想法,包括“投資於人”。

大家對“投資於人”可以從不同角度理解,但我還是強烈建議,能不能先把它與解決出生率下降掛鉤?我們必須想辦法解決這個問題,讓出生率回升。

宏觀經濟方面,包括貨幣政策,我們是否可以瞄準物價?物價不回到正增長,我們就絕不罷休?這樣能給市場一個強烈的信號——政府確實要解決這個問題,大家都會朝這個方向努力。

現在政策太多,但不夠聚焦,又涉及太多部門,整個協調就是巨大的成本。我認爲,我們需要把常規和非常規的手段都用上,一段時期內瞄準一個目標,比如說現階段要集中解決物價,就一定要將通縮壓力給緩解了。這樣才能夠讓中國經濟回到平穩、中高速增長的發展軌道。