【本文僅在今日頭條發佈,謝絕轉載】

本文作者——陸仰川|資深媒體人

黃金,正在經歷一場“信仰級崩塌”。

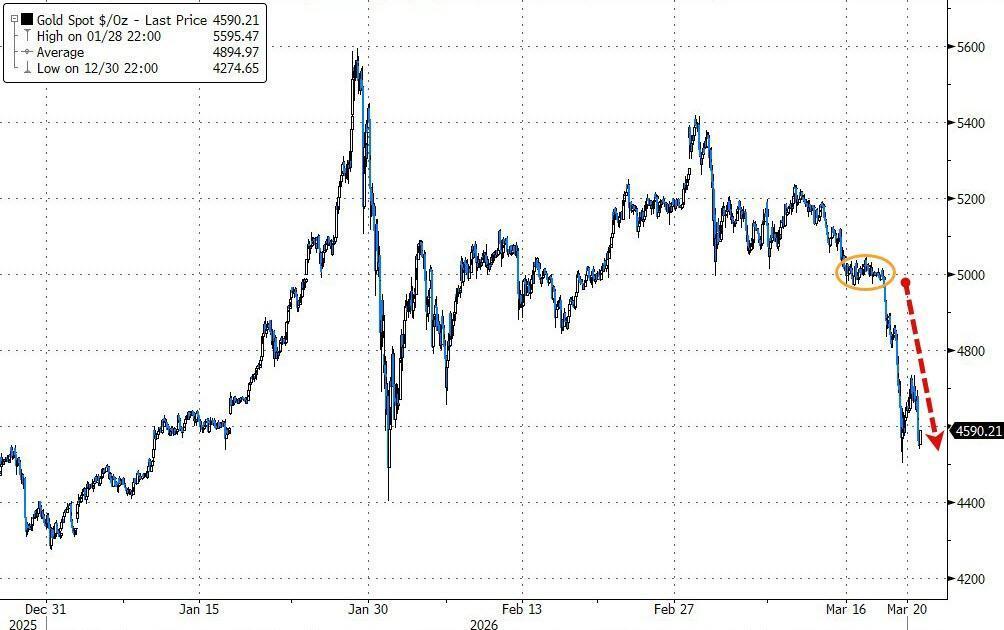

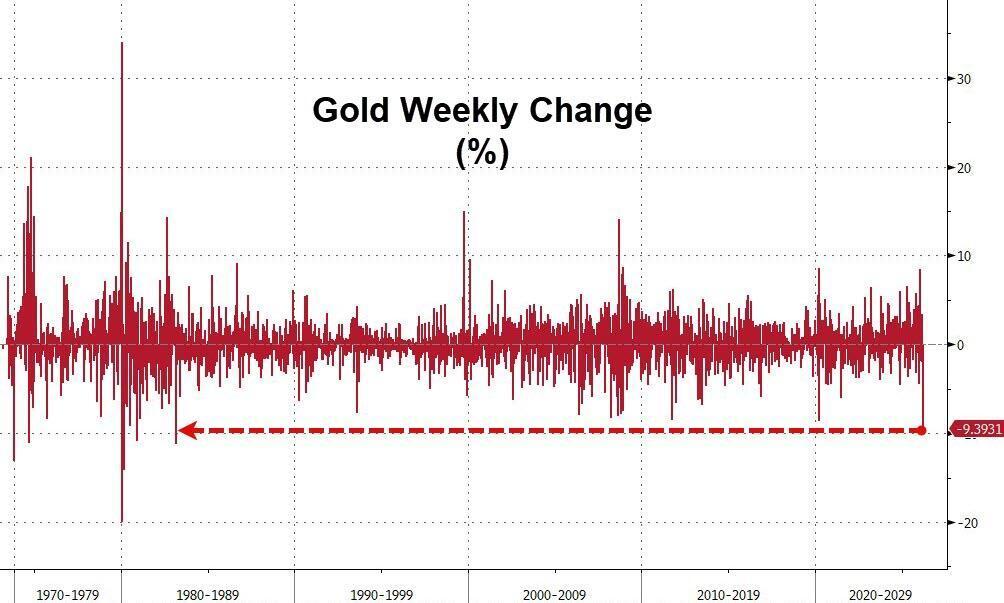

3月22日晚,市場突然變臉。紐約商品交易所黃金期貨價格一度跌至4322美元/盎司,相比2月底5247.9美元的高點,短短不到一個月,跌幅接近20%。3月23日,現貨黃金盤中自去年11月24日以來首次跌至4100美元/盎司下方,抹去了年內全部漲幅。與此同時,倫敦現貨黃金上週跌幅超過10%,創下六年來最大單週跌幅。

這是一個非常罕見的信號。因爲過去幾十年裏,黃金幾乎是一個“不會犯錯”的資產——戰爭來了漲,危機來了漲,通脹來了漲,甚至連市場恐慌本身,也在推高它。但這一次,它沒有。不僅沒有,反而在所有人最需要“避險”的時候,選擇了下跌。

黃金,爲什麼突然不靈了?

降息夢碎,美聯儲祭出的“致命利刃”

要理解金價,必須先看美聯儲。過去一年,黃金上漲的最大邏輯只有一個:市場堅信,美聯儲會快速降息。因爲降息錢會變便宜,美元會走弱,黃金會走強 ,於是資金瘋狂湧入黃金。但現在,這個邏輯被打碎了。

由於中東衝突導致的供應鏈擾動,疊加2026年全球製造業復甦對能源的飢渴,美國通脹率始終無法降至2%的目標。美聯儲最新信號顯示,2026年的降息次數可能從原先預期的4次直接砍到1次,甚至不排除在下半年重新加息。

黃金是不給利息的。當美債收益率持續維持在5%以上的高位,且“降息夢碎”時,全球大資金會毫不猶豫地拋棄黃金,擁抱高息美債。這就是典型的“機會成本”殺跌。

流動性危機下的“ATM機”效應

如果說利率預期決定了金價的方向,那麼流動性就是金價的“燃料”。

回顧過去兩年,黃金的瘋狂上漲本質上是一場“水牛行情”:全球央行的貨幣擴張讓資金氾濫,推高了所有資產的價格。但到了2026年3月,全球金融環境正在經歷一場史無前例的“脫水”過程。

當市場流動性出現結構性短缺時,黃金的屬性發生了一種極其弔詭的變化:它變成了一個“提款機”。

當AI、科技股等“進攻性資產”重新吸金,或者其他風險資產出現巨震需要資金“救火”時,機構投資者最先賣掉的,往往是手裏漲幅最大、流動性最好的資產。而此時的黃金,正是那個在過去一段時間內累計漲幅最驚人、賬面浮盈最豐厚的標的。

爲了套現去補其他地方的虧損,或者爲了迴歸進攻性資產,資金開始成羣結隊地離開黃金。這種“被動提款”殺跌,往往比主動看空更具有破壞力。

避險神話的終結——戰爭爲何救不了金價?

這一次下跌最讓普通人費解的一點是:明明地緣局勢還在動盪,明明戰爭的陰雲並未散去,爲什麼黃金不再漲了?

這涉及到一個殘酷的市場規律:情緒可以推動價格,但它不會無限疊加。

在金融市場中,有一個詞叫“預期透支”。這意味着,當一場衝突在初期爆發時,它帶來的恐慌已經通過買盤被完全計入了價格之中。

此時,如果局勢沒有出現超越預期的、更毀滅性的惡化,金價就失去了繼續向上漲的動力。更關鍵的是,當所有人都因爲恐懼而已經買入了黃金時,市場上的“新買家”就徹底消失了。在一個沒有人接盤的市場,哪怕戰爭仍在繼續,價格唯一的路徑也只能是下跌。

慘烈的“多頭踩踏”與瀑布式大崩潰

如果說宏觀邏輯的轉變是“因”,那麼3月下旬這種瀑布式的急跌就是“果”。

黃金之所以能在短短一週內跌幅超過10%,是因爲在上漲過程中,多頭積壓了太多的不穩定能量。

在金價衝頂的過程中,我們可以看到ETF持續加倉,槓桿資金瘋狂湧入,散戶情緒達到了前所未有的“極度一致”。

這種“極度一致”往往是災難的溫牀。一旦金價跌破某個關鍵的技術支撐位,多頭的自我防禦機制就會被瞬間擊碎。由於市場上幾乎所有人都是多頭,導致下跌時根本沒有人願意接盤。

緊接着,鏈式反應開始了:有人爲了保住利潤開始止盈,有人因爲觸碰底線被迫止損,而那些加了槓桿的資金則面臨強制平倉。這種多頭互相踩踏的場景,最終演變成了我們看到的“瀑布”行情。

失去“錨點”的黃金,是否已經走到了盡頭?

我們必須保持清醒。黃金跌的是短期的“節奏”,而不是長期的“邏輯”。儘管短期內殺跌兇狠,但支撐黃金價值的“底層邏輯”依然穩固。

去美元化的趨勢並未改變。全球央行在短期拋售後,長期購金以多元化儲備的需求依然存在。

不穩定的世界格局依然是長期的現實。地緣衝突雖然短期無法推高金價,但它決定了世界正在進入一個長期不穩定的週期。

美元體系的結構性壓力依然存在。美國的債務問題已經越來越嚴重,這種信用貨幣體系的根源性隱患,是黃金最後的保險繩。

所以,這次崩盤不是黃金的終結,而是一次“擠水分”和“邏輯重寫”。市場正在從由恐慌驅動的投機模式,切換到由利率和流動性驅動的實戰模式。

未來預測——接下來的劇本如何演?

接下來黃金的走勢,將主要取決於這三根“引線”:

1、美聯儲的“口風”變動,這是最核心的變量。一旦美聯儲看到通脹受控或經濟走軟,重新釋放降息信號,黃金會像壓抑已久的彈簧一樣迅速反彈。

2、實際利率的走勢。如果利率繼續上升,黃金的承壓期就會延長;反之,一旦利率見頂回落,黃金的性價比將再次凸顯。

3、突發的“黑天鵝”。雖然目前的戰爭邏輯已被透支,但如果出現完全超出市場預期的突發地緣事件,避險情緒依然會像潮水一樣迴歸,爲黃金提供短暫的避難所。

真正的收割,纔剛剛開始

很多人以爲,這一輪黃金下跌是風險的結束,只要熬過去就好了。但恰恰相反,這可能只是更大變局的開始。

黃金這次的崩塌,實際上是一個預警信號:它告訴我們,在這個利率驅動的新秩序中,過去那些“看起來最安全”的資產,可能纔是最脆弱的。

2026年的這場金災告訴我們:在金融的世界裏,沒有永恆的避風港,只有永恆的週期轉換。