在閱讀文章前,辛苦您點下“關注”,方便討論和分享。作者定會不負衆望,按時按量創作出更優質的內容。

文I李Lin環球

編輯I李Lin環球

前言

過去三年,英偉達在中國高端 AI 芯片市場份額暴跌 40%,搶走這塊蛋糕的不是老對手 AMD、英特爾,而是華爲升騰。

2025 年,升騰全年出貨 81.2 萬顆 AI 芯片,佔中國整體市場 20%,穩居國產廠商第一、全市場第二,成爲英偉達份額下滑的最大受益者。

中國AI芯片格局反轉

升騰早已不是備胎,而是國產 AI 算力的核心發動機。2026 年 4 月,深度求索新一代旗艦模型 V4,底層代碼從英偉達 CUDA 框架全面遷移到華爲自研 CANN 框架,團隊爲此與華爲合作數月,甚至推遲發佈計劃。

阿里、字節、騰訊等科技巨頭,已向華爲下單數十萬顆升騰芯片,這些信號清晰表明:升騰生態已從 “能用” 走向 “好用”,大模型廠商遷移不再是紙上談兵。

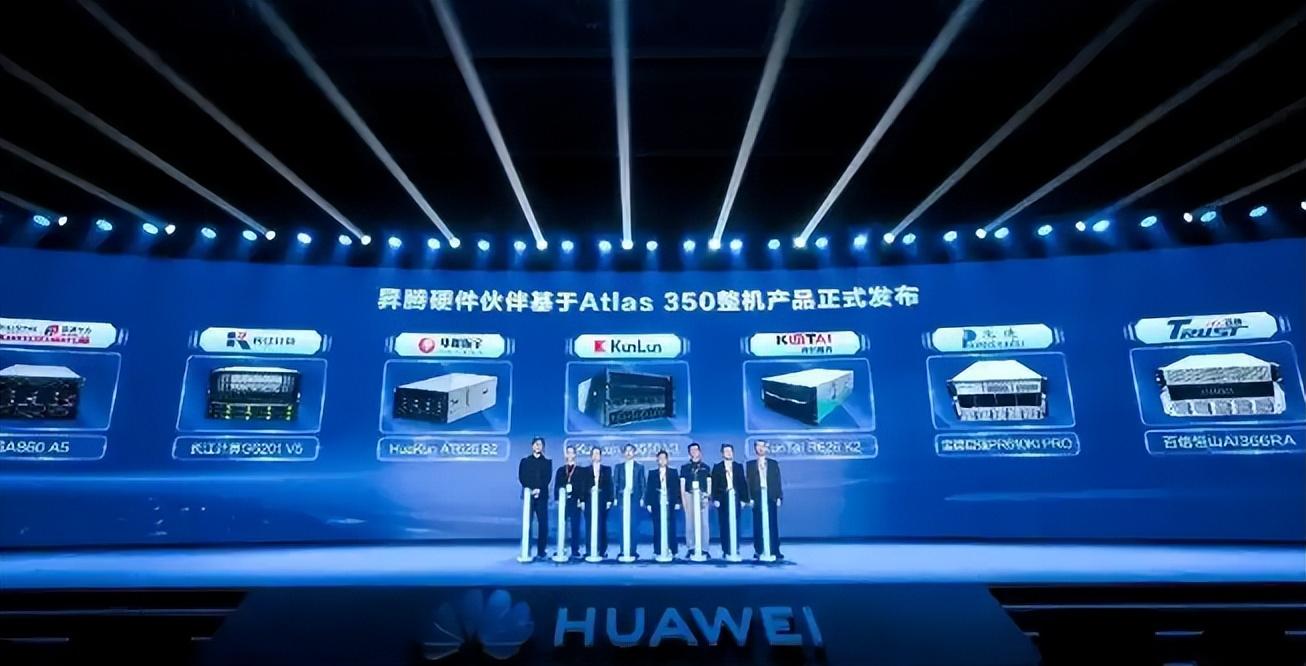

升騰是目前中國唯一具備全棧能力的國產 AI 算力底座。芯片層面,升騰 950 PR 推理性能達英偉達 H20 近 3 倍;升騰 910 C 採用中芯國際 7nm 工藝,FP16 算力達 800 TFLOPS。

華爲產品路線圖已排至 2028 年:2026 年推出 950 PR、950 DT,2027 年推出升騰 960,2028 年推出升騰 970,算力持續迭代升級。

生態層面,升騰構建從 MindSpore 框架到 CANN 計算架構的完整閉環,對標英偉達 CUDA 生態,2025 年已全面開源,開發者數量達數百萬。

這讓大模型開發者從 CUDA 遷移到 CANN 的路徑更順暢,遷移成本大幅降低。落地層面,升騰 384 超節點算力集羣在深圳商用,384 顆升騰處理器高速互聯,訓練性能提升 3 倍、推理性能達業界 4 倍,已服務 20 多個行業,智算中心累計部署超 300 套。

升騰已串起千億級產業鏈,研究機構預計 2027 年升騰一體機市場規模超 4500 億元。

上游中芯國際等代工廠商提供製造支撐,中游華鯤振宇、神州數碼、拓維信息等合作伙伴推出 AI 服務器和一體機,下游從中國移動萬卡智算中心到各地智算集羣,從銀行風控到政務審判,升騰正加速滲透每個算力場景。

中國移動哈爾濱智算中心部署 1.8 萬張國產 AI 加速卡,實現 100% 國產化。上海要求新建智算中心國產化芯片佔比超 50%,北京提出 2027 年實現 100% 自主可控智算中心建設能力。

更關鍵的是,AI 產業重心正從訓練模型向推理應用轉移,2026 年 3 月中國日均資源調用量突破 140 萬億,推理場景算力需求遠超訓練,升騰想象空間纔剛剛打開。

結語

華爲預計 2026 年將佔據中國 AI 芯片約 50% 份額。過去幾年英偉達產業鏈紅利有目共睹,接下來,升騰產業鏈從芯片設計、服務製造到算力運營,很可能成爲下一輪國產算力資本浪潮的核心敘事。