【本文僅在今日頭條發佈,謝絕轉載】

本文作者——李戴夫|資深媒體人

如果再將時鐘撥回2025年6月27日,小米集團堪稱是一家完美無缺的、冉冉上升的優質科技互聯網公司。

那一天,小米集團的股價一躍衝上61.45港元的歷史高點,市值逼近1.6萬億港元,早早埋伏其中的投資者賺得盆滿鉢滿,資本市場爲之沸騰,甚至,有人樂觀地認爲,這只是小米的新起點,未來的小米更值錢。

然而,理想豐滿,現實骨感。高光時刻過後,剩下的只有漫漫下坡路,時至今日,短短9個月之後,小米的股價已經來到30港元附近,幾乎腰斬,市值直接蒸發近8000億港元。而在去年高位定增的約425億港元機構資本,如今已經虧損超過40%,等待他們的,將是漫漫無期的回本之路。

諷刺的是,在小米股價不斷探底的同時,公司傳遞出來的都是好消息,不但財報創歷史最佳、汽車業務首次盈利,且公司營收、利潤更是雙雙創下高增長的好成績。

毫無疑問,財報與股價錯配的背後,你不能將其簡單地歸因於“市場情緒波動”,這必定是一場關於市場預期、估值模型、商業模式與未來想象空間的集體重估,不同的人,有着不同的結論。

1、2025年小米股票是如何一飛沖天的

明眼人不難看出,去年初小米股價的突然爆發、一路衝頂,真正引燃資本市場的,不是手機業務,而是小米汽車的橫空出世併成爲年輕人的新選擇。

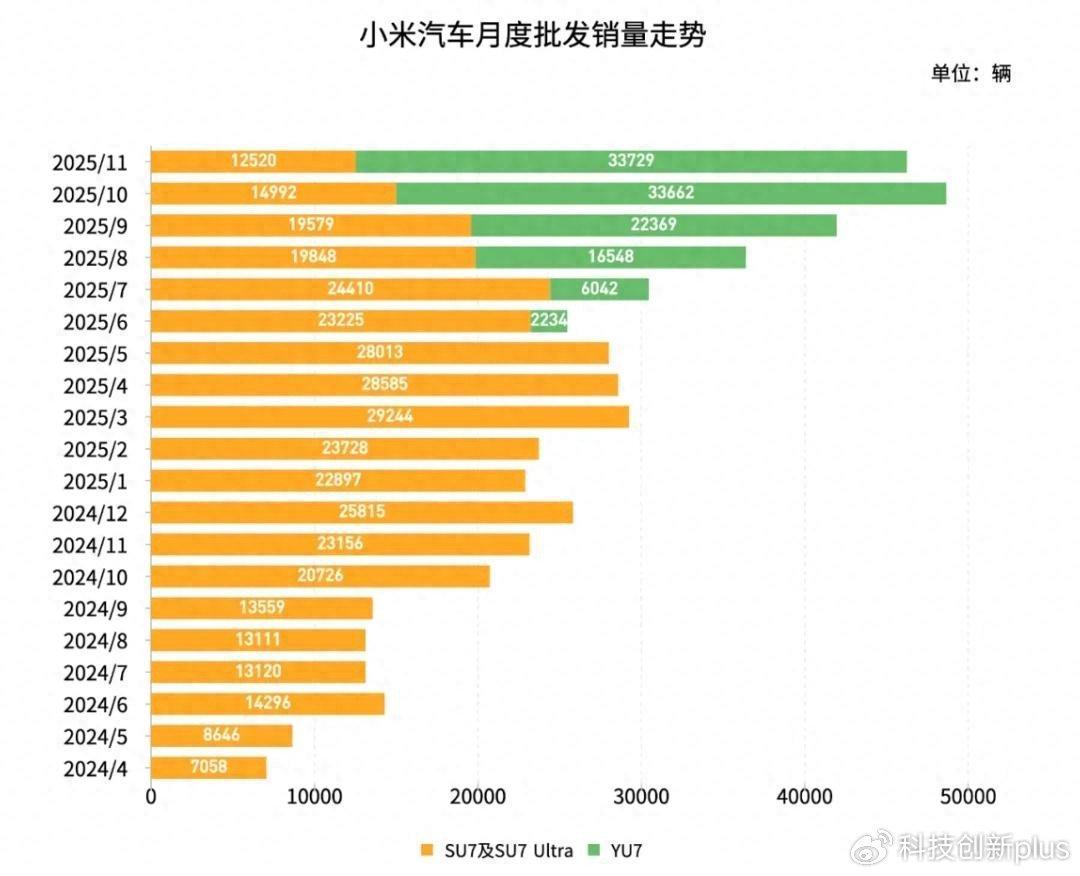

2024年至2025年之間,以小米SU7爲代表的小米汽車業務,貢獻了三個“超預期”:不但市場熱度極高、訂單火爆,且年銷量高達41萬臺,而盈利自然超預期,首次實現年度經營利潤轉正。

人們樂觀地認爲,小米一夜之間從傳統的“手機廠商”躍遷爲“智能汽車玩家”,風頭不輸起步更早的造車新勢力。這就完美符合資本市場最喜歡夢工廠股市,小米汽車這條第二增長曲線,爲小米打開了未來的大門。

事實上,建立生態,是自打雷軍創立小米手機時就已經開始講的故事,只是一直未能結果。現如今,當小米汽車異軍突起,人們終於有理由相信,雷軍當年畫的大餅,要成真了。

毫無疑問,從手機(入口),到IoT(家庭),再到汽車(場景延伸),如此完美的生態閉環,放眼國內外,舍小米其誰?當小米汽車讓小米公司的商業邏輯從單純的賣硬件升級爲“生態平臺公司”,一切皆有可能。

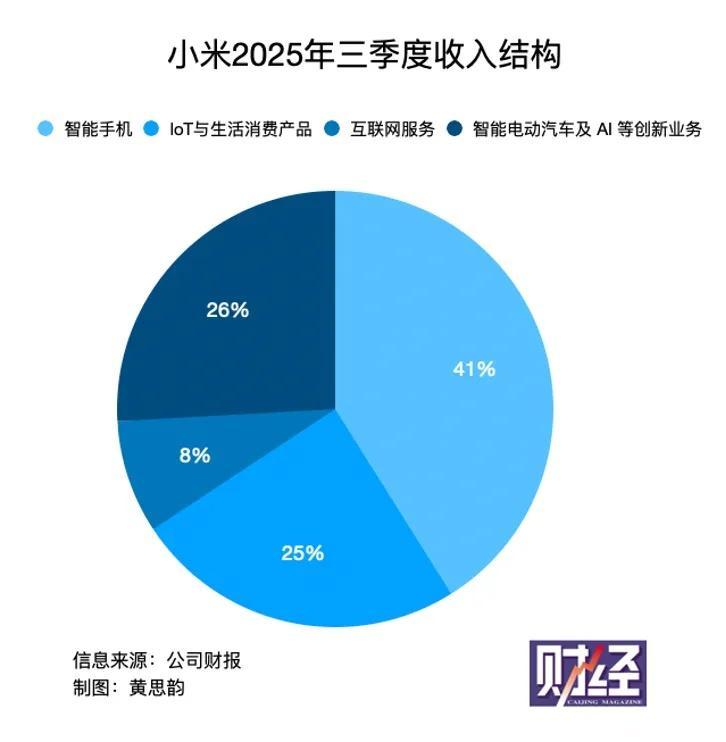

2025年,小米交出了“史上最強成績單”,總營收大增25%來到4573億元,淨利潤大增43.8%至約392億元,這就直接改變了市場之前對小米“低毛利公司”的舊有認知:今天的小米,已經躋身盈利能力逐步改善的科技公司。

在去年小米股價衝頂的那幾個月,市場給小米的定價可以說相當樂觀,小米已經不再是“安卓手機廠商”,而是“中國版特斯拉+蘋果公司+IoT平臺”。

隨之而來的,是市盈率擴張,股價飆升。

2、小米股票爲何跌跌不休、半年多腰斬

不幸的是,從2025年九月份開始,小米股價卻進入了持續下行通道。表面上看,原因有很多,但是核心卻只有一句話,那就是預期被透支,現實狀況跟不上想象空間。

分開來說。小米的汽車業務,並不像人們以爲的那樣美好。沒錯,小米汽車上市之初,由於人們普遍寄予厚望,所以它一出世就成爲現象級爆品,媒體無腦吹捧,用戶情緒被點燃。

但是問題是,當超高的預期撞上並不完美的現實,人們猛然發現,原來小米汽車並沒有真正的“超預期”,它頂多也就是行業平均水平。

與此同時,作爲小米基本盤的手機業務,增長的天花板顯而易見,不但出貨未達目標,屋漏偏逢連夜雨,AI大爆發導致的存儲成本上漲,更是侵蝕着所有手機廠商的利潤。當舊業務增長陷入停滯,新業務尚未完全接棒,資本市場對小米迅速祛魅,資本踩踏式出逃,加劇了股價的下跌。

自2025年底開始,隨着內存芯片價格上漲,小米的毛利率下降之快有目共睹,使得公司盈利增長的“質量”廣受質疑。

更加不利的是,爲了造車與AI兩步走,小米的資本開支也是暴增,只要這臺稍強機器運轉一天,公司的盈利就必然承受壓力。現如今,市場已經開始重新計算一件事,那就是小米汽車的擴產和計劃600億的AI投入會給小米帶來什麼。人們預計,未來幾年,小米的自由現金流將承壓。

大環境的變化更是讓人猝不及防。去年下半年以來,整個恆生科技指數都迎來大幅下跌,不管是騰訊、阿里,還是美團、京東,過去的半年,都陷入深調之中。而小米顯然跌得更狠,因爲,漲的太多。

在此之前,整個科技股市場都在講故事。可是到了2026年,風格突轉,人們都在問,你的利潤究竟還能不能持續?

3、小米的未來會走向何方

儘管跌得夠狠,但是,客觀來說,小米並不是一家“壞公司”,甚至可以負責任地說,小米依然是中國最具韌性的科技企業之一。

從本質上來說,經過多年的發展,不管是做手機、做家電還是造汽車,小米的優勢不但包括極強的成本控制和成熟的規模化製造,更有數一數二的生態整合能力。

放眼全球,小米是少數做到了手機、IoT和汽車打通的科技公司,這不但意味着小米用戶的生命週期價值(LTV)極高,而且,很難離去。

作爲全球手機三強的小米,海量的米粉讓這家公司無論做什麼業務,都有遠超同行的啓動量,而且,獲客成本極低。

作爲連續創業者,小米創始人雷軍向來堅持長期主義、產品導向以及極強執行力,這種風格,在中國企業界中難能可貴、非常之稀缺。

雖然不可避免地會面臨挑戰和問題,但是,只要小米汽車能做到年銷量100萬臺,而且能穩定住毛利率,就意味着小米將真正進入萬億賽道。

隨着AI和硬件融合越來越強,小米在智能汽車、智能家居和AI助手等業務上依然充滿想象力,一旦閉環形成,留給對手的空間可就不多了。此外,小米還在印度、歐洲等市場具有較大的增長空間。

當然,對於拿出真金白銀投資小米的投資者來說,短期內,仍需要防範小米存在的幾個風險。

首先,隨着舊業務的衰退疊加新業務的不確定性,小米的股價依然承壓。畢竟,創業永遠都是九死一生的高風險活,古往今來,轉型失敗的企業多如牛毛,誰也不能保證小米就能一直順利地走下去,直到贏得競爭。

毫無疑問,百年來,汽車行業一直是地獄級“絞肉機”的難度,不但利潤沒有想象的那麼豐厚,而且競爭殘酷,淘汰率極高。若要問小米能不能最終勝出,只有天知道。

作爲一名散戶投資者,你一定要明白,好公司≠好投資。小米雖說依然優秀,但是現在買入小米的股票究竟是不是好的投資,沒人有準確答案。