21世紀經濟報道記者 楊娜娜 上海報道

3月,在主要指數普遍回調的背景下(上證指數跌6.51%,深證成指跌超7%),A股新增開戶數逆勢激增,個人投資者成爲主力,資本市場活躍度顯著回升。

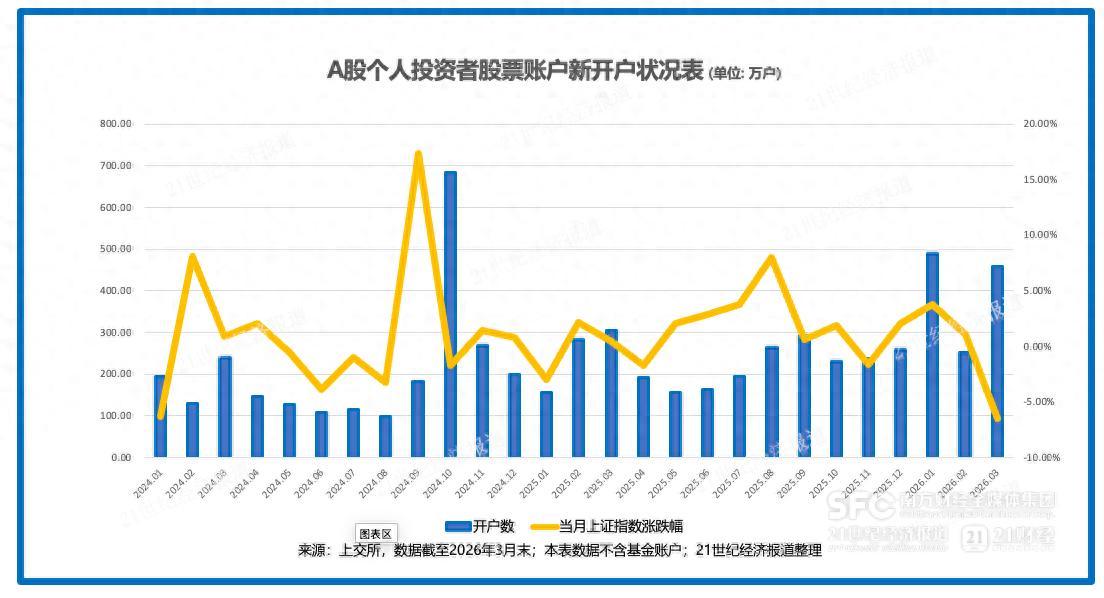

據上交所統計,3月A股新增投資者開戶數達460.14萬戶(其中個人投資者458.82萬戶),環比增長82.38%,同比增長50.1%。至此,2026年一季度滬市A股新開戶累計突破1204萬戶,同比增長超六成,相當於平均每天超13萬投資者入市。

從月度節奏看,今年1月,受益於2025年末行情餘溫和春節前佈局需求,單月開戶量逼近歷史峯值,新開戶數達491.58萬戶,創近兩年次新高(僅次於2024年10月的685萬戶)。2月,受春節交易日減少影響回落至252.3萬戶。3月反彈至460.14萬戶,超越2025年任何單月數據。

將時間軸拉長至2024年初,可看到開戶量級的系統性抬升。2024年9月前月度A股開戶長期在100萬至150萬戶之間,最低的8月僅99.93萬戶。2024年10月飆升至684.68萬戶,此後開戶中樞穩定在150萬至300萬戶。

融資融券賬戶同步放量。中證數據顯示,今年3月全市場兩融新開賬戶17.12萬戶,同比增長18.5%;一季度兩融新開賬戶47.84萬戶,同比增長51%。截至今年4月13日,A股市場融資餘額已超2.61萬億元。槓桿資金加速入場,顯示對後市信心並未動搖。

與股票賬戶同步增長的還有基金開戶。今年一季度基金新開戶合計118萬戶,較2025年一季度增長27.7%。基金開戶被視爲場外資金通過專業機構入市的“先導指標”。儘管3月同比微降,但絕對量仍處於歷史中上水平。

中信建投證券胡玉瑋和楊旭澤認爲,3月新開戶大增背後,是資本市場活躍度顯著回升。短期看,投資者入市意願持續修復,有望帶動兩融規模和成交量進一步回升,利好券商經紀與財富管理業務;中長期看,中長期資金加速入市疊加居民資產配置向權益類轉移的趨勢延續,資本市場的流動性基礎和定價效率有望持續改善,爲“十五五”期間多層次資本市場建設提供更強的投資者基礎支撐。

個人投資者爲何越跌越買?

3月,個人投資者的新開戶數依然是絕對主力,高於2024年10月以來的任一單月水平。

深圳卓德投資副總經理李進向21世紀經濟報道記者分析,這一現象主要源於低利率環境下的資金遷移需求與投資觀念升級的雙重驅動。

“一方面,銀行存款利率持續走低,迫使大量儲蓄資金尋找更高收益的投資渠道;另一方面,市場回調被投資者視爲‘上車良機’,部分藍籌股估值處於歷史低位,增強了逢低佈局的信心。此外,也有券商和銀行‘開門紅’開戶競賽的因素。”他認爲,本輪開戶潮顯示出投資者更傾向於在市場回調時進行中長期價值佈局,而非盲目追高,“是特定宏觀環境下的階段性選擇與居民投資觀念長期轉變共同作用的結果”。

滬上某中型公募銷售人士在21世紀經濟報道記者的採訪中補充,政府工作報告明確提出經濟增長目標,財政與貨幣政策延續“雙擴張”基調,赤字率維持4%左右,並繼續發行超長期特別國債,這些明確的政策信號,爲投資者提供了強有力的信心支撐,也讓觀望資金敢於在下跌中逐步佈局。

滬上私募基金經理陳莉接受記者採訪時則表示,去年A股的強勁表現吸引了新股民,但在經歷了去年12月份到1月上旬的連續上漲後,市場迎來了調整,更多的人選擇觀望。“從銀行流入的資金風險承受能力較低,而目前國際形勢較爲複雜”。雖然目前市場存在不確定性,但她認爲“是博弈後的一種均衡狀態”。

對於“越跌越買”能否持續,李進認爲大概率會延續,“一是居民資產配置結構轉型是長期趨勢,低利率環境下資金從銀行流向股市、理財、基金的動力依然存在;二是資本市場改革深化,監管層鼓勵中長期資金入市,增強了投資者信心。”

但也有業內人士提醒,開戶行爲與交易行爲存在時間差。投資者開立賬戶後,並不一定立即入市交易。增量資金能否持續流入,還取決於市場能否提供穩定的賺錢效應和可預期的制度環境。

陳莉給個人投資者提出了四點建議。一是投資前先了解自身風險偏好,建立適合自己的投資模型,切勿追漲殺跌;二是個股波動較大,要深入研究公司基本面,若難以把握個股投資邏輯,可借道ETF等基金產品;三是保持獨立思考,多方聽取正反觀點。“不妨像‘問診’一樣,結合多位專業人士的正反觀點後,再做出投資決策”;四是不與他人盲目比收益,每個人的收益和回撤都應建立在各自的風險承受能力和性格之上,在過度貪婪或恐懼時要及時警醒。

75萬億到期存款再配置

一季度1204萬新開戶的背後,是中國居民財富配置從“不動產+存款”向多元化金融資產遷移的大趨勢。

據中金公司測算,2026年居民定期存款到期規模約75萬億元,其中1年期及以上到期約67萬億元。而在存款利率持續下行的背景下,這筆巨量資金面臨再配置的壓力。值得注意的是,儘管銀行理財產品並未出現傳統的規模爆發,但公募基金總規模截至2月底已突破38萬億元,連續11個月創下歷史新高。

但國信證券指出,儘管存款搬家爲市場帶來增量資金,但其規模遠小於留存在銀行體系內的規模。僅約10-20%會分流至資管產品,帶來6-13萬億元的增量。

前述滬上某中型公募銷售人士也向記者補充其調研觀察稱,“銀行定存客戶多爲風險厭惡型投資者,對資金安全性的關注遠高於對利率的敏感度,到期續作率大致在90%左右。其餘資金大多會流向保險、理財等相對低風險的產品。直接入市的資金比例約爲2%-3%,會優先考慮固收+、FOF等含權比例較低的產品。”

對於銀行理財與公募基金的分化,李進認爲這揭示了低利率和監管趨嚴背景下兩類機構因風險偏好差異呈現的階段性結果。“銀行理財以低風險客戶爲主,產品淨值化後波動加大,客戶體驗下降;公募基金憑藉豐富的產品線和更強的市場適應性承接了部分資金,但‘固收+’等熱門賽道同質化嚴重,考驗差異化投研能力。”

國信證券進一步判斷,考慮到居民存款搬家的敘事起點很大程度上依賴於2023-2024年高息存款的集中到期,預計2026年下半年存款搬家的規模增速將放緩。後續主動權益基金規模能否持續擴張,不僅依賴資金面的推動,更需要得到新的資金面(如海外增量資金買入中國核心資產)和業績基本面預期的支撐。

券商的“甜蜜負擔”

持續高位的開戶數爲券商帶來潛在的業務增量。

東吳證券非銀金融首席分析師孫婷分析,年初以來市場交投活躍,一季度日均股基交易額接近3.1萬億元,同比增長超50%,預計2026年證券行業淨利潤將同比增長15%,其中經紀業務預計收入增長23%。中信建投證券也指出,新開戶集中放量爲A股慢牛行情築牢了增量資金基礎。

目前已有券商釋放了積極信號。東莞證券在近期的IPO招股書中披露的財務數據顯示,2023至2025年,該券商業績穩步上升,證券經紀業務收入佔比也有所擴大。從報表來看,證券經紀業務是東莞證券規模最大、收入利潤貢獻最大的業務類型,佔比近五成。預計今年一季度歸母淨利潤同比增長63.06%至80.23%,主要驅動因素爲一季度股票基金單邊成交額同比大幅上升,帶動經紀業務手續費淨收入及利息淨收入雙雙同比增長。

但個人投資者開戶數的持續增長,也對券商的客戶承接能力提出了更高要求。超458萬個人新開戶的背後,是海量長尾客戶湧入資本市場。這類客戶的投資經驗和專業能力參差不齊,倒逼行業從“通道思維”向“專業投顧”轉型。

一個積極的信號是投顧隊伍正在加速擴容。Wind數據顯示,截至2026年2月初,證券投顧人數已突破8.78萬人,較2024年末淨增超7000人;同期證券經紀人數量從2018年初的9萬多人銳減至2.24萬人。中航證券分析師薄曉旭認爲,降費倒逼行業加速向買方投顧與綜合財富管理轉型,以資產配置、持倉覆盤、市場解讀爲核心的買方投顧服務成爲行業競爭核心。

李進對此表示,投顧隊伍擴張意味着個人投資者能獲得更專業的個性化服務,替代過去經紀人“拉客戶”的粗放模式。“投顧需要服務升級,懂投資也要懂客戶。對新入市投資者,投顧應站在客戶立場提供資產配置建議,具備宏觀視野,善用AI和數字化工具快速響應需求,並通過專業引導幫助建立理性投資觀念。”他同時指出,券商轉型已在業績上顯現成效,“中信證券、中金財富等買方投顧業務規模2025年已突破千億,東方證券與網絡大V投顧合作也推動組合規模上升。”

雖然頭部券商目前在投顧建設上的投入較爲積極,但從中國證券業協會今年3月發佈的《證券投資顧問執業標準大綱》中可以看出,財富管理模式轉型下的投顧人才需求量激增,人才隊伍在服務廣度和深度上存在缺口,行業仍面臨專業投顧人才供給壓力的巨大挑戰。

二季度掘金主線

進入二季度,多家機構近期集中發佈二季度投資策略,共識集中在以下方向。

一是AI算力從預期走向業績兌現。永贏基金基金經理蔡路平判斷,AI算力已從主題催化轉向基本面驅動。GPU現貨租賃價格持續上漲,英偉達Blackwell系列芯片單小時租金升至4.08美元,較兩個月前上漲48%。算力租賃廠商正從“賣裸算力”向“賣模型服務”升級,估值框架隨之重構。

匯添富基金基金經理沈若雨指出,AI產業已滿足價值投資的兩大條件——具備社會經濟價值且能產生經營性自由現金流,完成商業閉環。目前約八成Token用於推理領域,隨着AI Agent成熟,Token消耗將飛速增長。與移動互聯網時代的“流量爲王”不同,AI時代呈現“模型即應用”特徵,能閉環解決問題的應用才能實現商業化。

諾安基金團隊提供了更爲系統的視角。諾安基金權益事業部副總經理兼研究部總經理鄧心怡表示,AI投資已更加清晰和聚焦、更加具備業績可兌現性。“模型層的格局清晰和能力快速演進、算力層的需求匹配、應用層的生產力創造和交互範式重構,是接下來科技投資中最值得長期堅守的主線。”諾安科技組研究員範鈞毅認爲,AI應用進入由“場景深度”定義“商業溢價”的下半場,基於“數據、生態與模型能力”的協同邏輯,看好AI for Business、AI for Science、智能助手與自動駕駛四大方向。

諾安科技組基金經理陳衍鵬直言,“未來1-2年最確定的方向仍是AI算力,2026年將是AI應用元年”,機器人、自動駕駛、AI代理都是AI應用的重要突破口。諾安科技組基金經理劉慧影則強調了中國在AI應用端具備的獨特優勢。“AI應用時代拼的是誰最快最高效地交付產品。AI產業走到應用環節,可以說是踏入了中國的主場。”她表示,目前AI估值重點仍在“投資端”,未來將逐步轉向“應用端”,中國憑藉龐大市場、豐富場景和快速落地能力,在這一階段展現出顯著優勢。

二是能源資源供給約束驅動的結構性行情。地緣衝突推高能源價格中樞,鵬華基金基金經理閆冬指出,歐洲產能佔比較高的化工品種具備向上彈性,國內化工龍頭有望迎來價值重估。泉果基金總經理助理、研究部總經理剛登峯認爲,本輪資源品行情的最大特點是“強供給約束+結構性需求”,與以往供需兩旺的週期不同,使得價格週期更爲持久。泉果基金創始合夥人、副總經理姜荷澤將能源列爲2026年最值得關注的兩條主線之一,認爲AI發展提升能源總量需求,地緣衝突凸顯能源安全重要性,投資機會覆蓋傳統能源、新能源、儲能及電力設備。

三是國防軍工與消費的結構性機會。鵬華基金基金經理陳龍認爲,軍工行業已從單一內需驅動轉向內需、軍貿、軍轉民三輪驅動,商業航天與國產大飛機是長期成長方向。消費方面,泉果基金董事總經理、基金經理孫偉表示,2026年是消費從“止跌”轉向“回升”的關鍵之年,白酒悲觀預期已充分反映,消費出海則處於“試水後的兌現期”。

配置策略方面,雪球金融與產品研究部負責人姜玉婷認爲年報季市場參與者普遍趨於防守心態,且近期這一心態會演繹得尤爲極致。但資產的合理估值機會也將隨之出現。投資者可左側佈局並嚴格控制倉位,也可等待右側機會,待不確定因素消除後快速加倉。

財通基金陳曦則建議,通過地區分散、股債平衡、波動控制等方式構建多元組合,以抵禦震盪市的不確定性。4月進入財報密集披露期,業績成色將是檢驗結構性機會的關鍵窗口。

更多內容請下載21財經APP