2026年,跌得最狠的資產,可能不是讓人揪心的黃金,而是豬肉。

截至4月15日,全國生豬價格爲8.77元/公斤,摺合每斤約4.39元,繼跌破10元、9元兩個關口後,這個數字已創近二十年新低。

豬價深跌,養殖端陷入“養得越多虧得越重”的困局。但另一邊,資本市場的豬肉概念股卻頻頻異動。

4月14日,豬肉概念板塊19股獲主力資金淨流入,5股淨流入超5000萬元,正邦科技、牧原股份、新希望、傲農生物、天邦食品等獲大額淨買入。

今日早盤,豬肉股再度拉昇,其中天邦食品實現3連板,月內漲幅已達20.8%,正邦科技、華統股份、大禹生物、雙匯發展、海大集團等跟漲。

豬價跌穿成本線,週期底部何時反轉?

進入三月以來,國內生豬市場迎來一輪急劇下跌。

3月1日,全國生豬均價在11.35元/公斤,此後便一路向下,接連擊穿10元、9元兩個重要關口。截至4月15日,全國生豬價格已跌至8.77元/公斤。

這個數字已創下近二十年新低,與2019年11月的歷史高點40.38元/公斤相比,跌幅超過78%。

豬價暴跌,養殖端首當其衝。

根據Mysteel4月2日發佈的監測數據,自繁自養模式下,養殖戶頭均虧損已達337.53元,較此前環比擴大26.97元;外購仔豬的養殖戶同樣難以倖免,頭均虧損227.94元,環比擴大25.95元。

無論是規模化養殖集團還是中小養殖場戶,普遍陷入“養得越多、虧得越重”的經營困局,行業現金流壓力正在持續攀升。

要理解這輪下跌,繞不開一個概念:豬週期。

在生豬養殖行業,從能繁母豬配種到商品豬出欄,大約需要10個月時間。養殖戶總是根據當下的價格決定補欄還是減產,但供給的調整卻要等到近一年後才能兌現。

這種“當期決策、遠期兌現”的時間差,形成了“漲價—補欄—供給增加—跌價—去化—供給減少—漲價”的循環往復。這就是豬週期。

目前,多家機構認爲,本輪豬價下行週期始於2024年8月下旬或第三季度。當時豬價觸及一個階段性高點,隨後掉頭向下。2025年全年呈現震盪下行態勢,從一季度的每公斤15元以上,逐季滑落至第四季度的11元左右。

而引發此輪深度下行的核心矛盾在於供給端嚴重過剩。首先,生豬出欄量創下歷史新高。2025年達到7.19億頭,六年間生豬出欄量增加了近50%,相當於每個中國人平均能分到半頭豬。

與此同時,養殖效率也在顯著提升。去年的PSY(每頭母豬每年提供的斷奶仔豬數)較2024年提升23.8%。一增一降之下,市場供應遠超需求。

因此,豬價到底何時迎來拐點,關鍵要看產能端的壓減是否到位。

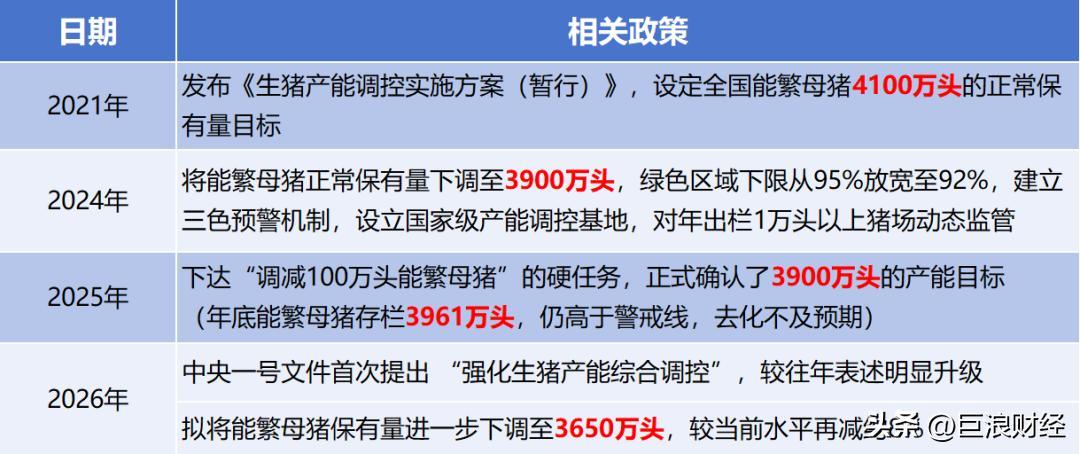

近兩年,政策端對產能的調控力度明顯加強(見下圖)。從2024年開始,能繁母豬保有量持續下調,今年3月,監管部門將這個目標進一步收縮至3650萬頭左右,消息公佈後豬肉概念股曾一度迎來集體上漲,但不久後又跌了回去。

從週期位置看,多家機構傾向於認爲當前已進入底部確認階段。

招商證券認爲,當前生豬養殖行業已處於典型週期底部區間,核心特徵就是行業持續虧損與能繁母豬存欄連續去化,供給端收縮的基礎正在逐步夯實,爲新一輪週期啓動提供支撐。

摩根士丹利則則在近期研報中指出,行業養殖利潤自2025年9月起轉爲負值,能繁母豬存欄量自2025年8月起連續下降,這通常是豬價反彈的先行指標。根據生豬生長週期規律,母豬減少約10個月後將影響市場供應,因此預計2026年第三季度有望迎來豬價拐點。

豬價見底,養豬股可以抄底了麼?

隨着豬價跌至近二十年最低點,多家券商認爲,生豬養殖板塊的交易窗口正在打開。

市場也確實給出了一些回應。4月14日,A股豬肉概念股再度異動,正邦科技、天邦食品漲停,傲農生物漲超6%,牧原股份、溫氏股份等多股漲超2%。

類似的股價異動在歷次豬週期底部都曾上演,這也是豬肉板塊傳統的投資邏輯。簡單來說,就是在豬價最低迷、行業最慘的時候提前買入,等待週期反轉,然後在豬價高潮時賣出。

在這種純週期思維下,投資者更關心的是:豬價什麼時候漲?因爲養豬企業的利潤幾乎完全取決於豬價,漲則暴賺,跌則鉅虧。

但中金公司在研報中提出了一個不同的視角:生豬養殖板塊的投資思路,應從純週期思維轉向週期與價值思維兼顧。

什麼是價值思維?在養豬股的語境下,就是即便豬價不漲,這家企業本身值多少錢。投資者需要關注企業的內在價值,包括成本優勢、自由現金流與分紅能力、成長質量、資產負債表健康度等因素。

之所以需要切換視角,主要有三個原因。第一,隨着行業規模化率提升和政策調控強化,豬價的暴漲暴跌幅度在收斂,純博週期的收益空間被壓縮。第二,龍頭企業的資本開支高峯期已過,自由現金流開始轉正,開始分紅,它們不再只是“週期股”,也具備了“價值股”的特徵。第三,單純賭豬價的容錯率在降低。如果拐點判斷失誤、晚來了半年,純週期思維的投資者可能扛不住,而持有優質龍頭的人,企業本身就有安全邊際。

在生豬板塊中,出欄規模行業第一的牧原股份,無疑是關注度最高的個股。

根據公司2025年年報,牧原股份實現營業收入1441.45億元,同比增長4.49%;歸母淨利潤154.87億元,同比下降13.39%。利潤收縮的主因正是生豬市場價格的持續回落。

值得注意的是,公司屠宰肉食板塊全年實現營業收入452.28億元,實現了自成立以來的首次年度盈利。2025年公司屠宰生豬2866.3萬頭,同比增長128.9%,產能利用率達98.8%。

再看財務健康度。2025年,牧原經營活動現金流淨額爲300.56億元,同比下降19.94%,絕對值還算比較可觀。投資活動淨流出從2024年的132.46億元收窄至72.45億元,說明公司主動縮減了擴張性支出。

此外,籌資活動淨流出228.78億元,反映公司全年在融資端整體收縮,正在進行償還債務或分紅等流出活動。到2025年末,公司資產負債率已降至54.15%,總負債較年初大幅減少171億元,超額完成降負債目標。

但牧原最大的優勢,還是成本。

2025年,公司單位養殖成本約12.1元/公斤,同比大幅下降約2元,優秀場線成本已控制在11元/公斤以下。摩根士丹利預計,2026年其成本將進一步降至10.9元/公斤。在行業普遍虧損的階段,成本就是最硬的護城河。

對此,招商證券在研報中指出,在行業普遍虧損的階段,具備資金、成本和管理優勢的龍頭企業,能夠展現出更強的抗壓能力,維持生產穩定。隨着供給出清推進,這些龍頭企業有望在週期反轉後獲取更大的盈利彈性。

A股:45.30元;港股:41.520元

摩根士丹利則給出了更具體的判斷。該行給予牧原股份增持評級,A股目標價58元,H股目標價59港元。根據當前股價(如上圖),A股約有28%的上漲空間,H股則有超過 40% 的上漲潛力。