昨天剛宣佈完 SpaceX 收購 xAI,馬斯克團隊又有新動作了。

據多家媒體報道,馬斯克團隊近期密集走訪中國多家光伏重鎮企業,考察項目覆蓋設備、硅片、電池組件等全產業鏈環節,重點瞄準異質結(HJT,Heterojunction Technology)和鈣鈦礦技術路線。

此前市場上就已經流傳了相關消息:SpaceX 與國內 HJT 整線設備龍頭邁爲股份敲定約 5 億美元的設備訂單,對應約 7GW 異質結年產能。雖然邁爲股份對此始終不置可否,但公司股價已在短短兩個月內翻了三倍多。與此同時,特斯拉團隊也在密集對接中國光伏設備廠商。

這一系列動態,和日前馬斯克在達沃斯論壇宣佈的能源目標直接相關。

1 月 22 日,在達沃斯論壇上,馬斯克拋出了一個宏大計劃:SpaceX 與特斯拉將在未來三年內,於美國本土建設總計 200GW 的光伏產能,其中太空光伏與地面光伏各佔 100GW。

(來源:World Economic Forum)

這個數字意味着什麼?2024 年美國全年光伏新增裝機量約爲 50GW,馬斯克的計劃相當於在三年內將美國的光伏產能翻兩倍。更值得關注的是,這 200GW 產能的核心應用場景並非傳統的地面發電,而是指向兩個新興領域:AI 數據中心供電和太空算力中心。

馬斯克認爲,當前 AI 的爆發式增長正在製造前所未有的能源缺口。一個大型 AI 數據中心的年耗電量可達數十萬 MWh,傳統地面電網已經難以承載這種規模的需求增長。與此同時,SpaceX 的星鏈計劃正在進入規模化部署階段,每顆衛星都需要穩定可靠的供電系統。

在穩定供給方面,太空光伏相比地面光伏有着顯著優勢:太空中沒有大氣層遮擋、沒有晝夜交替、沒有天氣干擾,年發電小時數是地面的 7 到 10 倍。在近地軌道,光伏組件可以實現 24 小時不間斷髮電,這對於需要持續運轉的太空數據中心和衛星星座而言是剛需。

馬斯克進一步推斷,到 2030 年,SpaceX 將每年部署約 100 萬顆太陽能 AI 衛星,屆時"部署 AI 成本最低的地方將是太空"。

圖 | SpaceX 發射部署衛星(來源:X)

這番預測並非空口白話。就在 1 月 30 日,SpaceX 向美國聯邦通信委員會(FCC)正式提交申請,計劃發射多達 100 萬顆 Starlink 衛星,以構建一個環繞地球的"軌道數據中心繫統"。根據 SpaceX 的描述,這將是一個擁有前所未有計算能力的衛星星座,用於驅動先進的 AI 模型及其所依賴的應用。

配合上 SpaceX 與 xAI 的整合,將形成"火箭發射+太空算力+AI 模型"的閉環生態——SpaceX 通過星艦低成本發射衛星,在軌數據中心爲 xAI 提供海量算力;而特斯拉的儲能與能源管理技術,則有望支持這些數據中心在太空中高效利用太陽能持續運行。這一協同效應給了馬斯克一個完美的“太空能源”故事,也爲 SpaceX 計劃於 6 月進行的 IPO 提供了強有力的估值支撐。

不過,這一切實現起來並不簡單。

因爲太空環境也對光伏組件提出了極其苛刻的要求:需要承受正負 150 攝氏度的劇烈溫差循環、高能宇宙輻射、高真空環境,同時還必須實現極致的輕量化以降低發射成本。傳統的砷化鎵電池雖然效率高、抗輻射性能好,但成本高昂,難以支撐大規模部署。

這正是馬斯克選擇 HJT 技術路線的原因。異質結電池具備薄片化、輕量化的特點,可以降低發射載荷,顯著降低單位功率的發射成本。同時,HJT 的低溫工藝使其具備更好的柔性兼容性,適配新一代卷展式太陽翼。更重要的是,HJT 是鈣鈦礦疊層電池的最優底電池,具備長期技術演進潛力。

從這個角度看,馬斯克團隊考察光伏企業並非一時興起,而是其太空能源戰略的關鍵一環。

那麼,爲什麼是中國呢?

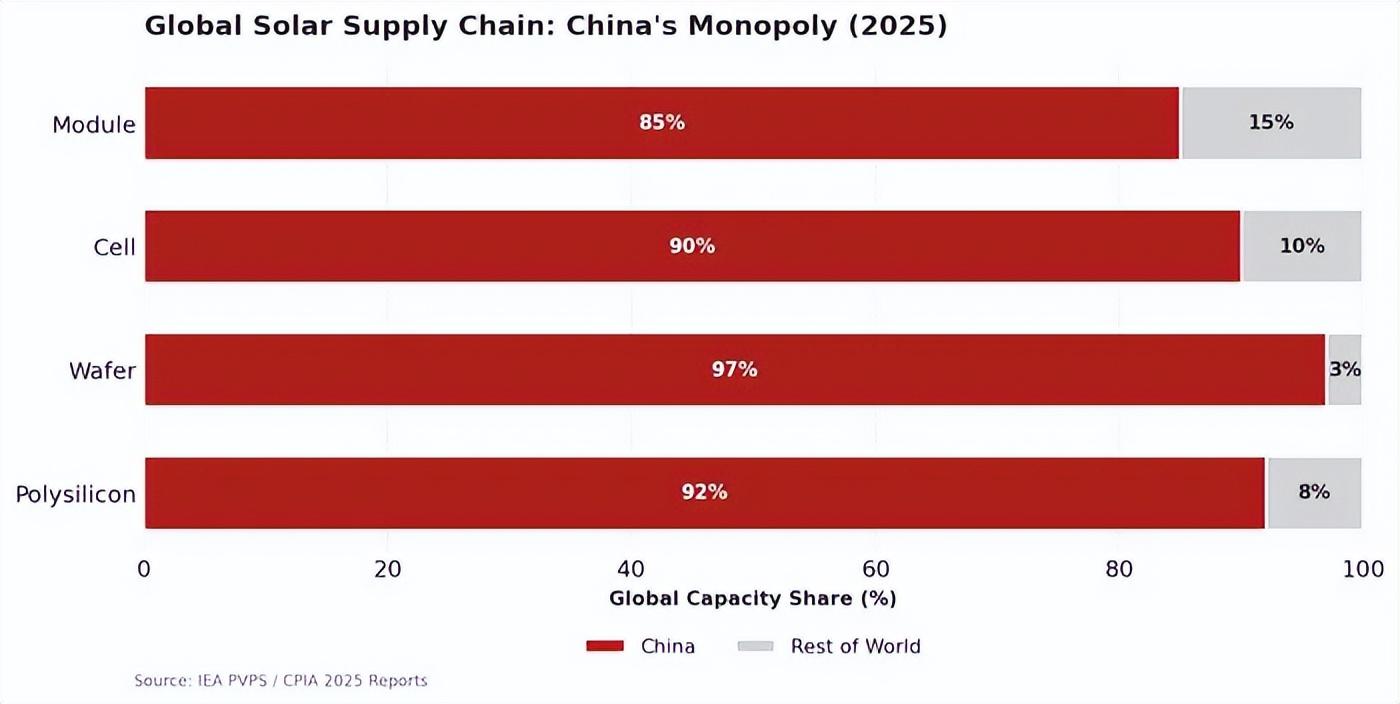

過去十幾年,中國光伏產業完成了從"三頭在外"到全球領先的蛻變。所謂"三頭在外",是指原材料、設備、市場都依賴海外。而如今,中國已經建立起全球最完整、最具競爭力的光伏產業鏈。

在硅片環節,中國企業的產能佔全球的 92%,形成了絕對的主導地位。在電池和組件環節,中國同樣佔據超過 80% 的全球市場份額。更關鍵的是,在光伏設備領域,中國企業同樣走在前列。以 HJT 整線設備爲例,邁爲股份是全球少數具備完整供應能力的廠商,其設備佔據市場大量份額,並實現了對外出口。

圖 | 全球光伏供應鏈市場佔比(來源:IEA)

成本同樣是不可忽視的競爭優勢。據歐盟委員會測算,中國光伏製造總成本相較歐洲低 35%,較美國低 20%。以光伏組件爲例,中國生產的產品較美國和歐盟生產的產品節約成本超過 50%。這種成本差距不是某個單一環節的優勢,而是全產業鏈系統性效率的體現。

對於馬斯克而言,中國光伏的吸引力還體現在另一個維度:HJT 設備的自動化程度極高,所需人工較少,非常適合在美國本土生產。據接近馬斯克團隊的消息人士透露,他們正在考慮採購 HJT 電池生產線,"因爲 HJT 電池產線的自動化程度比較高,需要的人工比較少,適合在美國生產"。

這意味着,馬斯克此次的策略可能是:從中國採購設備,在美國建廠生產。這既能享受美國《通脹削減法案》對本土光伏製造業的補貼支持,又能利用中國設備的技術優勢和成本優勢。

從產業鏈的角度看,SpaceX 直接採購中國光伏組件的可能性較低,但採購設備的概率較大。一位曾接洽過馬斯克團隊的光伏企業人士表示:"見到了馬斯克團隊的技術專家,他們主要是爲了瞭解中國相關產業的現狀,我認爲 SpaceX 不太可能從中國廠家採購光伏組件,買設備的概率比較大。"

目前,已有多家中國企業進入了 SpaceX 的供應鏈體系。東方日升已累計向 SpaceX 交付星鏈衛星電池片 5 萬片,計劃在 2026 年月度出貨量達到 10 萬片。乾照光電長期爲星鏈提供砷化鎵太陽電池片。賽伍技術已確認供應給 SpaceX,是星鏈太陽翼封裝的關鍵材料供應商。雙良節能爲 SpaceX 發射基地液氧加註系統提供高效換熱器。

如果馬斯克的 200GW 產能計劃能夠落地,對中國光伏設備企業而言將是一個重大利好。據機構測算,200GW 產能對應未來三年年均 60 至 70GW 的設備採購需求,涉及硅片、電池、組件等多個環節,利潤體量可能達到 80 至 100 億元。

太空光伏組件的高溢價特性也值得關注。地面光伏組件單價約 0.7 元/W,而太空組件單價可達 100 元/W 以上,是地面產品的 100 多倍。這意味着,一旦進入太空光伏供應鏈,企業的盈利能力將獲得質的提升。有分析指出,東方日升的 HJT 太空電池單瓦盈利超過 1 元,是其地面產品的 10 倍。

但機遇背後也存在風險和不確定性。

一方面是出口管制問題。雖然 HJT 設備目前未列入官方管制清單,但如果交易涉及可能用於軍事目的的情況,仍需進行嚴格的合規審查。SpaceX 作爲與美國國防部、NASA 有着緊密合作關係的企業,其採購行爲必然受到更多關注。

另一方面則是技術競爭的長期性。中美在商業航天領域的競爭日趨激烈。中國向國際電信聯盟提交了超過 20 萬顆衛星的頻率與軌道資源申請,國家航天局商業航天司設立併發布行動計劃,千帆星座、中國星網等項目正在加速推進。太空光伏作爲衛星星座的核心能源解決方案,其重要性不言而喻。

此外,馬斯克的 200GW 計劃能否真正落地還存在疑問。有券商直言這可能是馬斯克"畫的大餅"。從歷史經驗看,馬斯克的計劃也往往伴隨着時間延遲和規模調整。因此,太空光伏的故事最終能走多遠,還需要時間給出答案。

參考鏈接:

1.https://iea-pvps.org/wp-content/uploads/2025/04/Snapshot-of-Global-PV-Markets_2025.pdf

運營/排版:何晨龍