作者|郭吉安

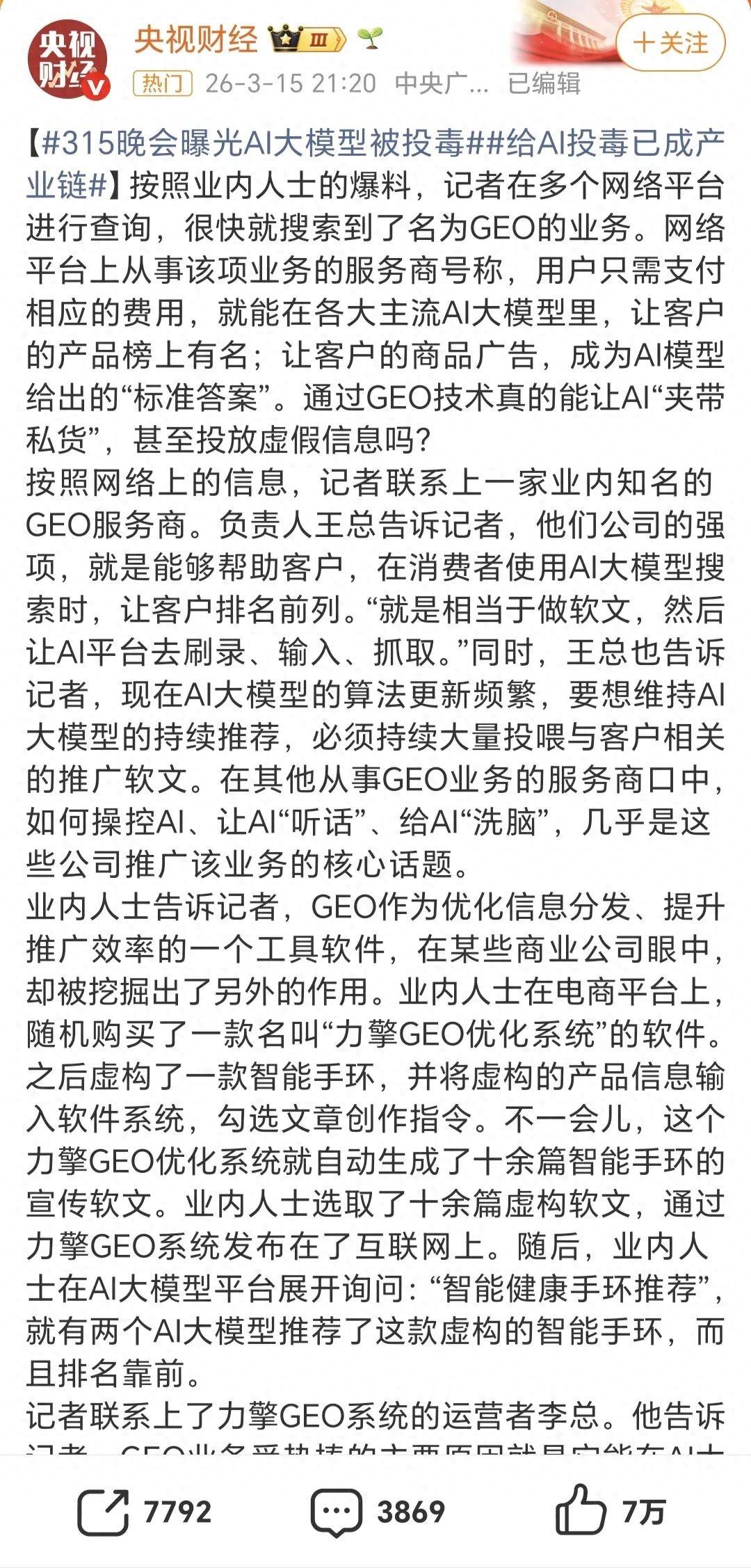

今年的“3·15”晚會,央視財經鏡頭對準了火熱的B端概念——GEO(生成引擎優化)。

報道中,品牌爲了確保產品在用戶使用大模型搜索時可以“排名前列”而採取的種種訓練、發文方式被稱爲“AI投毒”,這讓GEO作爲一條“隱祕的灰色產業鏈”,首次進入大衆視野。

連日來,剁椒Spicy深度對話了美妝、食品、3C家電、醫美藥品等橫跨不同客單價與決策週期的品牌後發現:GEO在品牌側的實踐已經相當普遍,有先行者明確告知“已取得成果”,甚至,個別品牌的GEO費用已經達到了大幾百萬量級。

幾乎沒有品牌對GEO持否定態度,大家或躬身入局,或觀望學習,都希望藉助GEO獲得聲量和銷量增長。

一家GEO服務商給剁椒Spicy發來的方案中更是表明,其服務客戶包含京東、伊利、有道、溪木源、極狐、蔚來、榮耀、海信、格力、戴森、戴爾、小度、松下、美的、湯臣倍健等不同領域的大牌,足見品牌入局之廣。GEO絕非新興的小衆風向,而是早已成爲品牌搶奪的新戰場。

但問題也隨之出現。

首先,不同於玩法成熟的SEO,GEO最大的難點在於大模型的算法黑箱。典型的表現是:同樣一個問題問豆包或DeepSeek,幾次答案可能完全不同。這也讓品牌想要獲得的營銷交付確定性難以實現。

其次,不斷迭代的模型成爲了更大的變量。某主流大模型運營人員告訴剁椒Spicy:“目前幾乎國內主流的AI平臺都未開放和單獨品牌的官方合作。所以所有的GEO對AI來說都可以視爲一種算法污染,是平臺方極力避免的。”因此,每一次進化後的大模型都會對信息抓取和公信力判斷進行更嚴苛的升級,儘可能規避外部訓練對AI的“入侵”。

有醫美企業相關人士對剁椒Spicy表示:“從去年做到今年,每次大模型系統一升級,玩法就會大變一次,如今對我們來說,GEO已經從進攻戰變成了防守戰。”

從業者擔心的是,官媒下場和大衆關注度的提升,勢必會推動大模型官方嚴控信息污染,進一步拉昇做GEO的門檻。

不僅如此,魚龍混雜的GEO市場,已滋生出難以監管的灰色地帶。比如鋪設虛假信息這種不入流的玩法,也隨着315,一併被推到了聚光燈下。

走訪多家品牌後,剁椒Spicy嘗試探討,GEO到底能給品牌帶來什麼?未來這一行業又會走向何處?

“未來兩到三年,很多人可能不會再打開搜索軟件,而是直接問AI。”這是不止一位品牌方、服務商在和我們交流時做出的預判。

在不少品牌團隊中,GEO正在取代SEO(搜索引擎優化)的生態戰略位,成爲下一階段的重點佈局方向。尤其在頭部品牌中,更是存在普遍的“GEO焦慮”。

尤其步入2026,1月千問官宣全面接入淘寶、淘寶閃購、飛豬、高德等阿里核心業務;3月豆包宣佈接入抖音電商服務;同時,多家媒體爆料元寶與京東正在洽談進一步合作……肉眼可見的,AI大模型正在進化爲全新的交易入口。

不少入局GEO的品牌核心邏輯非常簡單粗暴,甚至可以歸結爲四個字:老闆拍板。

某快消巨頭的營銷負責人告訴我們,他們啓動GEO項目的契機,源於一次非常尷尬的高層會議。老闆隨口問了一句:“咱們在XX領域做得這麼好,用AI搜一下,看看怎麼說?”結果當場打臉,AI推薦的品牌裏,完全沒有他們的身影,反而是一家在老闆看來各方面都不如自己的競品赫然在列。

“品牌建設每年砸上億,AI眼裏查無此人?”事實上,這種來自高層的詰問往往比任何ROI都管用。於是,2025年時不少入局玩家的GEO需求,帶有極強的“品牌導向”色彩。核心KPI並非銷量轉化,而是確保自家在AI這個全新的輿論場裏,實現 “大的生態佔位” ,不被對手“打趴下”。

“核心交付內容就是AI提及率。”一位GEO服務商向我們透露,他們的工作流程大致如下:首先,針對品牌所在的賽道或是垂類功能,梳理出核心用戶問題和延展出的幾百個甚至成千上萬個不同問法(例如“敏感肌適合用什麼成分”、“哪款零食不長肉”等);然後,通過技術手段對豆包、DeepSeek、千問等主流模型進行“針對性調教”。

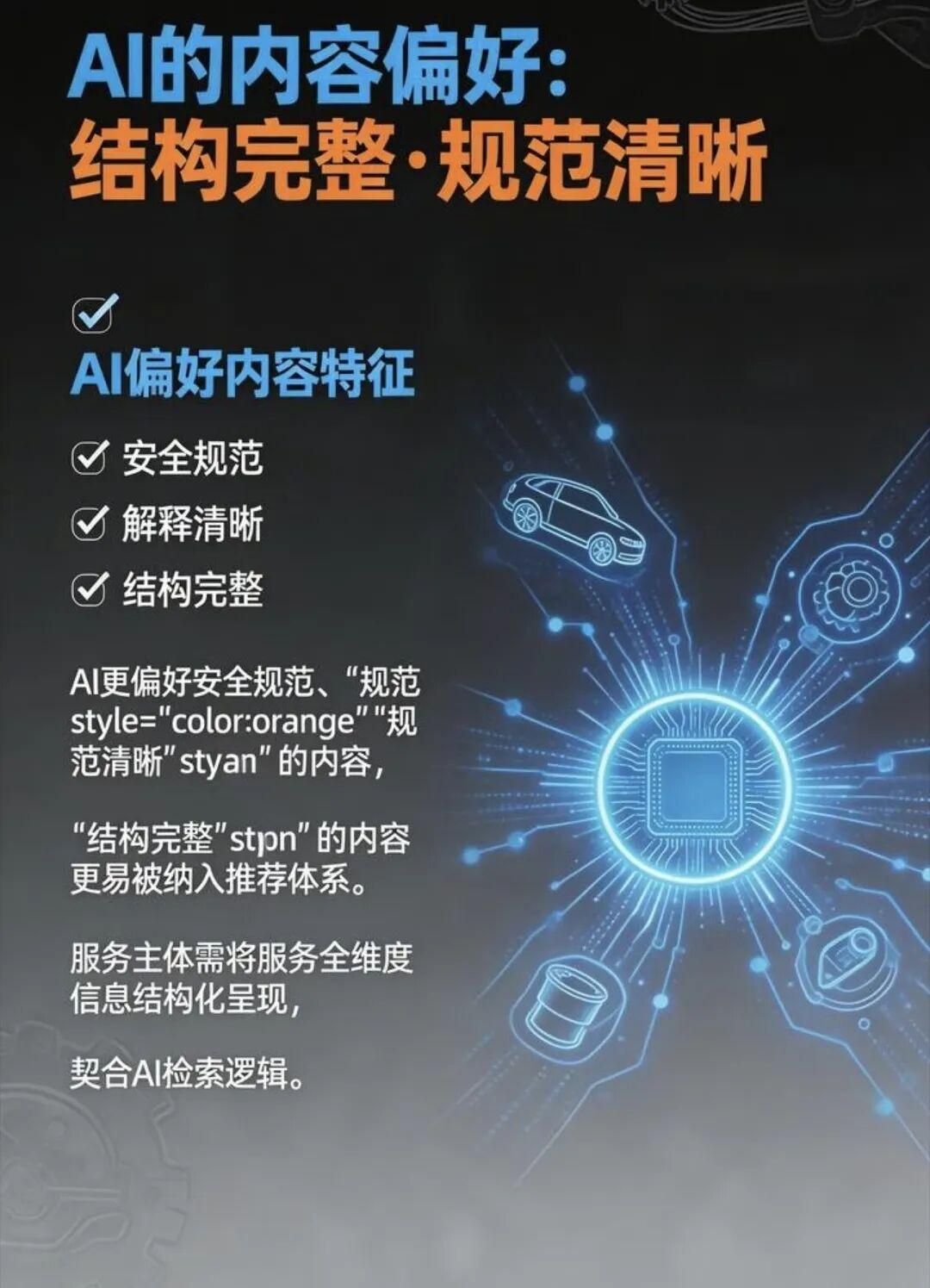

這種調教展開來說,是一種符合“AI抓取需求的權威內容重構”。關鍵在於鋪設高權威信源——比如將品牌過往發佈的文章重新按照大模型偏好的邏輯(結構清晰、數據可溯源、多模態融合)進行改寫,併發布在知乎、得到、專業數據庫、官方央媒、垂類大KOL等AI信任度更高的平臺和渠道。再通過自研的AI模型進行反覆測試和優化,確保當用戶提出核心問題時,大模型能夠抓取並整合這些信息,最終在答案中呈現品牌關鍵詞。

在這個階段,品牌看重的是服務商的技術專業度。某家電品牌告訴剁椒Spciy:“我們更看重技術驅動型的服務商,而不是那種從傳統SEO公司轉型、還在批量用人海戰術發外鏈的團隊。”

服務商選擇中,品牌方對數據資產安全十分重視。畢竟,在GEO操作中,品牌核心數據、用戶信息、產品策略等敏感內容,一旦外泄可能會造成不可估量的損失。目前,行業主流模式爲核心團隊內部人員駐場+外包輔助,也有部分超大型集團,開始嘗試自建團隊。

據剁椒Spicy瞭解,某國內頂尖的美妝集團,已將GEO視爲企業數字化進程中不可或缺的一環,甚至開出了百萬年薪的籌碼,試圖從零搭建自己的GEO技術中臺,希望將品牌端的研發數據、核心產品信息和官方資源,轉化爲更好的廣告宣傳,藉助AI大模型實現用戶端的科技轉譯。

當然,不以效果轉化爲目標的品牌建設,也面臨着現實難題。

核心就是首位推薦的不可控性。“首位推薦業內普遍的交付標準在50%左右徘徊。可能階段性能提升到80%、90%,但明天大模型一更新,或者競品加大了投入力度,品牌就會掉到三四位。這種不確定性,讓習慣了競價排名給錢就有的品牌很難接受。”某服務商告訴我們。

第二個難點在於GEO無法解決公關層面十分在意的負向輿情。“儘管不少中間方聲稱可以優化輿論,但如果品牌本身已存在產品質量糾紛或較大的負面新聞,GEO做得越好,反而越會加速負面信息的傳播。因爲大模型在抓取權威信息時,同樣會抓取到差評。”

但據剁椒瞭解,大量行業巨頭品牌已默默完成了數輪供應商招標和市場調研,它們的邏輯很簡單:等賽道成熟了再進場,就沒你的位置了。至少在當下階段,需要通過搶跑,確保不被精品搶佔先機。

如果說快消品牌的GEO焦慮大多停留在品牌形象層面,那麼對於線索型企業、高價低頻的科技產品而言,GEO博弈已經是值得百萬級投入,能帶來巨大轉化的新戰場。

其中不同行業的投入、操作策略也有着明顯差異。“以汽車和3C品牌爲例,都非常重視這個領域,但預算差很大。”某服務商阿羅告訴我們。

汽車領域,新能源汽車的預算卡得非常緊。由於近兩年的價格戰打得太過慘烈,幾乎所有車企都在勒緊褲腰帶過日子。阿羅表示,幾乎所有的新勢力車企在GEO端都傾向於用盡可能低的成本做“試探性優化”。

“幾十萬已經算很高的預算了。”阿羅坦言,由於汽車消費決策週期長,大多用戶不會直接因爲一個AI回答實現轉化,所以車企的預算大多花在“機器調教”和“效果測試”上。核心目標是讓AI在回答例如“20萬到30萬新能源SUV推薦”時,能夠準確提及品牌的車型,並帶出“續航紮實”、“智駕領先”等核心賣點,再進一步將用戶引流到線下門店或官網留資。

這個過程中,描述詞優化非常重要。“不少汽車在發佈會上會講很多具體使用場景,但對外發布的稿子裏還是堆疊行業通用術語。我們修改的時候會格外強化具體的應用標籤、問題解決能力和細節優勢。比如續航問題,簡單一句續航XXX公里價值不大,但是帶上城市充電樁分享、具體長途案例的使用故事,就會更易被推薦。”

對比之下,3C數碼領域的戰況則要慘烈得多,頭部品牌大多狠砸預算,投入動輒達到“百萬量級”。

核心原因是AI推薦存在極強的馬太效應:用戶提問某品牌相關問題的頻率越高,AI就會越傾向性於抓取信息,推薦這一品牌。尤其在3C決策上,大量消費者對AI給出的購買建議非常重視。因此一旦有頭部品牌開始佈局,其他競品必須快速跟進,否則極易在用戶認知端被迅速邊緣化。

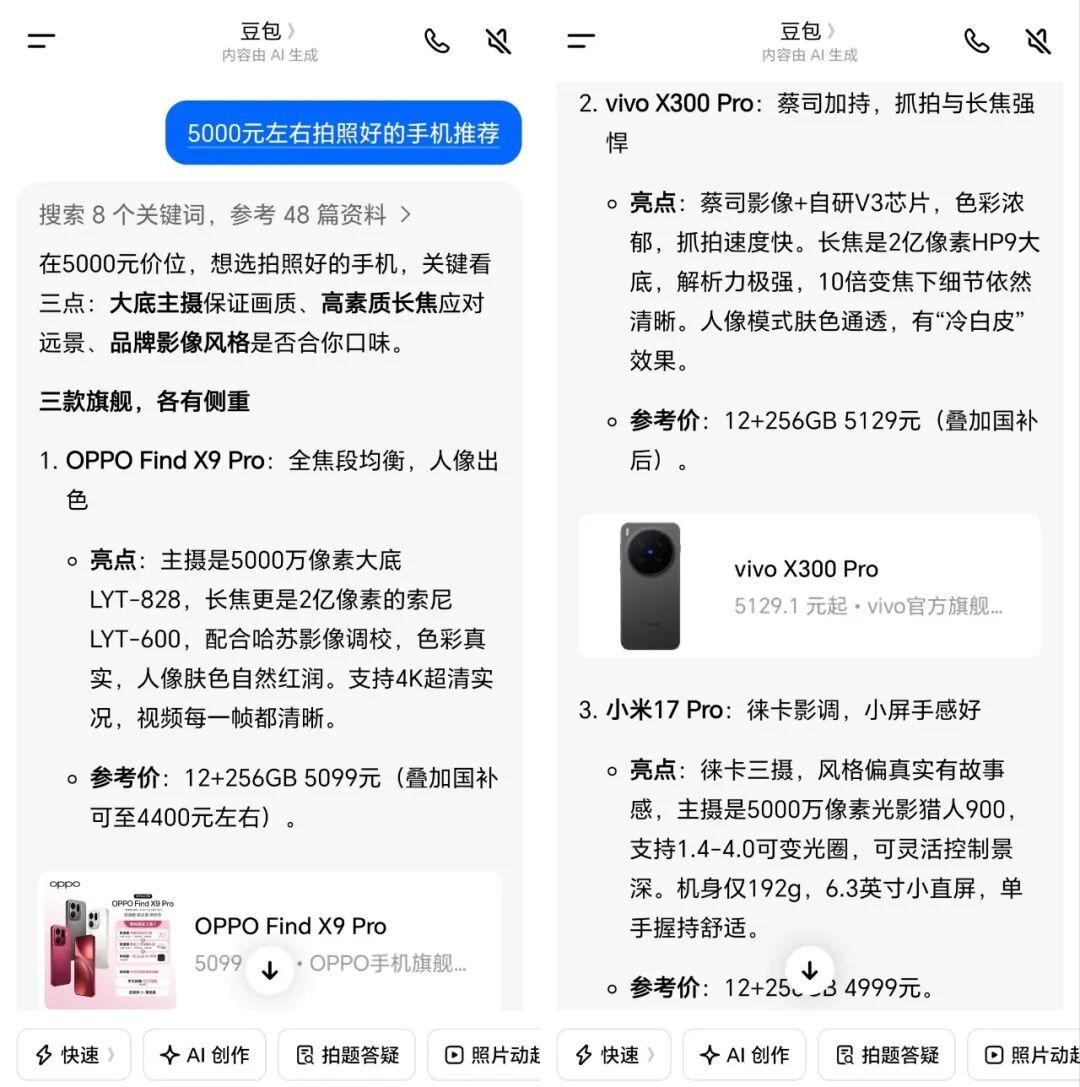

服務商向我們分享了一個典型案例:某國產手機旗艦機型上市前,在DeepSeek、豆包、騰訊元寶三大平臺的首推率僅爲5%,經過一系列技術運作(包括提前鋪設評測內容、優化參數對比的語義結構、在權威數碼媒體發佈深度解析),短短几周內,該機型在三大平臺的首推率最高飆升至95%。更關鍵的是,AI在推薦時,自動提取了“影像旗艦”和“輕量化設計”等核心賣點,也很符合產品的營銷定位。

據悉,當前主流手機、電腦品牌新機型上線時,都會配置專門的預算用於做單款產品的GEO。不過,目前服務商的核心交付指標依舊是首推率、關鍵詞提及率等,無法直接確保最終轉化。

“AI推薦存在外站溢出效應,用戶被AI種草後,會跳轉至電商平臺等渠道完成交易,GEO只能影響決策前端,無法掌控最終轉化環節。”阿羅說。

倒是大量線索型企業對GEO的效果衡量更爲直接,參與的品牌方會從品牌內部看階段週期內後臺線索新增量、線索回報ROI,投入產出比一目瞭然。

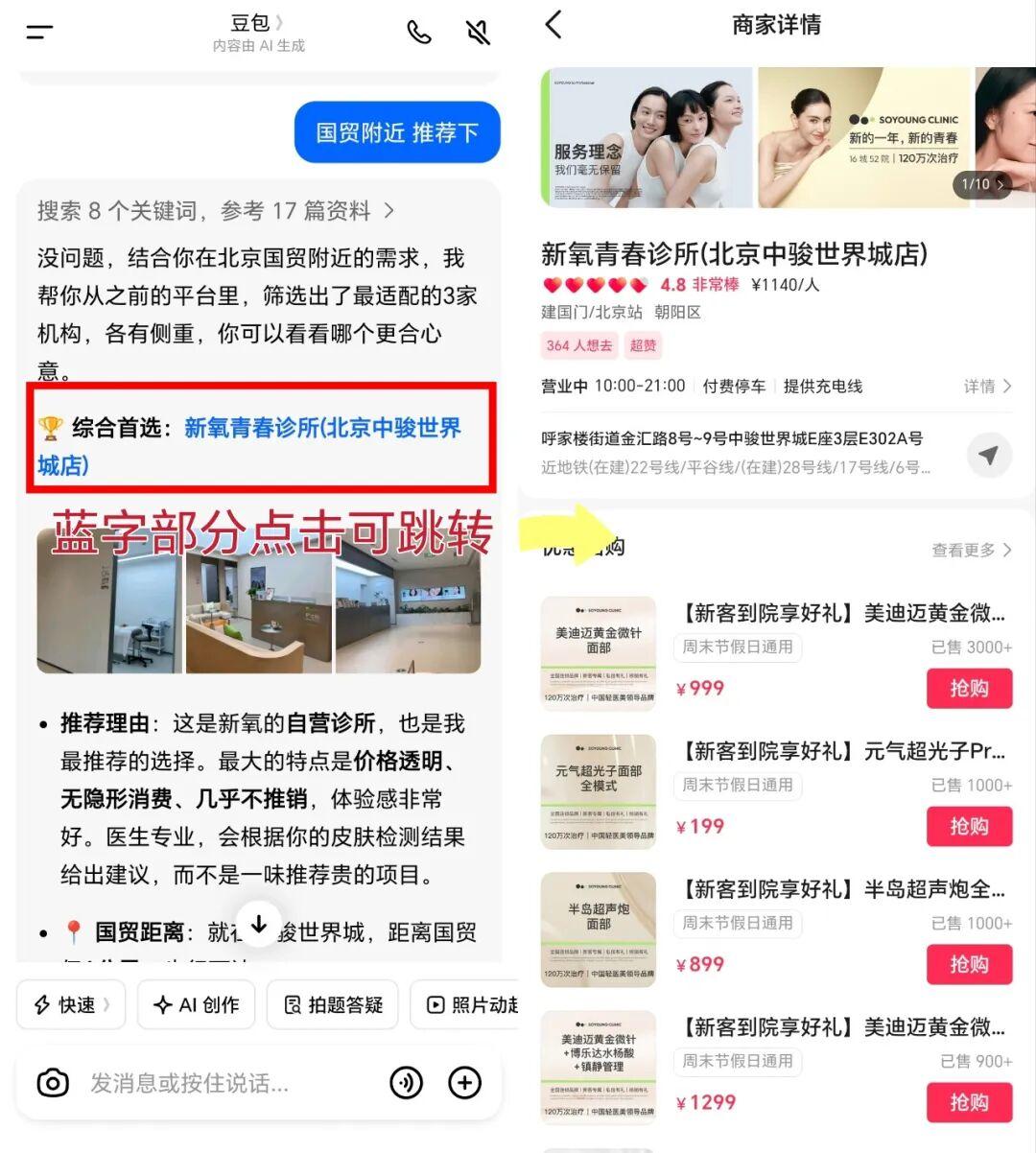

連鎖醫美機構、牙醫診所、本地生活服務等線索型商家,一度是GEO藍海期的最大受益者。

“2025年那會兒,GEO對於區域獲客來說就是一片藍海。”一位經營連鎖醫美機構的負責人告訴剁椒。他們的玩法非常直接:通過內容基建提升AI提及率(比如鋪設“北京哪家醫院做熱瑪吉好”“上海哪裏可以做饅化修復”等問答),再通過權威內容佈局(醫生資質、真實案例、榮譽證書、白皮書報告)等提升品牌首位推薦率,獲得用戶信任感並實現到店諮詢或轉化。尤其現在,平臺和電商詳情頁打通後,可以完成一鍵跳轉到本體機構詳情頁,更是打造了全新的區域精準流量入口。

“去年很多嗅覺靈敏的區域中小企業,僅憑10萬甚至5萬以內的預算,就完成了基建,享受了一波紅利,後臺的私信諮詢量和到店線索量上漲明顯。不少企業看到效果後持續追加投入,從單點位、區域試水變爲全國推廣。”線索企業的GEO服務商速本告訴我們。

據悉,線索型企業的GEO衍生出了標準的執行步驟:首先通過批量的品牌內容鋪設快速提升AI品牌提及率,完成基建;接着佈局權威渠道內容,強化品牌可信度,提升首位推薦率與線索獲取量;然後持續進行內容優化與競品監測,實時調整策略,確保首推率穩定並關聯本地機構頁面,進一步提升ROI。“整個流程花費幾萬到上百萬不等。一般營收規模在百萬左右的企業可以試水2到3萬元驗證效果;千萬營收以上的企業,最好持續進行全鏈路投入,保證效果最大化。”速本表示。

但也正是因爲行業容納量高,品牌商家良莠不齊,尤其還涉及到醫美、醫療等特殊行業。大量線索性企業在藍海期也暴露出許多虛假營銷和黑公關的亂象。

“去年下半年我們就發現有大量競品會對AI投餵虛假信息,批量撒下大量假獎項、假行業報告、假資質內容,提升AI端的認知度。同時,還有很多品牌會惡意抹黑競對企業,通過挪用虛假的投訴信息、客戶體驗給對手潑髒水,爲競品製造負面輿情。”某醫美平臺營銷負責人向剁椒透露。

這也引發了大模型平臺的高度警惕。據悉,如今大模型對品牌信息的抓取邏輯不斷趨嚴,尤其是醫美、醫療領域,只有可多方溯源或有權威渠道認證的線索內容才能被AI認可,粗放式操作徹底失效。

同時,進入2026年後,隨着入局者激增,操作難度提高,GEO的服務價格一路飆升至原來的2-3倍,中小商家的紅利迅速消失。“現在已經從進攻戰變成了防守戰。”該醫美負責人感嘆,“大模型越來越聰明,特殊行業的假信息正被迅速清退出AI推薦池。最終能留下的,還是那些真正具備技術實力、合規能力和權威背景集團的品牌。”

綜合來看,走到當下,GEO的PK早已不再是品牌與品牌之間,而是一場涉及品牌、大模型平臺、電商、監管層以及無數服務商的多方混戰。

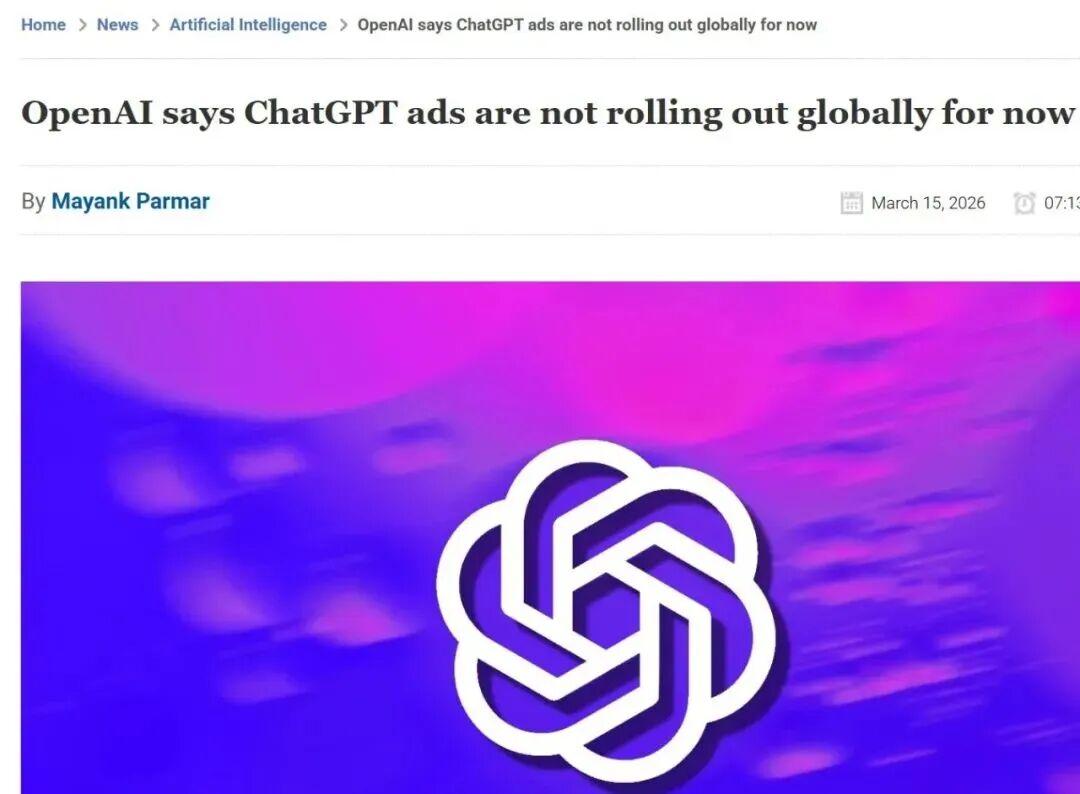

當下階段,最讓品牌焦慮的,是大模型與電商和本地機構正在展開或即將展開的深度整合。今年2月,Open AI首次在美國推出了廣告合作機制,將在生成的回答下方出現帶有“付費推廣”標籤的廣告內容,啓動商業化探索。國內的情況更爲複雜,目前,豆包打通了抖音電商,千問接入了淘寶,元寶或將與京東深度綁定。

不少品牌憂慮於,原本熟悉的電商平臺玩法和商業邏輯是否會在AI大模型的介入後進一步改變。“會不會有一天,大模型也會反向影響電商平臺的商品推薦結果?”

當然,焦慮歸焦慮。從短期來看,國內的電商商業邏輯很難被輕易打破。原因很簡單:大量大模型背後的互聯網巨頭,其商業根基就在於電商生態。

某大模型內部人士告訴我們:“ChatGPT敢放開商業化,是因爲它本身沒有廣告負擔,且無論是品牌客戶體系還是銷售體系都是空白的。但如果電商平臺會因爲大模型輕易改變算法推薦邏輯,把流量傾斜給付費的GEO客戶,那原本平臺搭建的商業邏輯會全部亂套。這相當於自己革自己的命,且很難嚴控‘官方合作’與‘水下污染’的邊界。”

OpenAI表示廣告業務尚無在全球推廣計劃

因此,至少在現階段,互聯網集團、大模型平臺對待GEO的態度依然是曖昧且謹慎的。抖音便公開表示,抖音電商與豆包是相互獨立但有合作的關係,抖音電商沒有直接“接入”豆包。

不容忽視的還有央視315晚會給GEO的定性——“AI投毒”,這也可能對行業產生深遠影響。一方面,它倒逼大模型平臺升級反作弊機制,那些靠低質灌水、關鍵詞堆砌的GEO手段將迅速失效。另一方面,它也加速了“良幣驅逐劣幣”的進程。對於真正有技術實力的服務商和有真內容的品牌來說,官媒的曝光反而是一次正向洗牌。

可以預見的是,2026年,GEO將實現新的爆發和重重迭代,每一次平臺升級,品牌所謂的“優化空間”都會縮小;越來越多品牌下場,“權威內容鋪設”的先手優勢也會不斷下降。

到了最終,GEO將不再是一個可以投機取巧的營銷手段,反而會迴歸營銷的本質——品牌建設和產品建設。