調查顯示,家庭養老保障積累面臨一定挑戰:83%的家庭存在養老焦慮,而實際儲備嚴重不足。核心問題表現爲“三低一高”:養老儲備意願低、工具多樣性低、資金投入低、風險顧慮高

文|《財經》記者 楊芮

編輯|袁滿

中國已進入“深度老齡化”,老齡化程度在全球屬於中上水平。數據預測,預計2050年左右高齡老人佔比超10%,未來30多年將處於老齡化快速深化期。在此背景下,中國家庭如何養老,如何配置家庭金融資產,未來如何老有所享,成爲關注焦點。

6月6日,中美聯泰大都會人壽保險有限公司(下稱“大都會人壽”)及清華大學五道口金融學院聯合發佈的《中國家庭養老金融健康指數調研報告(2025年)》(下稱《報告》)顯示,2025年,基於全國34個省級行政區26835份有效樣本計算,中國家庭養老金融健康指數的平均得分爲48.56分(滿分100分)。這表明,當前中國家庭的養老金融健康整體處於積累期。

從具體表現來看,受訪家庭在養老金融健康方面呈現出三個顯著特點:首先,基礎金融健康意識已經形成,約65%的家庭開始關注養老金融規劃,並具備基本的金融知識儲備;其次,養老金融行爲仍顯不足,僅有38%的家庭制定了明確的養老儲蓄計劃,且實際執行率更低;第三,存在明顯的"重當下、輕未來"傾向,家庭財務決策中短期消費支出佔比過高,而長期養老儲備投入明顯不足。

全國社保基金理事會原副理事長王忠民分析,對於年輕人養老焦慮問題,源於老齡化和少子化帶來的結構差。老齡化使養老金儲備壓力增大,少子化減少了未來勞動力供給,影響養老金體系可持續性。

《報告》指出,受訪家庭已具備一定的金融健康基礎,處於主動積累階段,開始關注養老金融規劃,參與個人養老金或養老理財,正朝着意識建構的金融管理方向發展,但投入金額有限,整體上存在“重當下、輕未來”的傾向,多數樣本在養老金融健康方面仍有提升空間。未來亟需從養老金融體系制度建設、公衆金融素養教育、多元化金融產品創新、全生命週期健康管理理念、跨代際家庭保障體系構建等方面綜合發力。

清華五道口養老金融50人論壇祕書長董克用表示,家庭養老金融健康指標是以充沛的養老財富,保障美好的晚年生活。他建議,爲獲取老年期的轉移收入打好基礎要參加社會保險,抵禦長壽風險。爲提高退休生活質量,早做養老資產積累,積極參與二三支柱養老金制度,還可以購買商業保險年金產品、理財產品。積累養老財富需要時間,所以,實現家庭養老金融健康的關鍵是:早規劃、早動手。

大都會人壽首席市場官姚兵對《財經》表示,以家庭養老爲出發點,是從養老不是一個人,而是一個家庭的問題這一出發點。養老是剛需,老不可阻擋、養可以選擇。在目前提供的養老鏈接服務中,一個值得關注的點是用的最多的服務是醫養服務和心理諮詢兩項。

40至50歲羣體是養老準備“主力軍”

《報告》中提出了“養老金融健康指數”(Pension Financial Health Index,簡稱PFHI),首次對中國居民養老金融健康狀況進行系統性評估。據中央財經大學中國精算科技實驗室主任陳輝解讀時分析,PFHI指數從養老保障積累(Wealth Accumulation)、資產增長潛力(Wealth Increase)、家庭健康狀況(Family Health)、家庭結構類型(Family structure )四個維度進行評分,對全國家庭養老準備情況進行全面"體檢"。指數採用百分制計分,將家庭養老金融健康狀況劃分爲七個等級,從低到高分別爲:起步期(0 - 30分)、成長期(31 - 45分)、積累期(46 - 55分)、鞏固期(56- 65分)、優化期(66- 75分)、成熟期(76-85分)和理想期(86-100分)。

爲研究不同特徵人羣在養老金融健康方面的差異,報告基於性別、年齡、受教育程度及居住地區四個維度對樣本進行分組,計算出各組養老金融健康指數的平均得分。結果顯示,不同人羣在指數表現上存在較爲顯著的結構性差異。

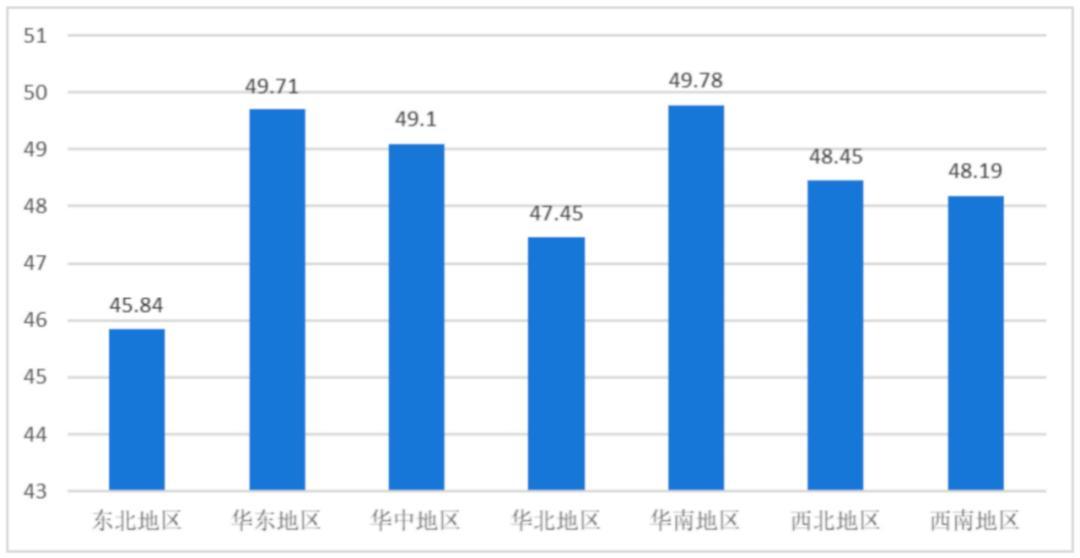

細分調查結果顯示,不同地區居民養老金融健康水平存在明顯差異。華南地區以49.78分位居榜首,華東地區以49.71分緊隨其後,而東北地區得分最低,僅爲45.84分。專家分析,這種區域差異與經濟發展水平、人口老齡化程度密切相關。

(不同地區養老金融健康指數狀況,來源:《中國家庭養老金融健康指數調研報告(2025年)》

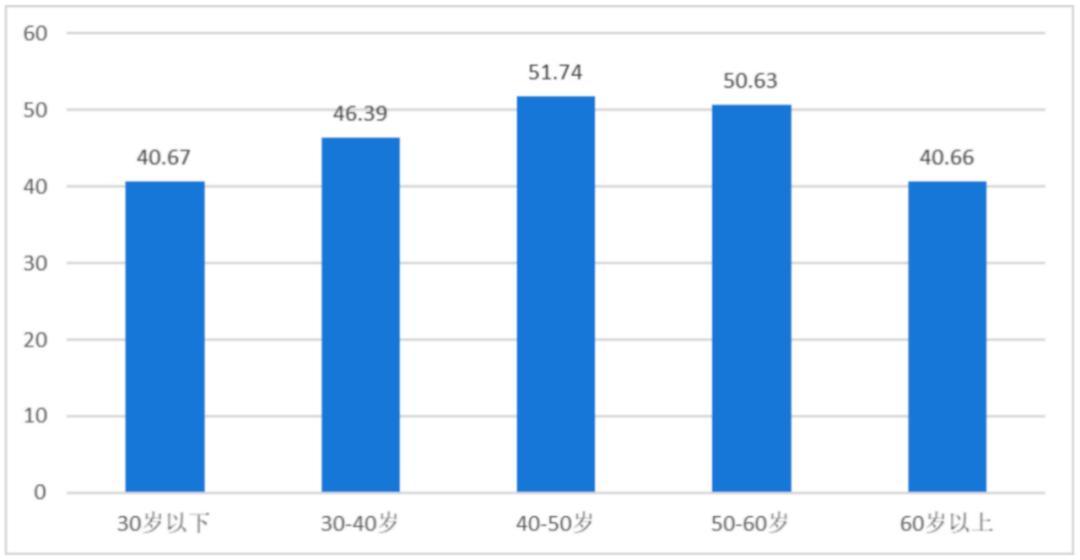

從人羣特徵來看,40-50歲中年羣體得分最高(51.74分),成爲養老準備的“主力軍”;男性得分(49.00分)略高於女性(48.16分);大專學歷人羣表現最優(50.31分)。值得注意的是,30歲以下年輕人與60歲以上老年人得分均不足41分,凸顯出"兩頭弱"的典型特徵。

(不同年齡段的養老金融健康指數,來源:《中國家庭養老金融健康指數調研報告(2025年)》

在受教育程度方面,大專學歷人羣得分最高(50.31分),其次爲本科(48.48分)與高中/中專(48.32分),初中及以下人羣得分最低(45.34分)。這一結果總體上支持“教育提升養老金融素養”的假設。

破局養老金融健康困境的四大路徑

《報告》指出,中國家庭在養老金融健康方面面臨四大核心問題:養老保障工具單一且儲備不足、資產結構失衡與負債壓力、健康意識不均衡及代際經濟壓力集中,亟需通過多元化養老金融產品設計、資產配置優化、健康知識普及以及分層次養老規劃引導,提升家庭養老金融健康水平,應對老齡化社會挑戰。

調查顯示,家庭養老金融健康在養老保障積累面臨一定挑戰:83%的家庭存在養老焦慮,而實際儲備嚴重不足。核心問題表現爲“三低一高”:具體爲養老儲備意願低(40%家庭不願支出)、工具多樣性低(新型產品參與度不足40%)、資金投入低(70%家庭年支出<5000元)、風險顧慮高(61%擔憂產品風險)。

中國家庭資產結構呈現“房產主導、金融薄弱”特徵。數據顯示,50萬-200萬元資產家庭佔比過半(50.6%),但金融資產佔比普遍不足5%。負債結構失衡明顯,200萬元以下資產家庭負債佔比達77.6%。這種過度依賴房產的配置模式,疊加教育、養老等剛性支出壓力,嚴重製約家庭財富增長彈性,使多數家庭面臨現金流緊張和抗風險能力不足的雙重困境。

此外,調查中還顯示,調查家庭健康管理呈現“重基礎、輕預防”的特點,中國家庭養老現狀呈現出傳統觀念與現代挑戰的碰撞,但得益於家庭養老的傳統觀念根深蒂固從而拉高養老金融健康指數。目前,居家養老仍是主流模式,然而在少子老齡化背景下,這種模式正面臨嚴峻挑戰。

針對多數家庭在養老金融健康方面存在的問題,《報告》提出“四個重新認識”的全方位養老金融理念框架,從養老、財富、健康和家庭四大維度解決困境。一是重新認識養老,提升家庭養老金融保障水平是關鍵。調查顯示,61.21%家庭因風險顧慮迴避養老保險投資,個人養老金參與率僅爲26.73%,商業養老保險覆蓋率不足32%。《報告》建議,要消除金融產品的投資顧慮、提升個人養老金參與度、提高養老保險保障、代際差異凸顯養老觀念轉型。

清華五道口養老金融50人論壇常務副祕書長、中國農業大學人文與發展學院副教授張棟分析,當前,我國養老金融的需求主要來自三個方面:安全性與穩定性需求、長期規劃與持續性需求、多樣化與個性化需求;但也存在三個誤區:一是忽略自身需求和風險承受能力;二是對養老金融產品缺乏瞭解;三是過分追求高收益。爲了提高家庭對養老金融產品的認知度和接受度,金融機構應加強養老金融教育,提高公衆的金融素養和風險意識。

二是重新認識財富,建立全生命週期財富管理理念是根本、豐富金融產品供給是全生命週期養老金融規劃引擎。《報告》建議,建立全生命週期財富管理理念、豐富金融產品供給。結合個人全生命週期的特點,金融機構爲全生命週期養老金融規劃路線圖中的第一要素,因此金融機構豐富金融產品供給是關鍵。

三是重新認識健康,健康老齡化五大要素是家庭健康重要維度。當前中國家庭健康管理仍存在明顯短板,調查結果顯示,中國家庭健康管理存在顯著缺口,其中慢性病預防(36.4%)等領域投入不足,超七成年就醫頻率爲1-2次,反映爲家庭成員較少患病的同時,忽視慢性病管理或預防性醫療。

四是重新認識家庭,跨代際的全生命週期保障體系是趨勢、更多元化的家庭結構是支撐。《報告》指出,在多元化家庭結構下,不同家庭形態都需根據自身特點儘早建立跨代際的全生命週期保障體系。調查結果顯示。青壯年(81.5%家庭經濟主力)需承擔子女教育(67.7%)、父母贍養(14.7%)與自身養老三重壓力。

上海金融與發展實驗室首席專家、主任曾剛建議,在養老金融產品和服務創新中,平衡創新與風險監管是保障家庭投資者利益的關鍵。首先,堅持以客戶需求爲導向,確保產品設計透明化。其次,強化監管制度建設,確保創新合規性。最後,建立多重風險緩釋機制,保護投資者利益。金融機構可通過設立收益平滑基金、優化產品估值規則等方式,降低市場波動對養老資金的影響。

責編 | 要琢