閃崩之前,白銀價格在金融屬性、工業屬性、戰略屬性三重共振下不斷創下新高,同時也吸引全球資金湧入,投機性與槓桿化特徵顯著。然而,宏觀預期生變疊加脆弱的交易結構、短期流動性枯竭,白銀價格斷崖式下跌。巨震之後,市場各方都在一個新的、更復雜的定價環境中重新理解白銀這一古老的品種,投資者也將重拾理性

文|《財經》記者 黃慧玲 實習生 周洲

編輯|郭楠 陸玲

2026年初貴金屬的“過山車”行情,成爲全球金融市場最跌宕起伏的劇情,其中大幅波動的白銀,無疑是這場風暴的主角。

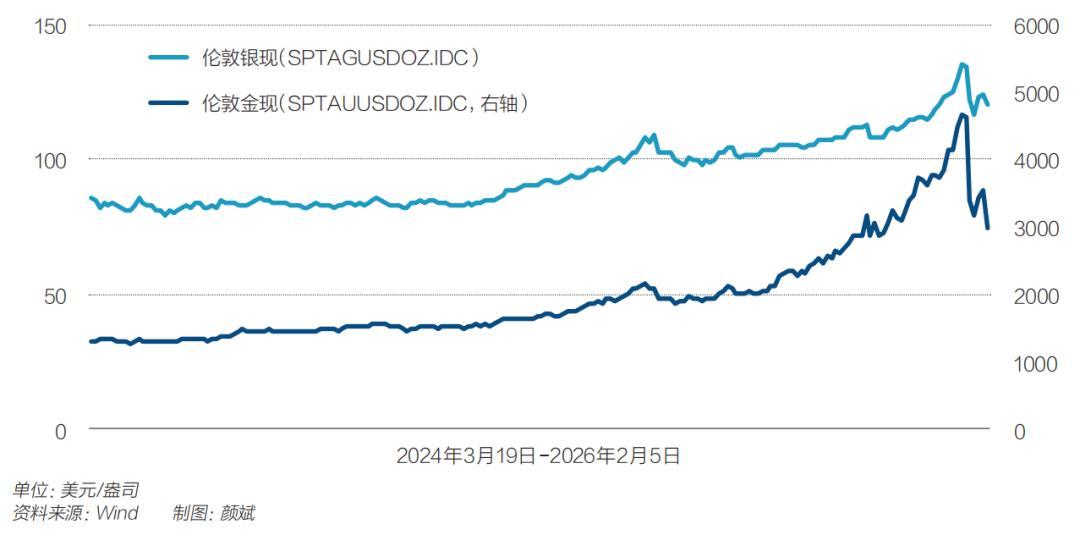

白銀狂歡在1月底戛然而止。1月29日,現貨白銀價格升至121.65美元/盎司,創下歷史新高,不到一個月漲幅超過67%。轉折接踵而至,1月30日白銀價格最高跌幅超36%,創下近40年最大單日跌幅。受此影響,國投白銀LOF(161226)2月2日淨值下跌31.5%,創下國內公募基金最大單日跌幅。

白銀爲何閃崩?美聯儲下一任主席人選凱文·沃什被認爲是關鍵導火索。除此之外,價格不斷創下新高的白銀已然成爲全球最擁擠的交易之一,宏觀的風吹草動在程序化交易與高槓杆資金的助推下,流動性緊張與多頭平倉形成連鎖反應,最終導致價格在短期內斷崖式下跌。

“白銀在本輪暴跌前偏離200日均線幅度超過3.6倍,甚至超過了亨特兄弟當年的偏離水平。”南華期貨研究院院長顧雙飛告訴《財經》,“一直以來白銀都不屬於嚴格意義上的貴金屬,很少人會去囤現貨白銀。行情的暴漲與一致性看漲預期形成共振,導致基本沒人賣貨,想買貨的也基本買不到。當現貨市場成交稀薄、流動性衰竭時,價格錨定就會嚴重偏離,任何風吹草動都能引發巨幅波動。”

投資需求導致可流通白銀大幅減少,是引發本輪銀價劇烈波動的核心供需邏輯。白銀礦產供給短期剛性,再生銀供給滯後,實物供給彈性極低。投資資金集中湧入ETF(交易型開放式指數基金)、實物囤貨後,會將現貨市場的流通銀轉入長期持倉鎖定,不再參與流轉。

在看漲惜售情緒的催化下,交易所可交割庫存快速去化,流通銀近乎枯竭,形成結構性供給緊缺,直接推升了銀價暴漲。而一旦投資資金撤離、鎖倉白銀集中拋售迴流,市場供給瞬間過剩,又引發銀價斷崖式下跌。投資需求通過改變流通銀規模重構白銀供需格局,也放大了銀價的波動彈性。

交易員常用的重要指標也發出了預警:由於白銀價格的急速上漲,黃金對白銀的價格比值(簡稱“金銀比”)已嚴重偏離常態。金銀比在白銀衝高回落前僅47-49,遠低於50-80的常規區間與實戰參考閾值。白銀相對黃金極度高估,比價結構嚴重失衡,均值迴歸壓力直接推動了後續銀價回調。

向前追溯,2025年至2026年初,白銀價格在金融屬性、工業屬性、戰略屬性三重共振下持續上漲。首先,美聯儲降息預期壓低實際利率,避險資金湧入;其次,光伏裝機十年增10倍、AI算力中心建設爆發,工業需求敘事亮眼;此外,美國將白銀列入“關鍵礦產”,戰略價值重估。三重光環加持下,白銀ETF全年淨增持超6000噸,印度單月進口激增至1800噸歷史天量,國內唯一白銀基金國投白銀LOF規模暴漲769%,溢價率最高時突破100%。

“投資者是市場的主導力量,而非工業需求。”瑞士寶盛新世紀思維研究部主管Carsten Menke對《財經》表示,“白銀市場的基本面背景沒有改變,我們認爲‘工業需求增長導致供應短缺’這一說法被誇大了,太陽能行業的結構性工業需求增長時期可能即將結束。”

白銀價格斷崖式下跌的劇情曾在近半個世紀前上演。1980年初,白銀價格在一年之內從6美元攀上50美元,緊接着CFTC(美國商品期貨交易委員會)和芝加哥商品交易所(CME)出手提高保證金、限制持倉,被稱爲“白銀之王”的亨特兄弟槓桿被擊穿,白銀價格開始急速下跌,兩個月內下跌80%。

如今的巨震不是歷史的簡單鏡像,白銀的定價將在波動中尋找支撐。

短期警報仍未解除。在摩根大通基本金屬和貴金屬策略研究主管Gregory C. Shearer看來,白銀市場沒有像黃金那樣有央行作爲結構性逢低買盤支撐,短期來看,相比黃金面臨更深幅度調整的風險。

“在進入高估值消化階段後,白銀除了與黃金共同面對宏觀不確定性,遠端需關注新產業需求敘事是否鬆動,近端則要跟蹤現貨市場的緊張程度會否緩解。此外,關稅進程、光伏銀漿被銅替代的技術突破,以及中國出口政策變化等,也都是近期的關鍵風險點。”廣發證券資深宏觀分析師陳禮清總結道。

對於投資者而言,白銀價格和白銀基金淨值的劇烈波動,已經將這一品種背後錯綜複雜的定價邏輯和風險呈現,經歷了市場的大漲大跌,未來不同的市場參與者或許將在市場的鐘擺之間增加一份理性。

從狂歡到閃崩

1月29日,白銀價格攀上121美元/盎司的歷史高點,市場瀰漫着過度投機的氣息。多家券商監測數據顯示,在暴跌前夕,白銀已成爲全球最擁擠的多頭交易之一。

華泰證券研報顯示,在1月28日之前,全球做多最擁擠的品種是有色(尤其白銀),多空最擁擠的品種是美元,且都已經到了歷史極端水平。黃金ETF期權隱含波動率達到46%,僅次於2008年金融危機和2020年新冠危機。白銀市場擁擠度更高,三個月期權隱含波動率突破60%,白銀ETF成交額升至歷史新高,RSI指標(相對強弱指數)顯示極度超買。

財通證券研報顯示,截至1月29日,滬銀主力合約的虛實盤比(期貨持倉量與可交割庫存量)的比率爲8.75,顯著高於歷史同期水平,反映當前期貨庫存遠遠沒法滿足持倉交割要求,在白銀現貨持續緊張的情況下,容易出現逼倉,價格出現急速上漲。

黃金白銀現貨價格走勢

在國內市場,散戶的狂熱情緒體現在囤銀潮的興起,也體現在唯一一隻跟蹤白銀期貨的公募基金——國投瑞銀白銀期貨LOF(161226)上。儘管基金管理人連續發佈近20次溢價風險提示並多次實施停牌,仍難以遏制市場的非理性追逐。其場內交易價格相對基金淨值的溢價率一度突破60%,成爲散戶情緒沸騰的縮影。

值得注意的是,在這股白銀狂潮中,大量新手投資者通過小紅書、抖音、微博等社交平臺,第一次接觸到“白銀套利”“日投100元穩賺”等被簡化的財富敘事。在財經博主教程、收益曬單和羣組討論的集體情緒推動下,許多人將定投這隻高溢價的LOF基金視作“薅羊毛”遊戲。

還在上大三的小言,看了財經博主視頻教程後也投入了1萬元閒錢,並習慣性在小紅書曬盈利;剛工作轉正的小咪,則將每月結餘的1000元用於每日定投,“只恨入場太晚”。

社交媒體渲染的財富效應掩蓋了產品本身的高風險與複雜性。多數人並不理解LOF基金淨值與場內價格的區別,更不知曉白銀期貨的槓桿屬性、國際價格聯動及基金在極端行情下可能啓動的估值調整機制。

當市場情緒達到頂峯時,非理性追逐使風險加速累積。1月27日,該基金全面暫停申購,套利路徑被阻斷,但場內溢價在失控中繼續攀升至超過60%。

許多在高溢價區間跟風買入的投資者,誤將場內漲停視爲白銀永遠漲的信號,卻忽略了背後脫離淨值的巨大泡沫。“限購後第一天漲停了,感覺還能漲,於是買了一些,確實掙到了第二天的漲停板。但沒想到,剛買進去就遇到基金停牌和白銀大跌。”投資者小英的經歷頗具代表性。

與散戶的狂熱形成對比的,是部分機構資金的撤退。浙商證券研究所李超等人觀察到,早在1月初,部分早期低位建倉的多頭,如摩根大通等機構,已開始逐步獲利了結。更關鍵的先行指標是資金流向:全球最大的白銀ETF——iShares Silver Trust(SLV)的持倉量,從2025年12月底就已開始見頂回落,到1月26日後出現加速流出。

Gregory C. Shearer對白銀走勢很早就開始持謹慎態度。他認爲,自去年12月下旬銀價觸及約80美元/盎司後,其持續上漲的驅動因素已難以精準界定和量化。

Carsten Menke接受《財經》採訪時也表示,白銀的基本面背景較爲有利,包括美國利率走低和美元走弱,但這些因素不足以解釋其強勁漲勢與後續拋售,核心原因在於投機性資金流入的顯著增加,市場波動正是這些投機性資金流動的直接反映。

“海外ETF的流出其實早就開始了,只是1月國內旺盛的投資需求暫時對沖了這一壓力。”南華期貨金屬分析師夏瑩瑩告訴《財經》。

1月29日,現貨黃金直衝5600美元/盎司關口,但於當日晚間大幅跳水,跌破5200美元/盎司關口。現貨白銀跌破110美元/盎司,跌幅最高達8%。而後觸底回升,倫敦金衝上5440美元/盎司,倫敦銀回漲至118美元/盎司。

2025年以來,特朗普政府的政策主張爲全球商品市場帶來了微觀基本面之外的一套宏觀敘事:外部秩序重構和內部寬財政、寬貨幣,利好貴金屬;施壓產油國和內部降通脹,利空原油。

這一宏觀敘事邏輯在去年演繹得較爲極致,但2026開年以來開始出現變化並鬆動。

中金公司分析師李林惠、郭朝輝認爲,美聯儲在1月暫停降息、特朗普政府暫緩了對銀鉑鈀等關鍵礦產的關稅決議,美聯儲新任主席提名人選凱文·沃什也更偏鷹派,或促使市場重新審視對美聯儲獨立性和弱美元趨勢的一致預期,並涉及黃金週期性需求拐點的時點判斷,貴金屬市場的投機情緒大幅降溫。

北京時間1月30日亞洲早盤,已有提名相關傳聞流出,白銀價格率先小幅轉跌,提前反映了市場的擔憂。晚間,特朗普正式提名凱文·沃什,白銀現貨盤中最深跌幅近36%、收跌26.42%,創1983年以來最大單日收盤跌幅。

地緣政治風險也出現了邊際緩和的跡象。2025年驅動大量避險資金湧入貴金屬的地緣衝突,在2026年初出現階段性緩和跡象。雖然局勢依然複雜,但最緊張的劍拔弩張階段似乎過去,基於最壞情景假設的避險溢價需要回吐。

“從基本面和其他資產的表現看,都不足以完全解釋本次貴金屬價格的大幅回撤。更重要的原因或爲前期市場投機交易已處於過熱當中,宏觀層面的預期差正爲市場情緒提供了一個降溫的契機。”李林惠、郭朝輝在研報中寫道。

當宏觀風向突變,白銀市場自身的結構性缺陷被無限放大,釀成了一場慘烈的“多殺多”。

白銀市場由於規模相對較小、流動性較差,對情緒變化的反應往往更爲劇烈。當地緣風險緩解導致避險需求減弱時,白銀遭受的拋壓也大於黃金,這也是白銀的跌幅遠大於黃金的部分原因。

部分白銀ETF的鎖倉機制抬高了流動性溢價。“作爲規模最大、流通性最強的白銀ETF,iShares Silver Trust(SLV)屬於實物支持型ETF,會將購入的白銀存入托管庫(如倫敦金庫)並鎖定,使其退出市場流通。”國泰海通證券研報分析,如果ETF鎖定庫存的比例較高,會減少現貨市場的即時供應,製造或加劇逼倉環境。

極高的投機持倉意味着市場擠滿了高槓杆資金。此前市場炒作的1月COMEX白銀合約“可交割庫存不足”預期落空,也成爲了“多殺多”踩踏的直接導火索。

“期貨交易所臨近交割時會下調持倉上限,這一規則在國內外市場普遍適用,其核心目的就是遏制持續逼倉行爲。當持倉限制生效後,原本賭交割缺口的多頭失去操作空間,只能集中平倉出逃。”顧雙飛解釋道。

在市場預期突變的瞬間,程序化交易單子與多頭踩踏單子集中湧現,而期貨市場的流動性在此時瞬間枯竭,“大家都在賣卻沒有買盤”,價格自然斷崖式下跌。儘管CME已將白銀期貨非高風險賬戶保證金從9%升至11%,但仍難以避免連環爆倉。

顧雙飛還提及,當前有色金屬與貴金屬的上漲敘事,很大程度上依賴於AI算力中心建設的預期,而這一邏輯高度依賴美股科技龍頭的財報表現。近期微軟財報不及預期,股價單日下跌10%,市場開始質疑算力中心後續的資本支出規模,原本支撐有色金屬上漲的核心敘事短期也逐漸受到挑戰。

國際銀價閃崩傳導至基金端,國投白銀LOF於2月2日淨值單日下跌31.5%。復牌後連續跌停,此前一度接近70%的場內高溢價也因此快速收斂至30%左右,使高位入場的投資者深陷流動性困境。

“週四看到漲停捨不得賣,週五停牌後又遇到白銀暴跌,之前賺的收益全部回吐,這下從套利變成了被套。”有投資者總結道。社交媒體上,此前曬盈利的帖子被“跌停排隊”“維權羣”等內容取代,情緒從貪婪急轉爲憤怒與無助。

31.5%的罕見跌幅從何而來?《財經》瞭解到,這是由於基金在極端情況下啓動的估值調整。由於國內白銀期貨有漲跌停板限制,在國際銀價暴跌時價格失真,基金淨值虛高,因此進行了一次性大幅修正。然而,這一操作因未提前公告、解釋滯後,在市場中引發了巨大爭議。

白銀牛市的三重引擎

要理解崩塌的慘烈,必須先理解之前上漲的瘋狂。2025年至2026年初白銀的史詩級行情,是其金融屬性、工業屬性和新興戰略屬性在特定歷史條件下的一次罕見且強烈的三重共振。

白銀的金融屬性根植於其千年貨幣歷史,在此輪週期中,它作爲黃金的高彈性替代品和宏觀趨勢的槓桿化賭具被髮揮到極致。

2025年,市場對美聯儲開啓降息週期、全球重回寬鬆貨幣環境的預期不斷強化。實際利率下行預期降低了持有無息貴金屬的機會成本,驅動資金從債市等生息資產流出。黃金率先啓動,而白銀憑藉更高的價格彈性(貝塔值)吸引了追求更高收益的投機資金。

地緣政治緊張和全球金融市場波動,催生了強烈的避險需求。黃金是核心避風港,但白銀也從中受益,尤其是在市場形成貴金屬整體牛市的一致預期後,資金外溢效應明顯。VIX恐慌指數、地緣政治風險指數等指標,在此期間與白銀價格呈現高度關聯。

本輪行情中,投資需求以空前規模湧入。世界白銀協會估計,2025年初至今,全球白銀ETF持倉量增加了1.87億盎司,近6000噸,是2020年之外的最大增幅。印度等傳統實物消費大國,單月進口量激增至近1800噸的歷史天量。

“這一輪白銀的增量主要來自投資端。”夏瑩瑩告訴《財經》,國內市場方面,白銀緊缺態勢尤爲顯著。由於前期價格大幅上漲持續消耗庫存,光伏企業在銀漿採購中不僅面臨高企的升水壓力,還無法實現批量採購。

工業屬性是白銀區別於黃金、支撐其獨立敘事的核心,工業需求常年佔據白銀總需求的50%以上。

太陽能光伏、電動汽車及其基礎設施、數據中心和人工智能是白銀需求快速增長的主要領域。根據倫敦獨立經濟諮詢機構牛津經濟研究院(Oxford Economics)的數據,光伏產業的17%年複合增長率、電動汽車產業的13%年複合增長率,以及數據中心的爆發式擴張,共同構成了白銀需求增長的三大支柱。報告預計,這些行業將在2030年前持續推升工業領域對白銀的需求。

光伏產業是過去五年白銀需求增長最迅猛的領域,其中白銀漿料是光伏電池的關鍵電極材料。根據牛津研究院的數據,過去十年,全球光伏裝機容量增長超過10倍,光伏領域白銀需求佔工業白銀總需求的比例從2014年的11%上升至2024年的29%。然而值得注意的是,儘管裝機容量增長10倍,白銀需求僅增長3倍,反映出技術“減量化”效應顯著。

太陽能光伏、電動汽車及其基礎設施、數據中心和人工智能是白銀需求快速增長的主要領域。圖/新華

白銀擁有所有金屬中最優異的導電性和導熱性,這使其在高端電子領域不可替代。從5G基站、智能手機的射頻元件,到自動駕駛汽車的傳感器,再到AI服務器和數據中心的高性能連接器,處處需要白銀。牛津研究院預測,汽車行業的全球白銀需求將在2025年-2031年間以3.4%的複合年增長率增長,到2031年達到約9400萬盎司。

“人工智能應用越來越依賴專業硬件,這些都依賴於在內部連接和封裝中使用白銀的高性能半導體。2024年工業白銀需求達到創紀錄的6.805億盎司,這主要由人工智能相關應用在消費電子和硬件中的電子電氣需求推動。隨着人工智能擴展到消費電子、工業自動化和智能基礎設施,這些終端應用領域中富含白銀組件的部署將持續增長。”牛津研究院亦強調白銀在AI領域指數級增長的新機遇。

與強勁需求相對的是白銀供應增長緩慢。受礦石品位下降、環保要求提高、新礦投資不足等多重因素制約,自2020年起,全球白銀市場已連續多年出現顯著的實質性供應缺口。倫敦、紐約和上海等全球主要交易所的白銀庫存持續下降至多年乃至歷史低位,從實物層面印證了供需緊張格局,爲金融炒作提供了基本面“藉口”。

2025年11月,美國將白銀列入“關鍵礦產(Critical Mineral)”的政策定位,進一步提升其戰略屬性與估值溢價。其在關鍵領域的應用也令白銀超越了一般的工業金屬範疇,被賦予了前所未有的戰略資源色彩。

“白銀在關鍵礦物體系中的地位正在發生變化,其已不再僅是傳統貴金屬或工業副產品,而是在新能源、電子、軍工與高端製造等領域兼具金融屬性與戰略屬性,尤其在加工與流通環節對白銀穩定供應的依賴度持續上升。”中信期貨分析師朱善穎認爲,若關鍵礦物進口調控逐步引入價格下限或其他制度性約束,白銀相關的加工成本與供應安全溢價有望被重新定價,政策不確定性可能繼續放大短期波動,但中期更可能通過抬升有效成本與強化戰略屬性,對白銀價格中樞形成支撐。

2026年1月7日,上海南京路步行街,人們在白銀專賣店選購。圖/IC

“上世紀70年代美聯儲主導的白銀儲備退出弱化了白銀的金融屬性,白銀失去官方需求託底後,價格形成機制轉向以工業需求與私人投機資金爲主導,估值長期處於低位區間,去美元化進程驅動白銀金融屬性的迴歸。”浙商證券首席經濟學家李超分析,俄羅斯央行擬將白銀納入儲備形成相關需求預期,對白銀價格有提振作用,但判斷其長期價格趨勢仍需關注後續各央行跟進情況。

當市場圍繞AI和新能源展開白銀敘事時,其金融屬性被顯著放大。白銀不再單純被視爲週期性工業金屬,而是與前沿科技、新能源產業發展深度綁定,由此獲得更高的估值預期,並吸引全球多元化資金參與配置。

在行情上行階段,白銀的金融、工業、戰略三重屬性形成共振:金融資金依託貨幣寬鬆預期與避險需求入場,光伏、AI等產業需求構成基本面支撐,關鍵礦產等戰略定位打開長期定價空間,共同推動價格走高。

但隨着價格快速上行並脫離基本面支撐,金融投機資金主導行情,金融屬性與產業基本面、戰略價值出現明顯背離。一方面,產業端實際用銀需求增速難以跟上銀價漲幅,下游成本承壓顯著;另一方面,其戰略價值被過度炒作,變成市場的投機題材。三者間的平衡被打破,也爲閃崩埋下了伏筆。

“此前部分原本活躍於比特幣等高波動性資產、具有高風險偏好特徵的交易資本,將其交易模式與風格平移至黃金與白銀市場,實質上將二者視爲類似加密貨幣的投機標的進行炒作,這必然引致價格波動率的急劇放大與行情脫離基本面的劇烈震盪。”西京研究院院長趙建對《財經》表示。

白銀價值迴歸何處?

在這場由宏觀敘事轉向所引發的極端波動中,白銀的金融屬性、工業屬性與戰略屬性經歷了前所未有的壓力測試與重新平衡。未來,白銀市場的驅動因素將更趨複雜多元,價格走勢也可能更難預測。

“在經歷一輪急促衝高與隨之而來的價格修正後,當前金銀價格水平尚未完全獲得堅實基本面因素的充分支撐。市場大概率將進入一個反覆震盪、重新尋錨的階段,直至在新的價格區間達成多空力量的動態平衡。”趙建表示。

趙建認爲,整體市場仍處於長期牛市格局之中的階段性調整期。“短期展望而言,若市場整體風險偏好受到壓制,導致投機性資金大規模撤離貴金屬領域,價格無疑將面臨進一步的向下壓力。然而,從中長期結構性視角審視,支撐黃金與白銀的宏觀敘事基礎——包括但不限於去美元化趨勢、全球儲備資產多元化需求以及戰略性資產的避險屬性——依然具有相當韌性。”

多家機構分析師指出,儘管白銀兼具多重屬性,但其長期定價核心仍在於工業需求。

然而,當前的高價格水平已經對實際消費產生了抑制作用。對此,Carsten Menke分析:“我們在當前水平上看到需求被破壞的跡象,這表明,銀價已超出白銀的實際價值。”他認爲,能使銀價持續保持在每盎司100美元或以上的基本面情景主要包括兩種:第一,美元的全面貶值,反映美國政策不穩定或對其債務狀況的擔憂;第二,美國在將白銀列入關鍵礦產清單後,實施大規模的白銀儲備計劃。但他同時指出,第一種情況目前看來可能性不大,而第二種作爲政治決策,其概率也難以量化。儘管美國國內白銀供應已相對充足,但也不能排除特朗普政府無視當前供應狀況而推動儲備的可能。

對於當前驅動工業需求增長的光伏產業,Carsten Menke判斷:“太陽能行業的結構性工業需求增長時期可能即將結束。全球生產的太陽能組件已足以支持能源轉型,且許多國家的電網在沒有重大升級的情況下無法容納更大規模的裝機量,同時一些太陽能組件製造商已宣佈將出於成本考慮減少白銀的使用。”

除了產業端的成本傳導,期貨市場本身的結構也潛藏波動風險。夏瑩瑩從交割層面提供了一個觀察視角:“CME白銀交割體量處於高位,但可交割庫存持續偏低,接下來2603合約作爲主力合約,可能面臨交割擠兌的擔憂。”

與黃金相比,白銀在市場結構上存在顯著差異,這也影響了其價格表現。Gregory C. Shearer目前仍堅定看多黃金,但對於白銀則持謹慎態度,認爲需要等待價格泡沫充分出清後再考慮重新入場。“近期印度、中國的白銀相對定價確實反映出投資需求走強,銀價仍有繼續衝高的風險。但在美國以外的實物流動性改善背景下,銀價大幅回調的預警信號也在不斷累積。目前銀價已出現第一波劇烈回落,而白銀市場體量小、波動大,價格存在雙向超調風險。”

此次歷史性巨震,很可能成爲白銀定價邏輯重構的轉折點。當極端波動迫使部分金融投機資金撤離後,工業需求、技術替代進程以及戰略屬性對價格的影響權重有望獲得提升。這意味着未來的白銀價格將更加關注光伏裝機、電子消費等實體產業需求的真實增長曲線,以及其作爲關鍵礦產的供應鏈安全價值。

這場波動也爲所有市場參與者上了深刻的一課。它清晰地揭示了全球金融體系與實體經濟之間日益緊密且脆弱的連接——貨幣政策、地緣政治、產業技術革新等任何領域的風吹草動,都可能通過白銀這類多重屬性資產被急劇放大。

對於投資者而言,必須深刻理解白銀資產的內在複雜性:其短期走勢可能被金融情緒主導,呈現高波動特徵;但中長期錨點,必然迴歸到產業基本面與戰略價值的雙重軌道。

對於光伏企業等產業用戶,高銀價已不僅是成本問題,更是供應鏈安全命題,建立多元供應體系、參與戰略庫存建設、加速推進銀包銅等替代技術研發與量產,已從降本選項變爲生存必需,同時運用期貨工具進行套期保值也將成爲核心能力。

而對於基金投資者,國投瑞銀白銀LOF的劇烈波動,則再次警示了商品期貨基金的高風險本質,理解產品底層機制、警惕淨值與價格偏離、審視自身風險承受能力,是參與此類投資前不可或缺的功課。

對於基金管理人而言,基金估值調整雖旨在維護公平,但因溝通滯後與解釋不清,進一步加劇了投資者的困惑與不信任。這不僅是市場的一課,更是對行業在複雜金融產品與大衆化投資者之間,如何建立有效溝通與信任的一次拷問。

經歷此番洗禮,市場各方都在一個新的、更復雜的定價環境中重新理解這一古老的品種。白銀的後巨震時代,已然開啓。

(《財經》特約撰稿人成孟琦對此文亦有貢獻)