重要提示:通過本訂閱號發佈的觀點和信息僅供中信建投證券股份有限公司(下稱“中信建投”)客戶中符合《證券期貨投資者適當性管理辦法》規定的機構類專業投資者參考。因本訂閱號暫時無法設置訪問限制,若您並非中信建投客戶中的機構類專業投資者,爲控制投資風險,請您請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。對由此給您造成的不便表示誠摯歉意,感謝您的理解與配合!

文|陳果 姚皓天

債市利率快速下降,中國資本市場股債雙牛格局繼續。近期數據顯示地產銷售改善,且綜合看政策仍有加碼空間。我們認爲明年初寬鬆政策仍有望加碼,降準降息值得期待,資金有望進一步流入A股市場,且各部委具體政策也有望陸續推進落地,預計跨年行情將繼續。關注潛在政策發力受益方向,AI+是中期產業主線,值得持續跟蹤。關注行業:非銀金融、地產鏈、傳媒、零售、旅遊、消費電子、建築等。重點關注主題:AI+、首發經濟等。

聯儲降息落地,通脹回落有待觀察。美聯儲在12月FOMC會議上宣佈降息25個基點,同時延續鷹派立場,點陣圖顯示未來降息節奏將更加謹慎,核心PCE通脹回落速度存在不確定性。2025年的美國通脹與經濟數據存在一定不確定性。A股的外部擾動因素之一。

地產銷售改善中,政策仍有加碼空間。國內政策層面,商務部加速出臺促進首發經濟發展的文件,推動消費升級和新型消費模式;央行維持LPR利率不變,但市場對明年初降息預期較高,債市利率快速下滑。近期地產行業呈現改善信號,12月中旬成交土地佔地面積等指標回升,政策仍有加碼空間,關注後續政策推進力度。

低利率資產荒背景下,險資或加速配置權益資產。中長期利率持續下行還可能導致保險機構資負錯配矛盾加劇。隨行業2025年“開門紅”的持續推進和續期保費的穩健增長,以及中長期利率持續下行,年末險資或將加速配置權益資產。

市場活躍,重點關注政策發力方向與AI+產業主線。本週市場成交量回落,兩融餘額小幅下降,短線投機情緒降溫。然而,人工智能仍是市場主線,“人工智能+”政策驅動效應凸顯,AI硬件相關板塊表現強勁。消費新業態同樣吸引關注,微信小店“送禮物”功能開啓灰度測試,爲節日消費注入新活力。整體來看,主題投資輪動顯著,建議關注政策支持的細分領域如AI硬件、消費升級等。

1

聯儲降息落地,通脹回落有待觀察

2024年12月的FOMC會議上,美聯儲宣佈降息25BP,將聯邦基金利率目標區間下調至4.25%-4.50%,符合市場預期。本次會議雖然延續降息步伐,但整體表態偏鷹派,引發市場對明年貨幣政策路徑調整的擔憂。聲明發布後,美國股市大幅下挫,道瓊斯指數、標普500指數和納斯達克指數分別下跌2.58%/2.95%/3.56%,美債收益率和美元指數短線上漲。本次會議聲明和美聯儲主席鮑威爾的新聞發佈會均表明降息節奏將放緩甚至接近暫停。聲明中首次引入“幅度與時機”(extent and timing)的措辭,暗示未來利率調整將更加謹慎。鮑威爾強調“當前貨幣政策限制性已明顯減弱”,美聯儲正在邁入“降息新階段”,未來降息仍需要更多經濟數據作爲支持。

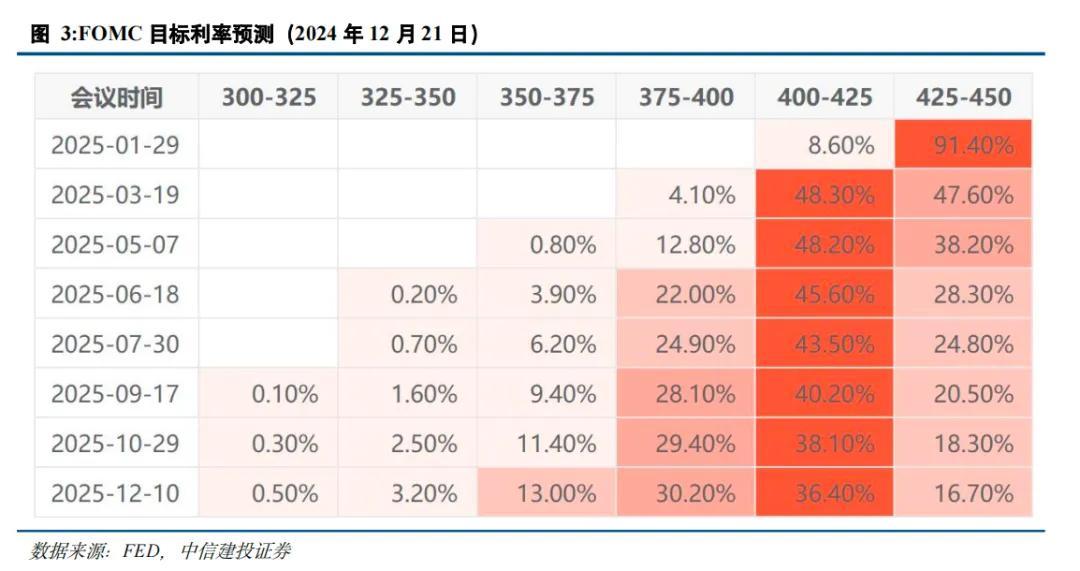

點陣圖也顯示美聯儲對於降息路徑的預期有所調整。2025年的降息次數由9月預測的4次大幅下調至2次,累計降息幅度從100bp減少至50bp,2026年的降息幅度預測也同步削減。最新經濟預測表明,核心PCE通脹回落至目標水平的路徑依然曲折,這也支持放緩降息的政策邏輯。值得注意的是,會議上出現了明顯分歧。克利夫蘭聯儲主席Beth M. Hammack投票反對此次降息,認爲維持當前利率更爲合適。這與此前全體一致支持降息的情況形成對比,反映出美聯儲內部對經濟前景和降息步伐的分歧正在擴大。

美聯儲在此次會議中上調了通脹與經濟增長預期,凸顯對通脹上行風險的擔憂。2025年PCE通脹和核心PCE通脹的預測中值分別上調至2.5%,較此前預測分別增加0.4和0.3個百分點。這表明美聯儲認爲通脹距離2%的長期目標依然較遠,且在特朗普政府潛在關稅政策及經濟刺激計劃的推動下,再通脹壓力可能增強。鮑威爾在發佈會上強調,核心通脹回落速度已出現放緩跡象,雖然住房相關通脹有所降溫,但服務項通脹仍表現頑固。鮑威爾預計未來可能還需要1-2年才能將通脹率壓至目標水平。

整體來看,2024年12月的FOMC會議通過“鷹派降息”釋放了謹慎信號,市場的關注點將集中於2025年一季度的通脹與經濟數據。雖然明年仍有降息空間,但通脹風險與不確定性已有所增加,市場需要爲“更慢、更少”的降息節奏做好準備。在短期內,美債收益率或持續高位震盪,而美股和黃金可能繼續承壓。對於全球流動性,2025年上半年的降息政策將成爲關鍵觀察點。

2

地產銷售連續改善,政策落地階段,力度有望拖底市場

商務部:加快推進首發經濟的政策文件

近期,商務部積極貫徹落實中央經濟工作會議精神,着力提振消費,培育新型消費模式,特別強調加快出臺推進首發經濟的政策文件。12月19日,商務部新聞發言人何詠前在例行發佈會上表示,商務部將立足商務工作“三個重要”定位,把擴消費和惠民生結合起來,大力實施提振消費專項行動,重點推進以下幾方面工作:一是會同相關部門加力擴圍實施消費品以舊換新政策,讓消費者得到更多真金白銀的實惠。二是創新舉辦商旅文體健融合的促消費活動,歲末年初將組織開展好冰雪消費季、全國網上年貨節、消費促進月等重點活動。三是擴大服務消費,落實好促進服務消費高質量發展的政策文件,不斷豐富服務消費供給,創新多元化消費場景。四是培育壯大新型消費,加快出臺推進首發經濟的政策文件,發展冰雪經濟、銀髮經濟,促進數字消費、綠色消費、健康消費。五是改善消費條件,深化國際消費中心城市培育建設,推進“一刻鐘便民生活圈”建設,深入實施縣域商業三年行動,推進“千集萬店”改造提升。

我們認爲,“首發經濟”作爲促進消費升級和經濟增長的重要手段,在政策支持下有望快速發展。通過引入新品和新品牌,“首發經濟”將進一步激發市場活力,提升城市商業氛圍,滿足消費者對新奇特產品的需求,提升消費意願。建議關注新消費品牌、商業地產、數字消費平臺、綠色智能家電和新能源汽車產業鏈。

國內新一輪降準降息可期

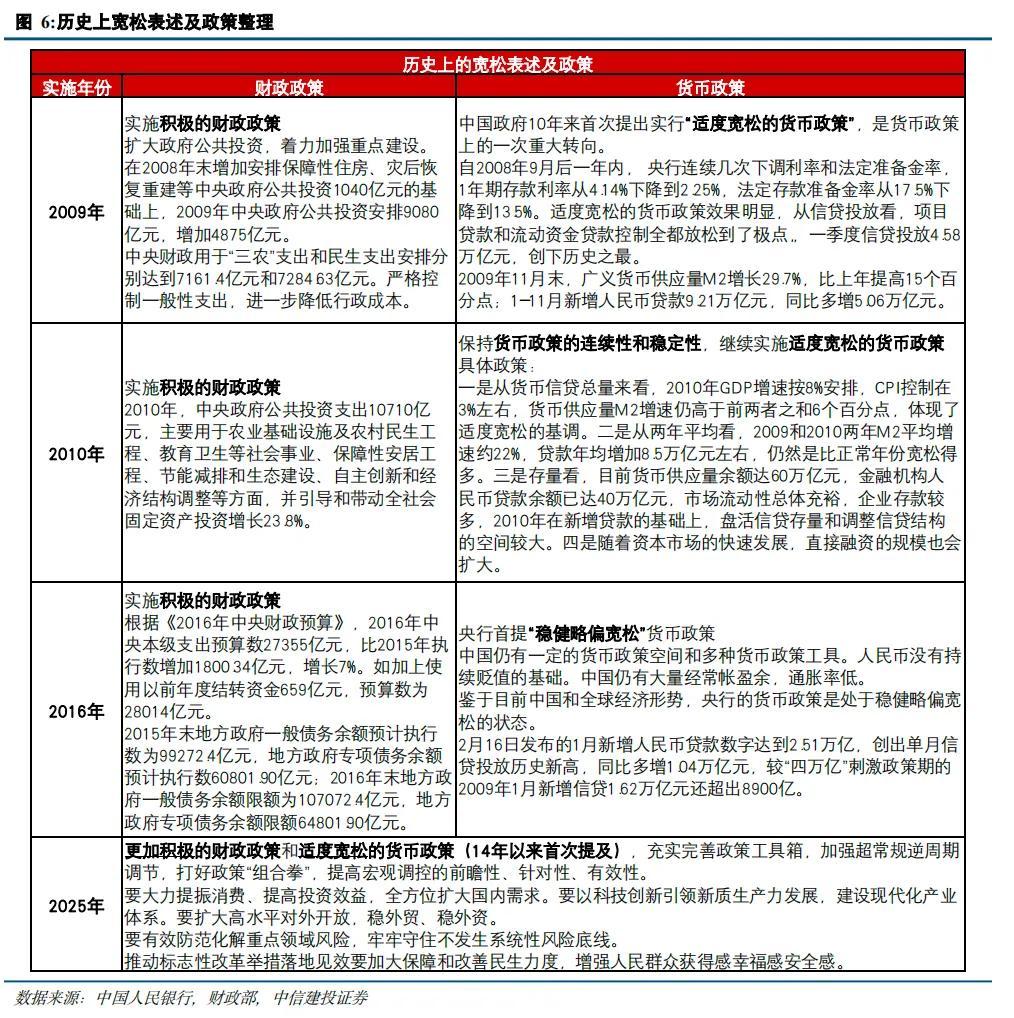

在2024年12月20日,中國人民銀行宣佈維持貸款市場報價利率(LPR)不變,其中1年期LPR保持在3.10%,5年期LPR維持在3.60%,符合市場預期。一方面,國內經濟復甦力度仍然偏弱,貨幣政策需保持適度寬鬆;另一方面,近期人民幣匯率走弱、外部資本流出壓力增加,限制了短期內實施進一步寬鬆的政策空間。

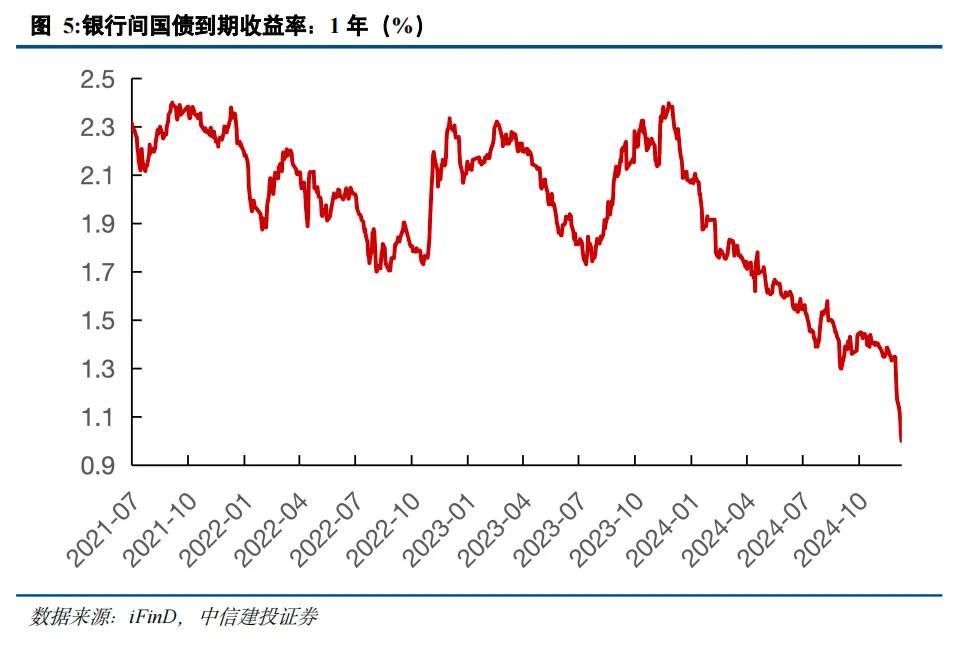

我們認爲明年初降息降準的預期增強,從債券市場的表現來看,近期短端國債收益率持續下降,1年期國債收益已跌破1%,達到0.98%,創下2009年以來的最低水平。短端收益率大幅下行反映了兩大趨勢:一是經濟基本面相對疲弱,11月的主要經濟數據表現分化,消費數據回落顯著,11月社會消費品零售總額同比增速下降至4.6%,內需仍面臨較大壓力,市場強化貨幣政策進一步寬鬆的預期。二是信貸需求萎靡,11月社融增量2.34萬億元,人民幣貸款增加約5800億元,低於市場預期,此前11月信貸小幅改善的邏輯被證僞。當前債市的表現顯示出貨幣政策對短期資金利率的引導已經取得初步成效。從中長期看,經濟復甦的可持續性和通縮風險的化解仍是決定貨幣政策路徑的關鍵因素。我們認爲,隨着1年期國債收益率觸及低點,進一步下行空間相對有限,短期內投資者需警惕市場對政策過度定價的風險,未來需關注以下幾方面:中央經濟工作會議部署的穩增長措施何時對實體經濟形成實際效果,外部環境不確定性對資本流動的影響,以及政策層面防範系統性金融風險的舉措。

央行主管媒體稱,從“穩健”到“適度寬鬆”,不變的是支持性的貨幣政策立場。近期召開的中央經濟工作會議明確提出,2025年將實施“適度寬鬆”的貨幣政策。這是自2011年以來,貨幣政策基調首次從“穩健”調整爲“適度寬鬆”,引發市場高度關注。適度寬鬆的貨幣政策將有助於進一步強化對重點領域和薄弱環節的金融支持,同時回應全球流動性環境變化,爲擴大內需、推動物價溫和回升以及防範金融風險提供有力支撐,向市場釋放出穩增長信號,從而提振市場信心。

回顧近期的貨幣政策,可以發現支持性貨幣政策具有較強的靈活性。在內需增長放緩的情況下,通過加大逆週期調節力度,貨幣政策能更有效地助力經濟平穩運行;而當經濟下行壓力減輕時,貨幣政策逐步迴歸常態化。這樣的“宜松則松,宜緊則緊”正是貨幣政策精準有效的體現。

低利率資產荒背景下,險資或加速配置權益資產。中長期利率持續下行還可能導致保險機構資負錯配矛盾加劇,具體體現爲其增配長久期債券類資產來加強資產負債匹配管理或已不可持續,提高權益投資比例來應對風險或是可選方案。此外,依照歷史經驗看,4季度保險資金流入權益市場概率一般會上升,2019-2023年中有4次環比大幅上升,與保險機構“開門紅”推進期間高度重合。隨行業2025年“開門紅”的持續推進和續期保費的穩健增長,以及中長期利率持續下行,年末險資或將加速配置權益資產。

個人養老金全面推廣,可投資產品目錄擴容,預計也將帶來可觀資金流入。2024年12月12日,人力資源和社會保障部等五部門發佈《關於全面實施個人養老金制度的通知》(下稱《通知》),自12月15日起,個人養老金制度將從36個先行試點城市(地區)推開至全國。人社部數據顯示,截至2024年11月末,共有7279萬人開通了個人養老金賬戶,但是實際繳費率與人均儲存金額仍處低位,預計隨着個人養老金推廣至全國和制度進一步優化,未來繳費增長有望加速。此外,根據《通知》要求,證監會及時優化產品供給,12月12日已將首批85只權益類指數基金納入個人養老金投資產品目錄,其中跟蹤各類寬基指數的產品78只,跟蹤紅利指數的產品7只,包括滬深300指數、中證A500指數、創業板指數等普通指數基金、指數增強基金、ETF聯接基金。此次投資產品目錄擴容,也有望爲市場注入長期資金。

地產行業景氣度回升

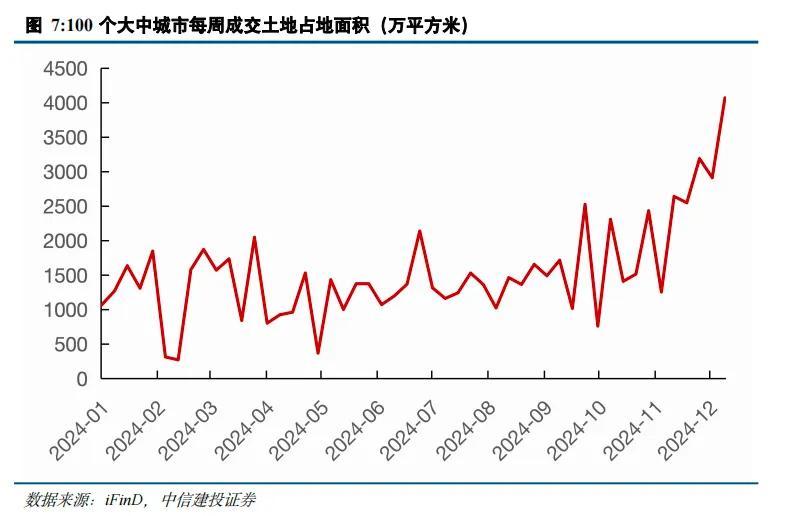

中央經濟工作會議明確提出,要“穩定樓市股市”“持續用力推動房地產市場止跌回穩,強調盤活存量資源,提升剛性和改善性住房需求。這一政策導向爲市場釋放了積極信號,加快了房地產行業復甦的進程。“9·24”政策後,房貸利率下調、首套房貸優惠等舉措持續推動購房需求的釋放。過去一週,30大中城市商品房成交面積同比增長19.7%,其中一線城市的同比增速高達83.0%。在二手房方面,重點城市的成交面積同比增長39.1%,市場活躍度顯著提升。

供應端的調整也在加速推進。一方面,開發商加快了項目推盤節奏,以滿足政策支持下的新增需求。另一方面,中央和地方政府出臺多項舉措以優化供應結構,例如加快老舊住房改造、推進城中村開發和優化土地供應模式。這些措施不僅緩解了部分區域的供需矛盾,還提升了住房品質,爲行業構建了新的增長模式。

房地產行業的復甦是當前經濟穩定的重要抓手,相關中介、配套服務行業、金融服務企業或將直接受益,具備投資價值。而房地產回暖也有助於改善宏觀經濟整體表現,爲經濟復甦和股市走強奠定基礎。

3

資金面維持活躍,重點關注政策發力方向與AI+產業主線

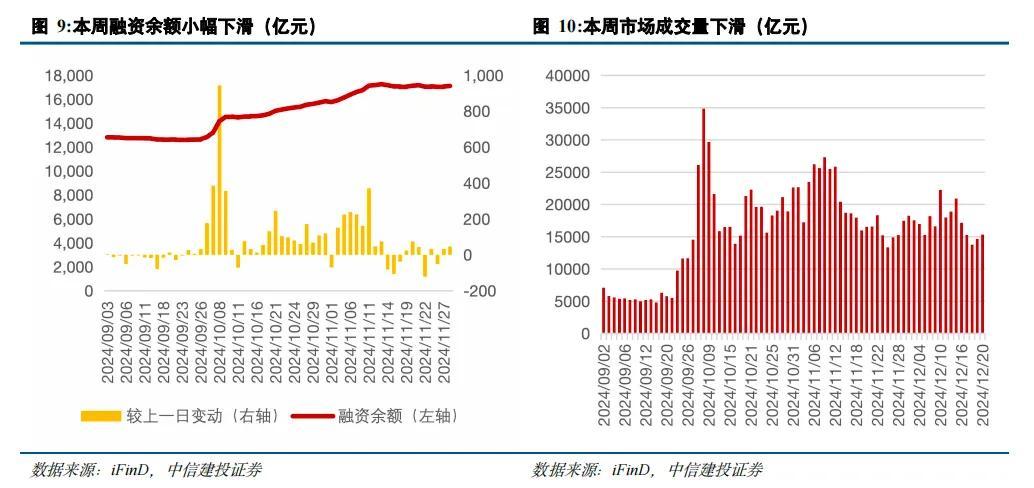

本週主要指數普遍小幅下跌,上證指數、深證成指、創業板指漲幅分別爲-0.70%/-0.62%/-1.15%,延續近兩個月以來箱體震盪走勢。過去5個交易日,融資餘額下降109.7億元,12月初至今仍有382億元增幅。

市場短線投機情緒降溫。週一漲停個股僅31只,漲停家數創“9.24”行情以來新低,本週有3個交易日漲停家數不足100只,相較於上週5個交易日漲停家數全部超過100只,本週短線情緒明顯走弱。本週個股累計創歷史新高562次,較上週1110次明顯下滑,高位股表現較爲疲軟。

“人工智能+”仍是核心主線

近期“人工智能+”持續活躍,成爲市場核心主線。12月19日,有消息稱,蘋果正與騰訊和字節跳動,就這兩家公司的AI模型整合至中國市場的iPhone應用中進行初步談判。12月20日,2024世界智能製造大會在江蘇省南京市召開,工業和信息化部副部長辛國斌在致辭中指出,要深化行業應用,開展“人工智能+”製造行動,推進智能工廠梯度培育,持續培育一批掌握核心技術、深耕細分行業的智能製造系統解決方案供應商。12月21日,OpenAI爲期12天的“馬拉松”式直播迎來最後一天,GPTo3和o3-mini亮相。目前這兩款模型僅向OpenAI內部和部分外部安全研究人員開放,據OpenAI稱,o3已接近AGI,CEO薩姆·奧爾特曼表示,o3是“一個非常、非常聰明的模型”,引發業界關注。

AI仍將是2025年互聯網公司的核心投資方向,大型互聯網公司在2025年的資本支出預計將繼續大幅增長。國產算力崛起是大勢所趨。全球科技博弈大趨勢下,自主可控仍是重中之重。從供給側來看,政策層面進一步支持國產算力發展。

12月18日,深圳發佈了《深圳市打造人工智能先鋒城市的若干措施》《“城市+AI”應用場景清單(第四批)》,全面啓動邁向建設人工智能先鋒城市的新徵程。深圳計劃充分發揮機電技術與人工智能技術的雙重產業優勢,依託上述政策,打造“算力供給最普惠、國產生態最健全、場景應用最開放、創新創業最便捷”的“四個最”產業環境,加速推動人工智能全域、全時、全場景應用,向人工智能先鋒城市目標邁進。我們認爲這一舉措將推動AI芯片、智能終端等硬件領域加大投入,促進人工智能產業集羣的發展。

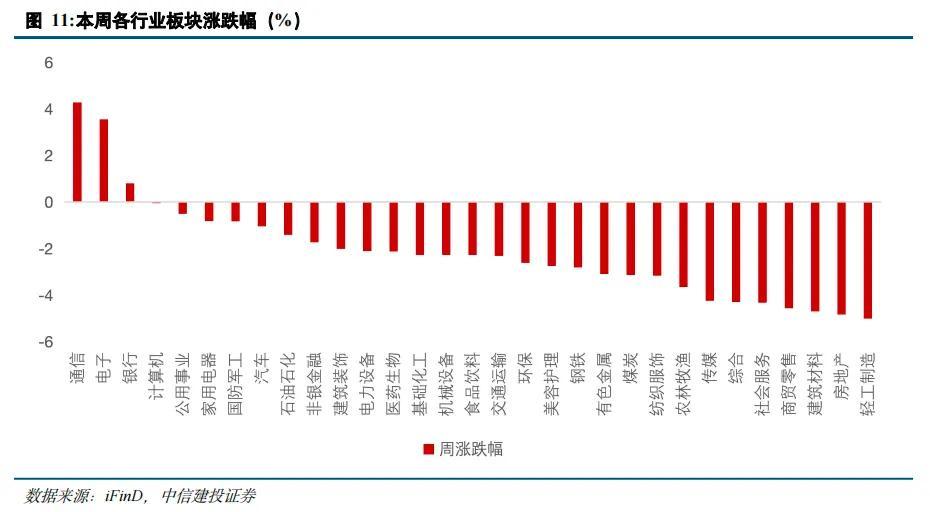

在政策與市場消息的雙重刺激下,本週A股市場中與AI硬件相關板塊表現更爲強勁。元件、通信設備、半導體逆勢走強。我們認爲隨着政策支持力度加大和產業鏈向上傳導作用,人工智能硬件領域有望迎來新一輪的發展機遇,建議關注AI芯片、算力服務器、先進封裝與存儲等細分方向。

消費新業態:微信小店開啓“送禮物”功能灰度測試

近期消費領域頻繁湧現出新業態和新模式,“穀子經濟”持續火熱,繼“穀子經濟”的興起後,2024年12月,微信小店開始灰度測試“送禮物”功能。用戶可以通過類似發送微信紅包的方式,向好友贈送來自微信小店的商品。除珠寶、教育培訓兩大類別和超過1萬元的商品外,其餘類型的商品均已默認開啓了這一功能。正值聖誕、元旦、春節等節日臨近,微信小店有望背靠龐大的社交關係鏈和微信電商生態,藉助節日送禮快速打開市場。“送禮物”功能可以借力用戶的私域關係爲微信小店引流,類似於2014年春節期間微信紅包的爆發式增長,從而快速拉動微信支付的使用頻率。微信作爲中國最大的社交平臺,其電商功能的拓展將帶來新的商業機會。我們認爲消費板塊將藉助新的電商渠道受益,建議關注互聯網,以及食品飲料、電子產品等適用於禮贈的方向。

風險分析

(1)內需支持政策效果低於預期。如果後續國內地產銷售、投資等數據遲遲難以恢復,通脹持續低迷,消費未出現明顯提振,企業盈利增速持續下滑,經濟復甦最終證僞,那麼整體市場走勢將會承壓,過於樂觀的定價預期將會面臨修正。

(2)股市拋壓超預期。A股快速拉昇後又劇烈調整,前期入場的投資者可能止損賣出所持有的股票和基金,另外近期上市公司股東減持規模也有所增長,導致股市拋壓上升。

(3)地緣政治風險。如果中美關係管理不善,可能導致中美之間在政治、軍事、科技、外交領域的對抗加劇。同時俄烏衝突、中東問題等地緣熱點可能面臨惡化的風險,如果發生危機則可能對市場造成不利影響。

(4)美股市場波動超預期。若美國經濟超預期惡化,或美聯儲寬鬆力度不及預期,可能導致美股市場出現較大波動,屆時也將對國內市場情緒和風險偏好造成外溢影響。

說明:本報告源自中信建投研究發展部策略團隊所公開發布的證券研究報告

證券研究報告名稱:《跨年行情進行時,AI+是中期主線——“重估牛”系列報告之十一》

對外發布時間:2024年12月22日

報告發布機構:中信建投證券股份有限公司

本報告分析師:

陳 果 SAC 編號:S1440521120006

姚皓天 SAC 編號:S1440523020001

歡迎聯繫我們!

中信建投策略研究團隊

陳果 首席策略

投資策略組

陳果 首席策略 [email protected]

張雪嬌 行業比較 [email protected]

夏凡捷 大勢研判 [email protected]

王程暢 另類投資策略 [email protected]

何盛 大勢研判 [email protected]

姚皓天 大勢研判 [email protected]

李家俊 行業比較 [email protected]

鄭佳雯 行業比較 [email protected]

胡遠東 行業比較 [email protected]

新股策略組

張玉龍 新股策略首席 [email protected]

邱季 新股研究 [email protected]

趙子鵬 新股研究 [email protected]

毛晨 新股研究 [email protected]

ESG策略組

徐建華 ESG策略首席 [email protected]

陳添奕 ESG策略 [email protected]

王宏 ESG策略 [email protected]

袁兆含 ESG策略 [email protected]

免責聲明

本訂閱號(微信號:中信建投證券研究)爲中信建投證券股份有限公司(下稱“中信建投”)研究發展部依法設立、獨立運營的唯一官方訂閱號。

本訂閱號所載內容僅面向符合《證券期貨投資者適當性管理辦法》規定的機構類專業投資者。中信建投不因任何訂閱或接收本訂閱號內容的行爲而將訂閱人視爲中信建投的客戶。

本訂閱號不是中信建投研究報告的發佈平臺,所載內容均來自於中信建投已正式發佈的研究報告或對報告進行的跟蹤與解讀,訂閱者若使用所載資料,有可能會因缺乏對完整報告的瞭解而對其中關鍵假設、評級、目標價等內容產生誤解。提請訂閱者參閱中信建投已發佈的完整證券研究報告,仔細閱讀其所附各項聲明、信息披露事項及風險提示,關注相關的分析、預測能夠成立的關鍵假設條件,關注投資評級和證券目標價格的預測時間週期,並準確理解投資評級的含義。

中信建投對本訂閱號所載資料的準確性、可靠性、時效性及完整性不作任何明示或暗示的保證。本訂閱號中資料、意見等僅代表來源證券研究報告發布當日的判斷,相關研究觀點可依據中信建投後續發佈的證券研究報告在不發佈通知的情形下作出更改。中信建投的銷售人員、交易人員以及其他專業人士可能會依據不同假設和標準、採用不同的分析方法而口頭或書面發表與本訂閱號中資料意見不一致的市場評論和/或觀點。

本訂閱號發佈的內容並非投資決策服務,在任何情形下都不構成對接收本訂閱號內容受衆的任何投資建議。訂閱者應當充分了解各類投資風險,根據自身情況自主做出投資決策並自行承擔投資風險。訂閱者根據本訂閱號內容做出的任何決策與中信建投或相關作者無關。

本訂閱號發佈的內容僅爲中信建投所有。未經中信建投事先書面許可,任何機構和/或個人不得以任何形式轉發、翻版、複製、發佈或引用本訂閱號發佈的全部或部分內容,亦不得從未經中信建投書面授權的任何機構、個人或其運營的媒體平臺接收、翻版、複製或引用本訂閱號發佈的全部或部分內容。版權所有,違者必究。