每經記者:肖芮冬 每經編輯:趙雲

12月23日,市場全天震盪走低,大小指數明顯分化,微盤股指數跌超7%。截至收盤,滬指跌0.5%,深成指跌1.03%,創業板指跌0.98%。

板塊方面,培育鑽石、中船系、銀行、保險等板塊漲幅居前,教育、Sora概念、遊戲、傳媒等板塊跌幅居前。

全市場近4800只個股下跌,逾200股跌停。滬深兩市全天成交額1.53萬億元,較上個交易日放量157億。

今天的A股,開盤不久便出現了肉眼可見的兩極分化:

一頭是以銀行股爲代表的紅利資產、核心資產,大漲。

盤中,工商銀行、建設銀行、農業銀行、中國銀行四大行股價均創歷史新高。

紅利指數、中證A50、滬深300、滬深300等指數,紛紛逆勢飄紅。

個股來看,全A股總市值TOP20的個股,也全線上漲。

另一頭,則是近期各熱門題材下的小微盤股,明顯下跌。

Wind數據顯示,今天微盤股指數再度收跌7%,比12月17日那天跌得還多。兩根大陰線,幾乎破壞了整個短線趨勢。

全市場跌停個股數超過12月17日的冰點,收盤時達到了207家。

而且,今天市場資金的拋售行爲,主要看的不是板塊、概念,而是順應大小盤風格的切換。畢竟,連“央企微盤股指數”這種標籤“正負相抵”的指數,也跌了3.56%。

爲什麼上週還勉強“共振”的小盤股和紅利策略,僅過完一個週末,就出現極端分化?

原因其實並不難找,真正留給投資者的難題或許是——這時候該“跟風”切換,還是堅守在原來的持倉裏“等風來”?

銀行股率先開啓跨年行情

同花順數據顯示,行業指數中,僅銀行、保險板塊今天逆勢領漲,而上週還在反覆活躍的教育、遊戲、文化傳媒等板塊均跌超6%。

銀行股中漲幅居前的,是幾家國有大型銀行(雖然不是絕對領先),其中最受關注的無疑是工商銀行,早盤就超過此前10月8日高點(6.66元),創下新的歷史新高(6.76元)。

據Wind數據,截至今天收盤,工商銀行年內漲幅達47.54%,在全市場近5400只個股中排進前10%(第427位),是妥妥的“優等生”。

受此影響,今天場內漲幅居前的ETF,除了不與A股掛鉤的跨境產品,就是紅利低波、銀行等主題。

當然,對完整參與今年A股起起伏伏的股民來說,銀行股的高光時刻更多還是在大盤較弱的上半年;9月底以來,權重股、紅利股的區間漲幅確實相對偏低。

據媒體報道,市場觀點認爲,今日“小切大”主要有兩方面因素:

一是市場即將進入上市公司2024年業績預告以及年報的披露期,出於業績確定性考慮,資金開始流向權重股。

二是高股息資產的配置價值再度顯現。

原因一是近期國債利率下行。

原因二是本輪反彈行情至今,高彈性成長科技、小微盤風格領漲,反之紅利品種漲幅靠後,不及市場平均水平,但隨着交投情緒階段性回落,前期累計漲幅高的高彈性品種性價比下降。

原因三是近日國資委發文鼓勵上市公司分紅,新考覈週期來臨下保險等絕對收益資金有配置高股息資產的訴求。

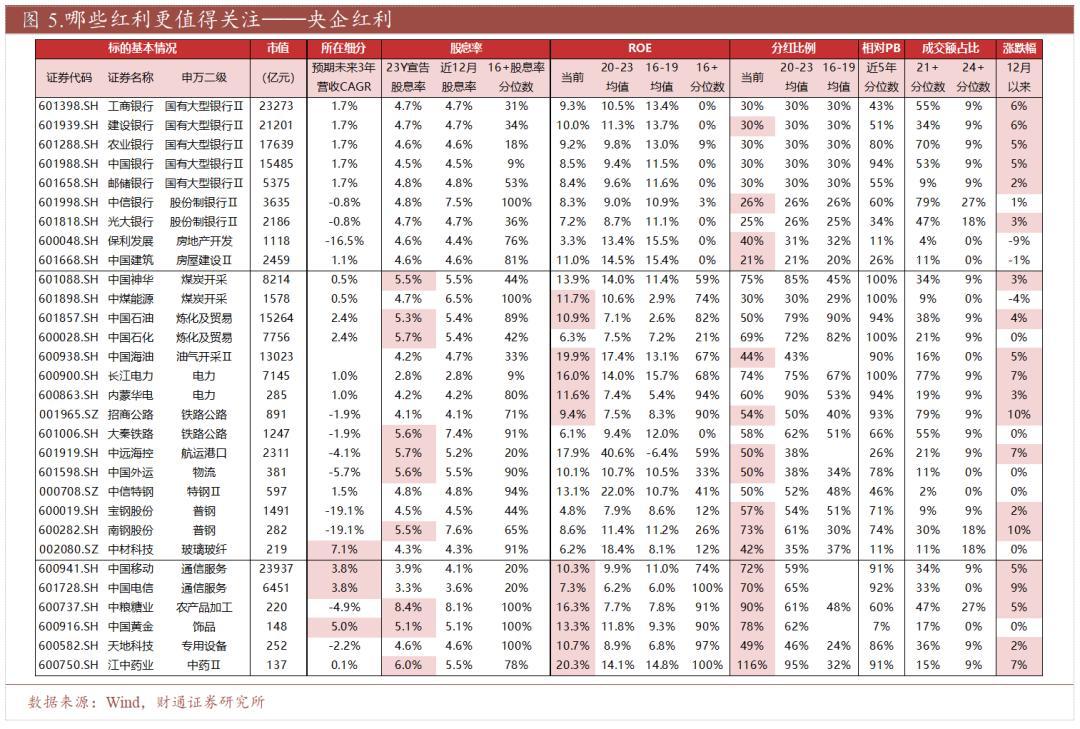

財通策略李美岑團隊認爲,當前看,央企紅利勝率和賠率兼具;前瞻看,還可提前佈局消費紅利和港股紅利。

1)央企紅利更受益於併購、市值管理等政策利好,其中篩選股息率相對高+基本面穩固的標的勝率和賠率俱佳。

2)消費紅利當前相對估值低位,擁擠度之前也至低位,近期看熱度有在修復,同時政策端今年中央經濟工作會議首要工作變爲全方位擴大國內需求,態度轉變顯著,未來可以展望更多消費端有力政策支撐,當前可考慮提前佈局。

3)港股紅利當前相對A股紅利低位,歷史港股紅利往往能承接A股紅利行情外溢,南向資金流入港股紅利增加爲前瞻指標;當前南向流入港股紅利正在增加,提示關注。

長城證券研報則指出,併購重組在中長期都是值得追蹤的主題,能夠在滿足企業融資需求的同時,進一步盤活資產,提高上市公司質量,這也是現階段資本市場改革的核心訴求之一。

“聰明資金”上週已悄然流入紅利ETF

表面上還是板塊間此消彼長,暗地裏卻有聰明資金先行轉移。

Wind數據顯示,在上週五科創板逆勢上漲之際,相關ETF產品已出現明顯的資金流出。如下圖所示,當天場內淨流出額居前的,大多是科創50、半導體、芯片相關主題ETF。

而另一邊,被動資金正悄然流入紅利ETF。

國泰君安策略團隊發現,在股票類ETF資金整體轉爲淨流出的背景下,上週淨流入額前十的ETF中有5只爲紅利相關ETF,有4只爲中證A500ETF。

結合上週的美聯儲12月議息會議,浙商證券指出,對於人民幣資產,美聯儲降息放緩對A股的整體影響並不顯著,但可能略微制約港股回升的斜率。風格方面,金融穩定、紅利風格有望受益,成長風格向上的彈性或受一定製約。同時,紅利風格超額收益近兩個月已經超跌,預計跨年前後的窗口期可能出現“回擺”,美聯儲降息速率放慢或會進一步強化紅利“回擺”的時間和幅度。

紅利類ETF怎麼選?財通證券前期研報指出:

利率下行背景下,面臨資產荒的低風險偏好資金或增加購入紅利,股息長期穩定+股息率高的方向可能更受青睞;細分方向看,更受益於併購等政策的央企紅利和消費刺激背景+先前擁擠度偏低的消費紅利可能更有性價比。

每日經濟新聞