12月23日,美國貿易代表辦公室宣佈針對中國芯片產業發起301調查。這次調查的目標,主要是中國的成熟製程芯片。

過去幾年,我們有一種印象是,美國更關注先進製程芯片。美國也是這麼做的。從產品,到技術、製造設備等,美國每一次出臺貿易限制措施,都在從不同維度限制中國獲取先進製程芯片。

但現在,美國的目標變了。

如何理解這樣的變化?

這一次,美國發起301調查的官方通知中,有不少美國變化的線索。

在通知中,美國貿易代表辦公室提到,將調查中國芯片是否產能過剩,以及這些芯片所導致的美國下游產業依賴中國的情況。

之所以是這些調查方向,與美國憂心的具體問題有關。

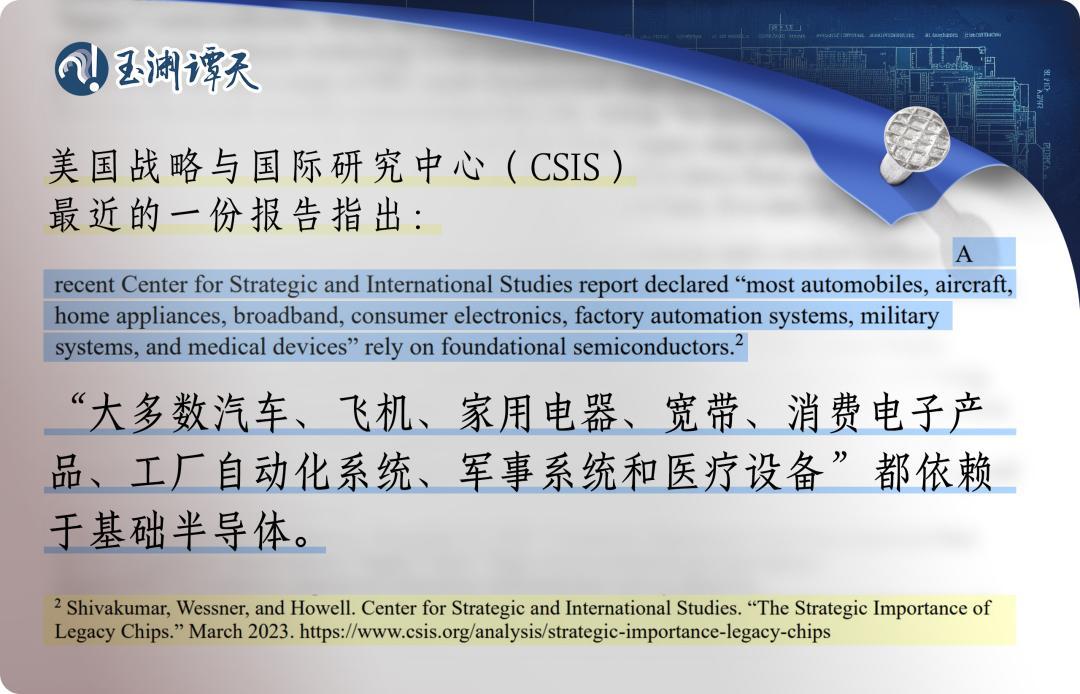

最近,美國政府完成了一份研究,根據研究結果,三分之二的美國產品使用了中國的成熟製程芯片。

對於這種“依賴”中國芯片的現象,美國政府產生了非常大的焦慮。

在美國政府眼中,中國芯片企業的發展,不僅意味着美國芯片企業的市場份額和工作崗位被“搶”走,還意味着中國有了更多籌碼,“威脅”美國產業鏈安全。

因此,美國會根據“調查結果”,決定是否加徵關稅,或出臺其他措施阻止中國芯片進入美國市場。

這樣梳理下來,很多人都可以感受到,美國這套說辭已經是陳詞濫調——從前些年化工、紡織等比較初級的製造業,到近兩年的電動汽車,只要中國在全球市場中建立優勢,美國就以“低價擾亂市場秩序”“威脅美國經濟安全”等理由,發起調查,加徵關稅。

但在查詢了中國對美國出口芯片的數據後,譚主發現,事情並不是這麼簡單。

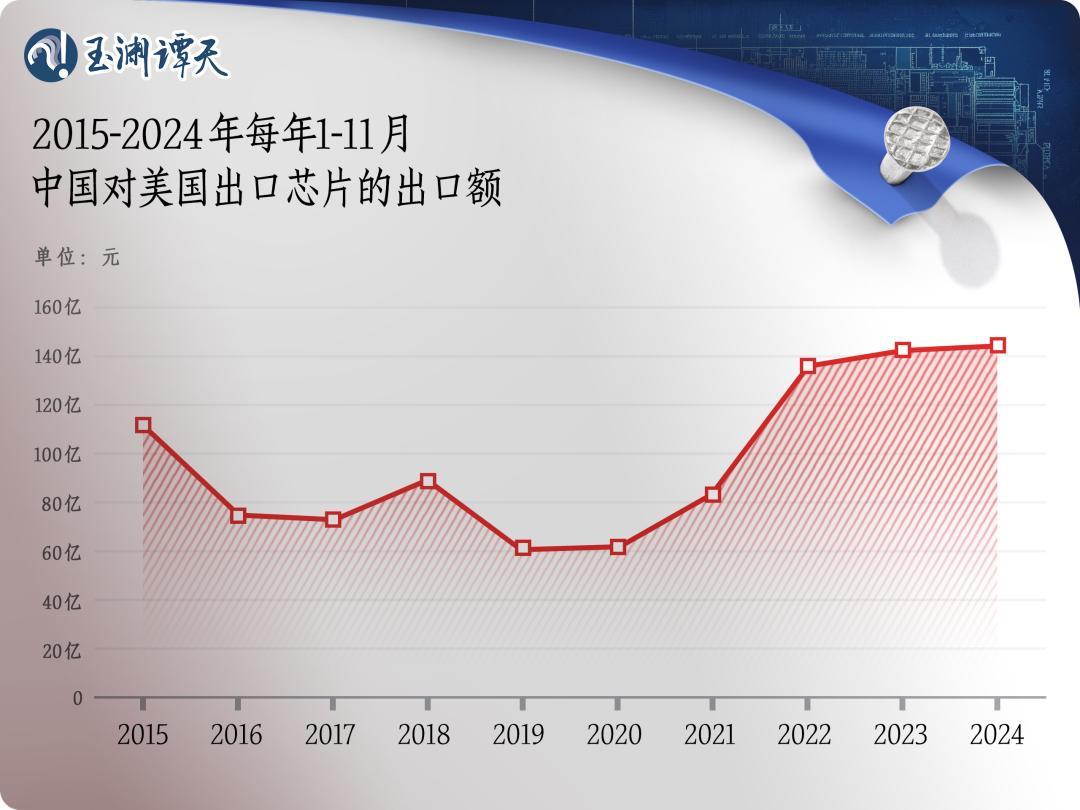

||由於今年12月的出口數據尚未發佈,統計選取了十年來的同期數據

可以看到,中國對美國出口芯片的出口額,在過去三年變化其實不大。換言之,“美國依賴中國成熟製程芯片”並不是一個今年發生的新現象,這對不上美國發起調查的時間點。

而把時間線回溯到2022年——這一年結束,中國對美芯片出口額逐漸穩定在今天的水平。以2022年爲座標,再去梳理這些年美國在如何討論成熟製程芯片,會發現,真正推動了這次301調查的變化是,美國對成熟製程芯片的認知變了。

選取美媒、美國智庫和美國政府爲統計對象,2022年,它們對“中國成熟製程芯片”的討論很少。這一年,拜登政府的出口管制措施剛剛出臺,其中滿篇都是限制中國先進製程。美國人,也有自己的熱點要追。

等到2022年結束,中國對美國芯片出口漲幅超過60%,達到了近十年來的最大漲幅。這時,出現了不一樣的聲音。

2023年初,有美國智庫發表文章指出,美國政府的重點存在偏差,他們忽視了成熟製程芯片的重要性。

譚主注意到,這篇文章指出了一個關鍵問題:將芯片劃分成“先進製程”和“成熟製程”具有認知上的誤導性。

與很多人的第一反應不同,“成熟製程芯片”並非使用着過時的技術,包括碳化硅等新技術,都是在成熟製程芯片中使用的。與此同時,這類芯片也會不斷改進以滿足新的要求和應用。因此,傳統芯片註定會在很長一段時間內與新興行業和技術保持高度相關性。

追根溯源,“成熟製程芯片”這個說法,原本是軍事用語,美國爲了促進軍事科技的發展,才作出了“先進製程芯片”和“成熟製程芯片”的區分。這樣的區分,與產業邏輯無關。

這篇文章之所以重要,在於這種認知糾偏對美國政府產生了有效的影響:

||今年1月,美國國會衆議院“美中戰略競爭特別委員會”曾致信美國商務部和美國貿易代表辦公室,要求對中國成熟製程芯片發起調查。這是調查的起點。

||很快,美國商務部先作出了回應。美國商務部在今年展開了對美國半導體工業基礎的研究。這份研究通過數據統計,得出了美國“依賴”中國成熟製程芯片的結論。

||綜合“美中戰略競爭特別委員會”在致信中提供的證據,以及美國商務部研究的數據,美國貿易代表辦公室最終決定發起301調查。

而最初,“美中戰略競爭特別委員會”關注到中國成熟製程芯片的進展,很大程度上是因爲看到了這篇文章。

在他們要求美國政府對中國成熟製程芯片發起調查的信件中,大量出現了這篇文章的觀點和數據。

||“美中戰略競爭特別委員會”要求對中國成熟製程芯片發起調查的信件

也就是說,這次301調查反映了,美國對產業競爭與技術進步的關係的認知正在發生變化。這也使得這一次的301調查比起以往有了更爲豐富的象徵意義。

從我們產業的角度,會把技術創新分爲不同的環節去討論。現在,芯片生產流程的改進是最重要的,而不是源頭的創新。

芯片生產流程的改進分爲工藝節點改進、材料改進、良率提升、細節優化等。像上面提到的,在成熟製程芯片上使用碳化硅,這就屬於材料改進。

中國有一個獨特的優勢是,擁有全世界最全的製造業門類,這就意味着,在芯片產業鏈的各個工藝和環節,我們都能促成創新。

從這個角度來講,美國之前企圖阻礙中國在先進製程芯片上的發展,進而打壓中國整個芯片行業的想法,本質上是不現實的。

現在,美國也開始明白,在自己擁有技術優勢的領域,單純去堵住其他國家獲取先進技術和先進產品的通道,這樣做無法長期保持住自己的優勢。

從這種“反思”中,我們也可以更好地理解芯片產業發展的客觀規律。

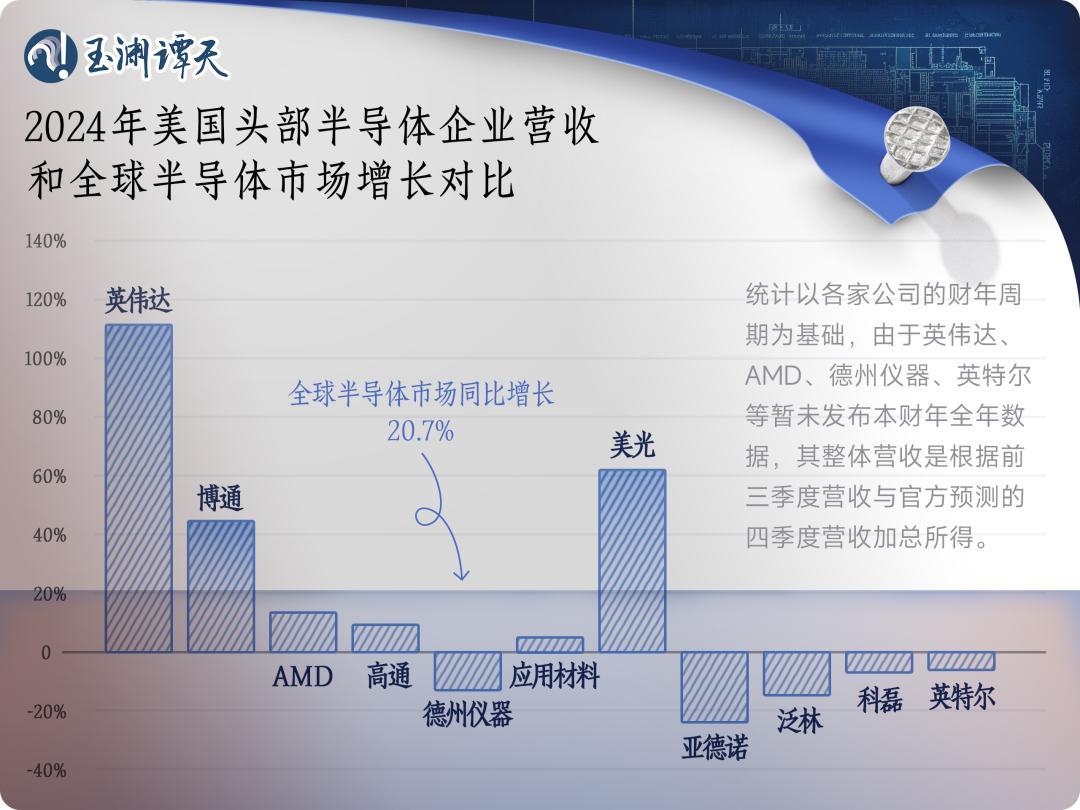

可以來看這樣一組數據。

2024年,美國芯片市場預計同比增長23.7%。但這個數據背後有兩個重要的推動力:

2024年,全球芯片市場都在回暖,預計同比增長20.7%。與此同時,英偉達2024年營收預計同比增長超100%,成爲美國芯片市場增長最大的動力。

但這也意味着,背後的多數芯片企業在“拖後腿”。

譚主統計了英偉達之外美國營收排名前十的芯片企業,發現其中80%的企業本財年的營收增速遠低於全球芯片市場的增速,甚至,有五家企業今年預計都是負增長。

梳理美國政府過去四年的芯片政策,可以看到,美國的思路基本是“兩條腿”走路:通過《芯片與科學法》補貼美國企業的同時,限制先進技術出口來遏制中國企業的發展。

四年下來,顯然,結果不理想。

美國商務部長雷蒙多最近說了一句話:試圖遏制中國是徒勞之舉。但還有半句她沒能說出口的是,與此同時,美國政府幫扶政策並不成功,這兩個因素,共同造成了美國芯片企業今天的窘境。

《芯片與科學法》2022年8月簽署,但到2023年末,美國政府才批准了第一筆補貼。根據相關披露,因爲《芯片與科學法》《通脹削減法》推進不力,高達40%的大型項目被推遲或無限期停擺。

美國政府不僅幫不了美國企業,更重要的是,今年原本是全球芯片市場的復甦之年,很多芯片企業都在期待利潤的回升。然而,“芯片法”卻成爲橫亙在這種願景面前的阻礙——“芯片法”設置了保護主義條款,接受美國的補貼,就意味着放棄在其他國家的市場。

市場的選擇,在今年是尤其重要的問題。

專業人士告訴譚主,通過鉅額補貼以及政治壓力推動大量芯片企業在美國設廠,造成非市場條件下的產業轉移,會導致成本增加。根據測算,在美國開設一家新的芯片工廠所需成本約比亞洲高30%到50%,這將分攤在未來美國生產的芯片上。

長期來看,或許,未來這些工廠的盈利可以補上這些成本。但對於很多企業來說,它們可沒有閒心暢想10年後的市場。

過去三年,每一年,全球芯片市場都有新的氣象:

||2022年到2023年,全球芯片市場先是出現了“囤貨”的現象推動企業擴產,而後又出現了供應過剩的問題。

||2024年,全球芯片市場的重心發生了轉移,從以前的CPU芯片,轉向人工智能風口帶動下的GPU芯片。

風高浪急之時,是選擇全球芯片市場已經驗證的成熟產業鏈,還是選擇美國政府虛無縹緲的設想,打造新的產業鏈?

專業人士告訴譚主,美國干擾全球芯片的供需平衡,貿易糾紛會接踵而至。對於企業來說,這些都是風險。

而越是在全球科技創新湧現、不斷出現新的發展機遇的風口,選擇未知的風險,本質上就是放棄發展的機遇。

也就是說,重塑全球芯片產業鏈的行爲,並沒有如美國政府所說,讓美國變得更“安全”,它反而破壞了美國企業賴以生存和成長的市場環境。

譚主曾和《芯片戰爭》作者克里斯·米勒討論過一個問題,美國干涉全球芯片產業鏈最終的結果是什麼?

最有可能的情況是,出現越來越多“分離”的供應鏈,最終產生完全獨立或者平行的供應鏈,目前已經出現了這種趨勢。

一個顯而易見的影響是,這會造成效率低下,各國在同樣的研究上重複支出,投入大量人力、財力、時間,成本是巨大的,而芯片產業的犧牲也是巨大的。要知道,大家本可以共同進步,加快技術的發展。

人類智慧的高峯,原本應該用來探索星辰大海,如果爲了零和博弈,被消耗在無意義的競爭上,何嘗不是一種遺憾。

更不要說,美國選擇的競爭方式,已經被證明過是一條錯誤的道路。

2018年至2021年,美國進口商爲負擔增加的關稅成本支付了近1230億美元。根據美國商會的報告,如果將上屆政府25%的關稅稅率延續下去,到2025年美國每年將損失1900億美元,到2030年每年損失2500億美元,會使美國共損失近1萬億美元的經濟增長潛力。

根據美國自己的預測數據,到2029年,中國還將進一步擴大全球市場份額,佔到全球成熟製程芯片50%左右的市場。

在這個基礎上,芯片,還將關係到美國通訊、企業、電子設備、工業製造等關鍵產業的正常運作。

美國如果對中國芯片加徵關稅,必將給自己帶來巨大的損失。

更不要說,本次使用的是301調查,301調查指向全球貿易中的不公平貿易方面。專業人士告訴譚主,在全球芯片行業中,美國的補貼是最大的,美國纔是最大不公平製造方。

美國經濟真正需要的,不是費盡心思地計算究竟打壓哪一類中國產品,更重要的是徹底跳出這種思維,幫助美國企業重新迴歸到全球貿易自由流動的浪潮中,去尋找增長的機遇。

對於任何一屆美國政府,這都是他們需要看見的真相。