本文來源:時代週報 作者:李杭

2024年房價的收官數據出爐。

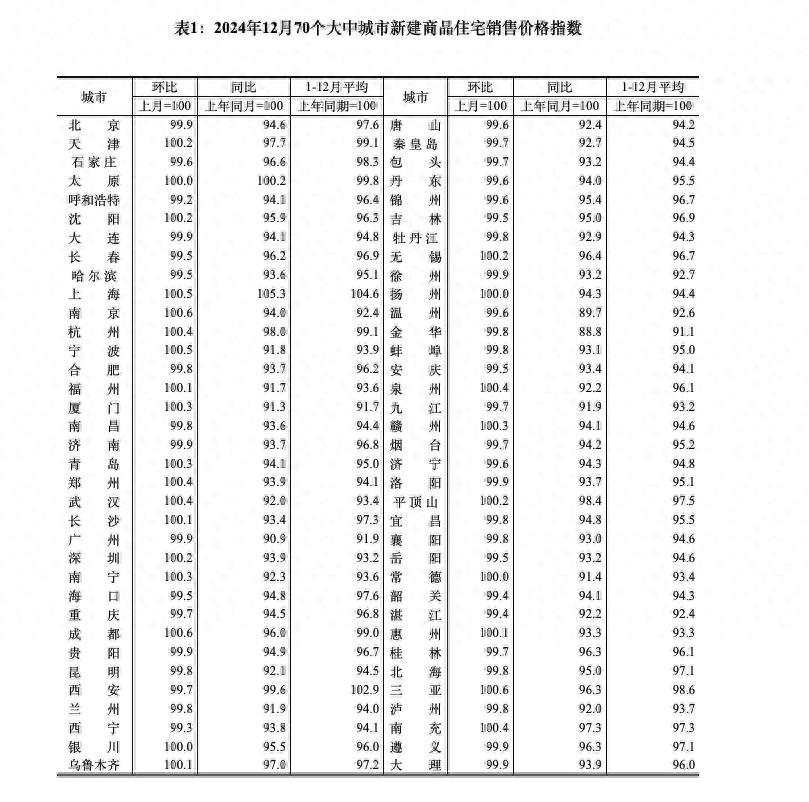

1月17日,國家統計局公佈2024年12月份70個大中城市商品住宅銷售價格變動情況。

數據顯示,一線城市商品住宅銷售價格環比上漲,二三線城市環比總體降幅收窄;一二三線城市同比降幅均繼續收窄。

2024年12月70個大中城市新建商品住宅銷售價格指數 圖源:統計局官網

從新建商品住宅銷售價格指數來看,12月份70城中有23個城市環比上漲,比上月增加6個。其中,南京、成都、三亞以0.6%的漲幅領跑。

從全年來看,上海和西安是新房價格指數均值唯二上漲的兩座城市。

二手住宅銷售價格指數方面,一線城市漲幅收窄,由上月的0.4%收窄至0.3%,二線城市跌幅由0.2%擴大至0.3%,三線城市跌幅由0.5%收窄至0.4%。

從全年來看,一二三線城市的二手房價格平均指數較去年同比均呈下降趨勢。

“9.26新政成爲市場的積極轉點。”麟評居住大數據研究院高級分析師關榮雪分析稱,2024年四季度成交量出現了階段性止跌,價格預期也持續改善,市場企穩跡象漸近。

她表示,12月商品住宅價格走勢達到年內最好局面,新房價格環比上漲城市個數創近18個月以來新高,核心城市普遍趨穩;同時新房、二手房總體環比降幅連續4個月收窄,處於年內最小跌幅。

上海新房環比連漲31個月

從數據來看,2024年最後一月,房地產市場繼續向止跌回穩方向邁進。

廣東省住房政策研究中心首席研究員李宇嘉分析稱,12月份,70城新房價格指數環比下跌0.1%,跌幅連續三個月收窄。其中,一線城市自2023年6月份以來首次反彈,環比由11月的0.0%反彈至12月的0.2%。二線城市自2023年7月份首次止跌爲0.0%,三線城市環比下跌0.2%,自2024年8月份以來已連續4個月跌幅收窄。

從房價上漲城市數量來看,12月份,70個大中城市中,新房價格環比上漲城市數量較上月增加6個至23個,上漲城市個數自2023年7月以來最高。

值得注意的是,從上漲城市的數量來看,已經連續四個月持續增加。

上海易居房地產研究院副院長嚴躍進分析稱,這說明更多城市房價指標持續優化改善,且呈現正增長,房價止跌城市數量增加,對於市場信心具有積極作用。

具體至去年12月,南京、成都、三亞是新房價格指數上漲最高的三個城市,均爲環比增長0.6%。而上海和寧波環比上漲了0.5%。

上海樓市 圖源:圖蟲創意

關榮雪對此分析表示,南京、成都、三亞的新房價格上漲,與年末市場推出一些優質房源項目有關,房價具備一定上漲動力。

而上海新房自2022年6月份以來環比持續正增長,環比已連續上漲31個月,豪宅成交熱度支撐起了房價的強勁走勢。此外,杭州、鄭州、武漢等多個核心城市新房價格環比也均實現正增長。

不過,仍有約六成城市呈現下行趨勢,多爲三線城市。其中,呼和浩特、西寧跌勢明顯,分別環比下跌0.8%、0.7%。

相比新房,70城的二手住宅環比上漲城市有9個,比上月減少1個。其中,一線城市漲幅收窄,二線城市跌幅擴大。

李宇嘉分析指出,進入2024年12月,支持剛需的存量政策已基本釋放完畢,市場處於政策真空期。除了非普通住房標準取消的生效期外,沒有新的政策出臺。而該政策主要利好新房市場,或導致二手房市場因“賣舊買新”而增加掛牌量。

同時,李宇嘉提到,近期二手房價格跌幅收窄的原因在於業主議價空間減小,待售賣家情緒好轉,不願意再大幅降價。由於二手房買家多爲剛需和改善型需求,在熱點城市掛牌價格仍處高位,降價空間和談判餘地的收窄使得買家開始觀望。再加上年底臨近,交易撮合難度加大,帶看量回落,這對價格形成了抑制作用。

全年樓市“前低後高”

回望2024年全年樓市走勢,房地產市場整體呈現出“前低後高”趨勢。

2024年,樓市開局表現相對平淡。3月18日,國家統計局公佈2024年1-2月份房地產行業宏觀數據,商品住宅銷售面積同比下降24.8%,銷售金額同比下降32.7%,開發企業到位資金同比下降23.1%,各項指標的跌幅創歷史新低(剔除疫情期間表現)。

到了3月,70城新建商品住宅和二手住宅成交量比前期有所上升,各線城市商品住宅銷售價格環比降幅略有收窄。70城中,新房價格上漲的城市數量有所增加,從2月份的8個增至11個。

進入4月,70城新建商品住宅價格指數環比下跌0.6%,連續11個月下跌。5月份,商品住宅銷售價格總體持續下滑。70城中僅上海、太原新房售價環比唯二上漲,大多數城市價格面臨下行壓力,70城二手房價格環比均下降。

到了6月,隨着北京出臺樓市新政,房地產行業“517新政”全部落地一線城市,一定程度上增強了市場信心和活躍度。

數據體現了政策的利好。在統計局監測的70城中,6月一手房價環比上漲的城市有6個,比上個月增加4個。而一線城市中,上海環比漲0.4%。

二手房價環比上漲的城市有4個,打破上個月“0”的尷尬;一線城市北京、上海環比分別上漲0.2%、0.5%。

北京樓市 圖源:圖蟲創意

進入三季度,樓市整體並沒有擺脫調整的陰霾。7—9月,70個大中城市新建商品住房價格環比上漲城市數量分別爲2、2、3,環比算數平均值分別爲-0.65%、-0.73%和-0.71%。

直至9月26日政治局會議,中央定調“止跌回穩”,也成爲了樓市轉折點。

“9.26新政”以來,在一系列政策加持下,市場各項指標均有了顯著改善和企穩跡象。根據CRIC統計的重點30城數據,新房成交連續兩月環比上漲,11月成交量同比增20%且創年內新高;二手房同樣火熱,多個重點城市月度成交量創今年以來新高。

從房價指數來看,11月份,70個大中城市中,新建商品住宅銷售價格環比上漲的城市比上月增加10個,二手住宅環比上漲的城市比上月增加2個。

到了12月,房價環比上漲的城市數量進一步增加,而且,房地產市場的止跌回穩開始從一線城市向二線城市、再到其他城市逐步傳導。

值得注意的是,在2024年,上海、西安是新房價格指數均值唯二上漲的兩座城市,增幅分別爲4.6%和2.9%。

關榮雪分析稱,“9.26新政”後,新房價格走勢出現積極變化,價格止跌城市逐漸增多,環比降幅也有明顯收窄,基本回歸至2023年6月臨近持平的水平,企穩跡象漸近,“這對於市場整體信心的修復具有重要的引導作用”。

她認爲,在購房政策的大幅度鬆綁下,剛需和改善客羣的上車機會均有所增長,價格也迎來一定的結構性上揚。展望後市,隨着利好政策的持續發力疊加市場自我調節,價格有望延續修復趨勢,2025年價格走勢或將更穩。

李宇嘉也表示,今年一季度會迎來季節性的反彈,即由返鄉置業、年後返城、春節前後結婚等帶來的需求反彈,這對於房價穩定形成支撐。

他認爲,在存量政策應出盡出的情況下,下一步房價的穩定期待增量政策儘快落地,推動存量盤活、去庫存、城中村改造等,這是2025年房價止跌回穩的關鍵。