存款、貸款利率同步下調。視覺中國/圖

2025年5月20日,工行、農行、建行、中行、交行、郵儲等國有大型商業銀行,均宣佈下調存款掛牌利率。

下調後,一年期定期存款利率已不足1%。

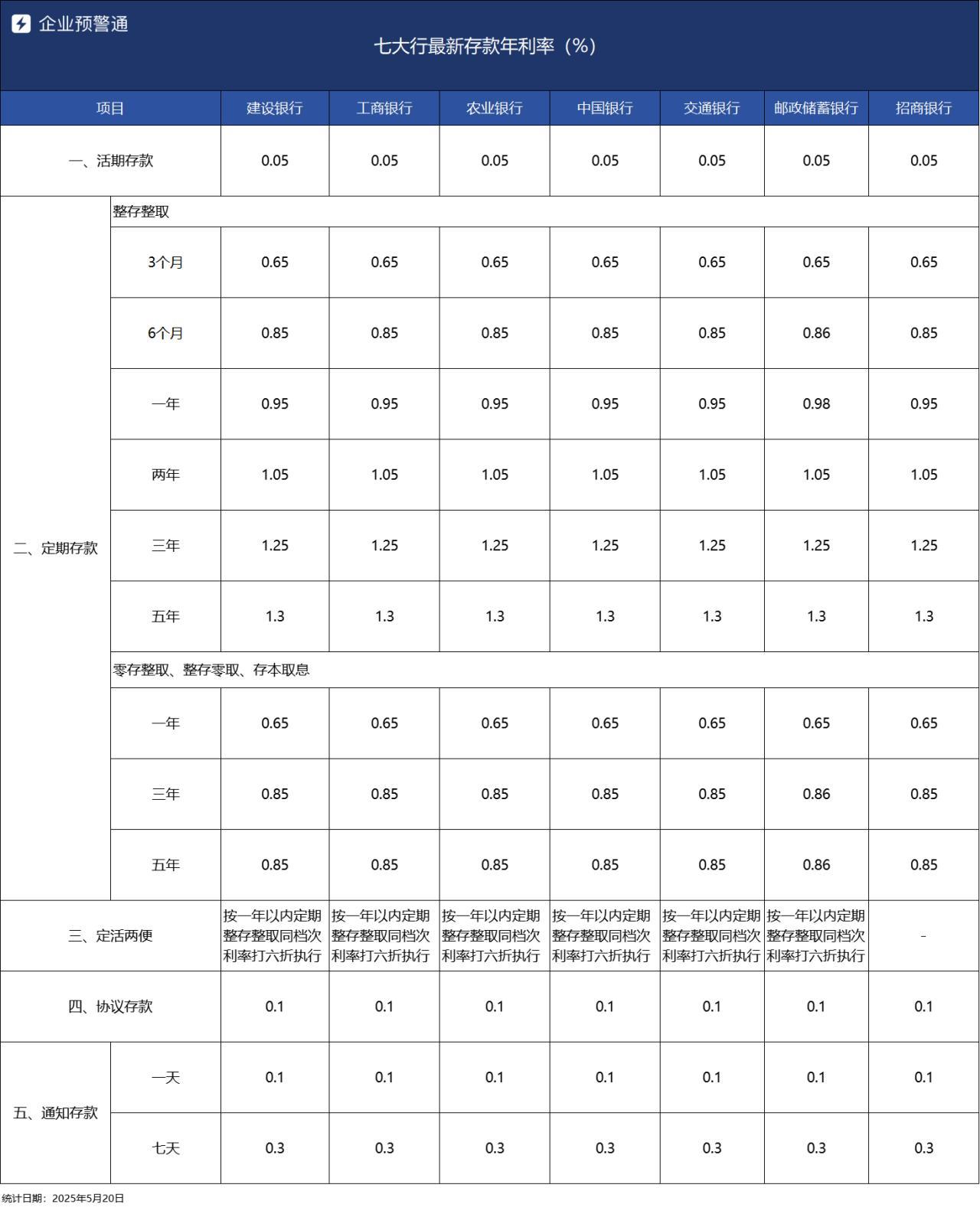

以工商銀行爲例,活期利率下調5個BP至0.05%。如果是定期整存整取,三個月期、半年期、一年期、兩年期均下調15個BP,利率分別爲0.65%、0.85%、0.95%、1.05%;三年期和五年期均下調25BP,利率分別爲1.25%和1.3%。

若10萬元整存整取,期限五年,到手利息會減少1250元。

根據中國外匯交易中心數據,截至5月19日,中國1年期國債收益率爲1.445%。相較之下,1年期的定期存款利率爲0.95%。也就是說,買國債的收益率還要高於銀行存款。

對大額存單來說,受到的影響更大。工行3個月、6個月、一年、兩年期大額存單利率下調25BP;三年期、五年期下調35BP。

若1000萬元整存整取,期限五年,到手利息共減少17.5萬元。

數據來源:企業預警通

此前,市場對存款利率下降已有預期。

月初,中國人民銀行宣佈,自5月8日起,公開市場7天期逆回購操作利率由此前的1.5%調整爲1.4%。7天期逆回購操作利率,就是央行的政策利率。

5月7日,中國人民銀行行長潘功勝在國新辦舉行的新聞發佈會上表示,下調政策利率0.1個百分點,預計將帶動LPR(貸款市場報價利率)同步下行約0.1個百分點。同時,央行也將通過利率自律機制引導商業銀行相應下調存款利率。

貨幣政策的傳導路徑是這樣的:人民銀行通過調整政策利率,也就是7 天期回購操作利率,影響貨幣市場利率(如同業存單利率)和債券市場利率(如國債收益率),並影響存、貸款利率(如貸款市場報價利率LPR和銀行存款掛牌利率),進而促進消費和投資。

2023年至今,這已經是四大行第6次調降存款掛牌利率。此前調降的時間點分別是2023年6月、2023年9月、2023年12月、2024年7月、2024年10月。

銀行存款利率下降的同時,貸款利率也降低了。

5月20日,最新一期LPR出爐,屬年內首度下調:1年期和5年期以上LPR均下降10BP。其中,1年期LPR降至3%,5年期以上LPR降至3.5%。

LPR下降,最直觀的影響是降低房貸利率,節約了購房成本。

如果首套房貸利率爲LPR-60BP,貸款200萬元,貸款30年,方式爲等額本息。LPR降低10BP後,總利息大概可節約3.9萬元。

然而,最新一期LPR公佈前夕,部分地區卻上調了房貸利率。例如界面新聞報道,近期廈門上調了房貸利率5BP,首套房貸利率水平升至3.15%。

對銀行來說,趕在LPR下降前上調房貸利率,是希望穩定利率水平,儘量維持按揭業務的利潤。

可以看到,此次存貸款調整的幅度是非對稱的:存款利率平均降幅超過了LPR的降幅。背後的原因應是“穩息差”。

存貸款之間的利息差額,是銀行主要的利潤來源。過去一段時間,息差收窄,銀行盈利能力承受着較大壓力。

國家金融監督管理總局披露,2025年一季度,商業銀行淨息差降至1.43%。2024年四季度,淨息差爲1.52%。

而淨息差的監管合意水平是1.8%。淨息差低,意味着銀行從傳統存貸業務中獲取的利潤減少。

根據國家金融監管總局數據,2024年,商業銀行累計實現淨利潤2.3萬億元,比2023年下滑約4%。不良貸款餘額從3.2萬億元上升至3.3萬億元。

存款是商業銀行最重要的負債來源。此次下調存款利率後,能夠降低銀行負債成本,緩解息差壓力。

2025年第一季度中國貨幣政策執行報告中就寫道:降低銀行負債成本,推動社會綜合融資成本下降。

利率下降後,銀行存款會流失嗎?

國信證券銀行業首席分析師王劍撰文介紹,銀行很多業務是利率不敏感的,比如存款中的活期存款,很多是結算存款,對利率的敏感度不高;定期存款裏,也有一部分是利率不敏感的,完全出於客戶和銀行的良好關係而存入。

但如果存款利率持續走低,一部分消費者可能會嘗試理財,存款出現分流。

銀行業理財登記託管中心數據顯示,2025年一季度,銀行理財產品規模達到29.14萬億元,同比增長9.41%。固定收益類產品佔絕大多數,存續規模爲28.33萬億元,同比增加0.57%。

存、貸款利率的變化,也牽動着債券市場。

一般來說,下調存款利率,有利於降低銀行的負債成本,提高其對債券等固定收益資產的配置力度。同時,可能會加劇“存款搬家”現象,推動增量資金流入債券市場。

根據中誠信研究,2024年10月,工農中建四大行下調存款掛牌利率後一週,國債和國開債收益率多數下行,幅度爲1BP-4BP。

國債收益率下行的背後,是因爲市場搶購,供不應求,價格上升,而收益率降低。

下半年,貸款利率是否還存在繼續下行的空間?

中國民生銀行首席經濟學家溫彬認爲,如果下半年國內經濟增長壓力加大,有效需求未明顯提振,不排除會再度實施貨幣寬鬆政策,進而帶動LPR報價相應下調。

南方週末記者 吳超

責編 張玥