在AI資本開支爭議升溫之際,木頭姐把美股市場的“急漲急跌”歸因於算法賣盤的連鎖反應。

當地時間2月14日,ARK Invest CEO兼CIO凱茜·伍德在其視頻欄目《ITK》2月節目中表示,近期市場大幅波動更多是程序化交易驅動,而不是基本面發生了同等幅度的變化。她在節目開頭直言:“這輪波動大多是算法交易‘製造’的。算法不會像我們一樣做研究。”

伍德說,這種波動會“把人嚇壞”,但也會製造定價錯誤。“去年4月關稅風波時,很多人慌了。那時賣出的人,後來一年都在後悔。”她把當前行情形容爲“爬上憂慮之牆”,並稱這類市場往往更強。

算法爲何會把波動“做出來”

伍德口中的“算法”,核心不是對企業現金流和競爭格局做判斷,而是按規則對風險敞口做機械調整。她用一句話概括近期盤面特徵:“先賣再說、回頭再問。”

從交易機制看,程序化策略常以價格趨勢、波動率、相關性、倉位風險預算等爲觸發條件:

-

當價格下跌或波動率抬升,模型往往會自動降低風險資產敞口,以滿足既定的回撤/波動目標;

-

減倉本身會進一步推高波動率與相關性,進而觸發更多模型賣出,形成“反饋迴路”;

-

在資金擁擠、持倉同質化較高的領域,這種連鎖反應更容易把“好公司”和“差公司”一起砸下去,正如她所說的“把孩子和洗澡水一起倒掉”。

她還點到另一層放大器:技術面主導的交易心態在上升。“現在很多人只做技術分析。”在她看來,越多人盯着同一條均線、同一個“關鍵點位”,越容易出現踩踏式的同向交易。

算法無法理解的“結構性轉型”

針對近期科技股尤其是軟件板塊的劇烈波動,伍德認爲,市場正在經歷一場從“一刀切”的SaaS模式向高度定製化的AI代理平臺轉型的技術變革。在這個過程中,傳統SaaS面臨壓力是必然的,但市場反應過度了。

“任何在這一刻賣出的人都會後悔。”伍德在視頻中直言不諱地指出:“目前這種波動大部分是由算法生成的。算法並沒有做我們所做的研究,因爲這是我們畢生最大的機會。”

她詳細解釋了這種機制的失靈:當市場感知到SaaS板塊的增長放緩時,算法交易傾向於執行無差別的拋售指令。機器無法區分哪些公司正在成功轉型爲AI平臺,哪些公司會被淘汰。這種因算法缺乏深度基本面研究而導致的錯誤定價,正是主動型投資者的機會。

“這就是爲什麼我們將倉位集中到信念度最高的股票上。市場給了我們這樣的機會。”伍德表示,目前的市場環境正在攀登“憂慮之牆”(climbing a wall of worry),這通常是強勁牛市的特徵。

巨頭“燒錢”是必須的:現在是1996年,不是1999年

市場普遍擔憂“科技七巨頭”(Mag 7)激進的資本開支會侵蝕現金流,導致近期部分傳統關注自由現金流的投資者開始減倉。伍德對此持完全相反的觀點。

她回顧了互聯網泡沫時期的歷史,指出當前並不是1999年的泡沫頂峯,而更像1996年——互聯網革命剛剛起步的階段。“如果你經歷了科技和電信泡沫,現在的環境比那時健康得多。”

她用一個生動的對比來闡述當前市場情緒的健康程度:

在互聯網泡沫頂峯時期,傑夫·貝佐斯(Jeff Bezos)可以說“我們將虧損更多錢來激進投資”,隨後亞馬遜股價會大漲10%到15%。但今天的情況截然相反。“當‘科技六巨頭’(Mag 6)表示要增加資本開支時,市場卻在懲罰它們,股價不漲反跌。”

伍德認爲,這表明投資者並未處於非理性繁榮中,反而是充滿了恐懼和懷疑。“市場正在攀爬‘憂慮之牆’(climbing a wall of worry),這通常是長期牛市最堅實的基礎,而非泡沫破裂的前兆。” 現在的投資者擁有2000年泡沫破裂留下的“傷疤記憶”,這讓他們在面對新技術時變得極度謹慎。

“我們認爲Google、Meta、Microsoft和Amazon應該激進地支出,因爲這是我們畢生最大的機會。”

伍德反駁了市場的短視,“問題在於,當我們向代理AI和聊天機器人演進時,這是否會從傳統社交媒體那裏奪取時間?從購物的角度看,我們的智能代理是否會代勞所有的工作?我們確實需要關注市場份額的變化,但這正是機會所在。”

生產率衝擊或把通脹拉向更低

伍德把AI影響外溢到宏觀:生產率上行可能改變“增長必然推升通脹”的傳統敘事。

她提到,生產率提升將使財政赤字佔GDP比重下行,並聲稱美國可能在本屆總統任期末走向盈餘(她給出的時間點是2028年末至2029年初)。她甚至拋出“到本十年末全球實際GDP增速7%-8%”的判斷,並稱“可能還偏保守”。

她反覆強調一個結論:“增長不等於通脹。”在她的框架裏,AI驅動的真實增長更可能通過生產率把通脹壓下去,而不是推上去。她還提到,美元若反彈將成爲“強有力的反通脹力量”。

在通脹指標上,她特別強調“最重要的一頁”:Truflation實時通脹指標顯示通脹正在“破位下行”,她給出的讀數約爲同比0.7%。她還提到住房與能源的邊際變化:

-

“現房價格通脹已降到1%以下”,新房價格通脹仍爲負,租金開始下行;

-

油價同比“雙位數下跌”,她稱這相當於給消費者和企業“減稅”。

就業市場的陣痛與創業潮

針對消費者信心低迷的現狀,伍德承認消費者“並不快樂”,這主要源於就業市場的真實疲軟和住房負擔能力的危機。

“去年的就業人數下修了86.1萬,這大概相當於每月減少7.5萬個就業崗位。”伍德指出,這解釋了爲何消費者情緒與GDP數據出現背離。

然而,她從年輕人的失業率數據中看到了積極的一面。雖然16-24歲人羣的失業率一度飆升,但近期已回落至10%以下。伍德認爲,這不僅僅是就業的恢復,更可能是AI賦能下的“創業大爆炸”(Entrepreneurial Explosion)。

“AI變得如此強大,個人現在可以直接走出去建立企業。”伍德預測,隨着AI工具普及,未來將湧現大量由個人或小團隊驅動的高效率初創公司,這將是生產力提升的另一個重要引擎。

木頭姐最新視頻分享全文翻譯如下:

開場與市場波動分析

00:01 任何在這個時候拋售的人都後悔了。目前的大部分市場波動是由算法生成的,而算法並不像我們那樣進行深入研究,這可是我們有生以來最大的機會。

大家好,我是 ARK Invest(方舟投資)的 CEO 兼 CIO 凱茜·伍德(Kathy Wood)。這是“就業週五”的視頻更新——雖然有點勉強,因爲就業報告實際上是在週三發佈的,並沒有在今天發佈。但不管怎樣,週五似乎是錄製這個視頻的好時機。像往常一樣,我們將討論財政政策、貨幣政策、經濟狀況和市場指標。

首先,我想對最近極度波動的市場環境做一些評論。大家知道,自 ARK 於 2014 年成立以來,我們就一直在談論人工智能(AI)。我們全身心投入其中,也是在那時我們首次建立了英偉達(Nvidia)的倉位。我們做了大量的研究,我認爲我們在理解環境如何演變方面做得非常好。

01:18 在上一期臨時的“In the Know”視頻中,我描述了我們如何預見到市場份額增量將從 SaaS(軟件即服務)向 PaaS(平臺即服務)轉移。基本上,這種轉變意味着你要根據每家公司的具體需求定製平臺,而不是使用“一刀切”的 SaaS 模式。所以,這種變化並不令人意外。

但是,市場——或者說是投資者和投機者——像往常一樣,把嬰兒連同洗澡水一起潑了出去。因此,我們也像往常一樣,將倉位集中到我們確信度最高的股票上。正如我所說,大部分波動是由算法生成的,算法不做我們所做的這種研究,這就是爲什麼我們要集中投資於最高確信度的標的,是市場給了我們這樣的機會。

這就是我們對波動的看法。大家可能還記得去年四月關稅動盪期間,我也在這裏說過:“看,我們認爲這種市場狀況是暫時的。”當時市場大幅下跌,很多人被嚇壞了,甚至那些通常非常冷靜、習慣波動的投資者在去年也動搖了。但任何在那個戲劇性時刻拋售的人,在這一年的其餘時間裏都後悔了。自那以後,市場強勁上漲。

這個市場正在“憂慮之牆”(wall of worry)上攀升。這種在擔憂中上漲的市場往往是最強勁的牛市。雖然波動確實讓人不安,但這比我們在科技和電信泡沫時期經歷的環境要健康得多。

在那個泡沫時期,傑夫·貝佐斯(Jeff Bezos)可以出來說:“我們虧損更多的錢,因爲我們激進投資。互聯網的機會比我們想象的還要巨大。”然後市場就會上漲,亞馬遜的股價會漲 10% 到 15%。但這在今天不會發生。恰恰相反,現在“科技六巨頭”(Mag Six)基本上在說:“我們要花更多的錢。”但投資者習慣了過去五年左右這些公司自由現金流持續增長的態勢。這種狀況將發生改變。

我們看到一些更傳統的、主要關注自由現金流和利潤率的投資者感到不安,並開始減倉。我們認爲這不一定是個好主意。我們認爲谷歌、Meta、微軟和亞馬遜應該激進地支出,因爲這是我們有生以來最大的機會。問題在於,隨着我們向代理型 AI(agentic AI)和聊天機器人演進,這是否會搶佔傳統社交媒體的時間?從購物的角度來看,我們的智能代理是否會幫我們在互聯網上完成所有工作,從而導致亞馬遜的分成不再像最近那麼多?我們將拭目以待,並肯定會密切關注市場份額的得失,就像我們準確預測了 SaaS 領域的變局一樣。

財政政策:赤字與GDP展望

好了,我想我們先從圖表開始。我想把當前環境定性爲類似貿易動盪期的宏觀環境,它呈現了巨大的機會,正如我剛纔提到的,我們肯定會利用這種波動。我們的長期業績正是基於這些決策建立的。

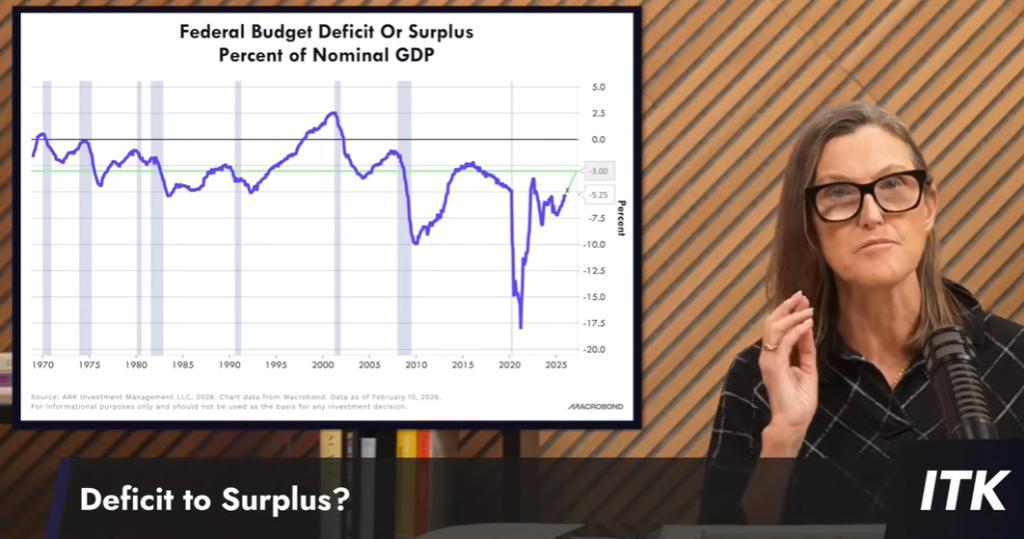

讓我們看圖表。預算赤字佔 GDP 的比例一度跌破 5%,但這只是曇花一現,直到第一季度的 GDP 數據和預期被下修。不過我們正接近“4字頭”。財政部長貝森特(Treasury Secretary Bessent)的目標是 3%。實際上,我們越來越確信,到本屆總統任期結束時(即 2028 年末或 2029 年初),我們將實現財政盈餘。

這是因爲我們看到生產率增長遠超預期。有些例子簡直瘋狂,比如帕蘭泰爾(Palantir)。其美國商業收入增長了 142%,而我認爲 Palantir 的銷售人員數量實際上還略有減少。這種生產率的提升令人震驚——至少從銷售角度來看,增幅超過 100%,甚至超過 140%。我認爲這是我們都需要建立的一種思維模式,這是我們在談論世界運作方式和公司運作方式時必須鍛鍊的一種“肌肉”。埃隆·馬斯克(Elon Musk)在他的目標上提出了一些瘋狂的數字,我認爲這是正確的思維方式。沒有這種思維方式的公司將會把機會輸給其他更靈活的競爭對手。

我們曾提出到本十年末,全球實際 GDP 增長率將達到 7% 至 8% 的觀點。很多人對此嗤之以鼻。但鑑於我們所看到的情況,這個預測可能還太保守了。這可能意味着赤字佔 GDP 的比例將大幅縮減。除非出現一些愚蠢的政策,否則我們將轉爲盈餘。新冠疫情是一次巨大的恐慌,讓債券市場和投資者非常擔憂。現在我們正在糾正航向,希望吸取教訓,最終像 90 年代那樣實現盈餘——那是上一次小型技術革命(互聯網)發生的時候。

貿易赤字與美元走勢

接下來是另一種赤字。在 70 年代和 80 年代,債券市場非常警惕並關注“雙重赤字”:一個是聯邦預算赤字,另一個是貿易赤字。你可以看到新冠疫情期間及之後貿易赤字的情況:進口激增,我們陷入了非常嚴重的赤字。如圖所示,這種情況也在改變。

外匯市場上的許多人使用貿易赤字來衡量美元的走向。如果我們進口遠多於出口,人們擔心美元會下跌。這在市場上形成了一種軸心。你可以看到我們已經修正了這一點。當然,由於關稅及預期的關稅政策,進口曾出現急劇下降(因前期搶跑進口),如果我們判斷正確,現在我們看到了其反面。幾個月前赤字的有限程度曾讓我感到驚訝。

如果我們是對的,即美國在實際 GDP 增長方面將超出預期,並且美國的資本回報率將因減稅、放松管制和關稅而上升,那麼我們可能會看到更多的進口增長——當然不是因爲關稅,而是因爲前兩個原因。我們將繼續擁有赤字。

但是,我們從未真正擔心過貿易赤字。因爲當你考慮全貌時,貿易差額(商品和服務)的另一面是資本盈餘(Capital Surplus)。由於美國在商業友好度和資本友好度方面通常享有的良好環境,我們會從世界其他地方吸引資金。

我知道人們擔心雙重赤字,所以我特意談談這個。關於貿易赤字,我已經解釋了爲什麼我們不擔心。關於聯邦赤字,我們看到赤字佔 GDP 的百分比有很好的改善。

我想描述一下美元的走勢。我知道以前展示過這張圖,這是外界的另一個擔憂。你會聽到很多關於“美國例外論”終結的言論,這對不同的人可能意味着不同的東西。但從經濟角度來看,我要說並沒有終結。事實上,由於這場由美國和中國主導的技術革命,我們可能會看到美國經濟活動的爆發。所以我確實相信美元會通過轉向並朝另一個方向移動。當然,美元下跌主要是出於政治原因。我認爲各國正在分散投資,從美元轉向黃金和其他貨幣,但我們認爲這種情況將會改變。鑑於金價的走勢,這已達到極端。

但看看美元發生了什麼。如果你看這張圖,把視野放寬,這不是美元的崩潰。如果你是一個技術分析派,你會說:“嘿,美元在預期的支撐位穩住了,”即上一波峯值的位置(如黑線所示)。如果美元上漲,我關注的一點是:美元上漲是一種強大的抗通脹力量。我們確實相信美元會上漲,並將導致通脹低於預期。

通脹、貨幣供應與美聯儲政策

這裏展示的是 CPI(綠色線,同比百分比變化)與 M2 的對比圖。我們仍在從 M2 的負增長中恢復,但我認爲我們已經停滯在 5% 的範圍內。正如我之前提到的,我們還認爲貨幣流通速度(Velocity)開始持平或下降。流通速度的下降或持平將化解部分與貨幣增長相關的通脹預期。

如果你看綠線,它似乎卡在 2% 到 3% 的範圍內,過去幾年一直如此。我們認爲它將在今年顯著下行。我已經這麼說很久了,我不知道供給衝擊會導致通脹如此具有粘性,也沒想到供給衝擊會持續三年,這是我們沒預料到的。但如果把這放在當時動盪的背景下看,能保持在 2% 到 3% 的範圍內其實已經很不錯了,這可能暗示或印證了我們將看到通脹下降的觀點。

爲了讓大家瞭解貨幣政策,這裏展示的是收益率曲線的短端:2 年期國債收益率與 3 個月國債收益率的對比。你可以看到它仍處於負值區域,這表明在邊際上,美聯儲並不寬鬆,甚至有點太緊了。根據 10 年期與 2 年期國債收益率的指標,它處於正值區域,但你可以看到那是向下傾斜的。

如果美聯儲激進地放鬆政策,你會預期這條線繼續上行。如果我們要開始看到負的通脹數據(我認爲我們會看到),美聯儲可能會激進地放鬆。我們可能要等到凱文·沃什(Kevin Warsh)接任後才能在同比數據上看到負通脹。我們知道凱文·沃什在貨幣角度上是一個非常自律的經濟學家。聽到他說“這場 AI 革命可能會加速經濟許多部門的增長,作爲貨幣當局,只要不引起通脹,我們就應該適應這種實際增長”,這讓我感到非常欣慰。

如果我們出現負通脹(我認爲會的),同時實際 GDP 快速增長,本屆美聯儲可能會收緊政策,那將是一個糟糕的錯誤。本屆美聯儲認爲“增長導致通脹”。凱文·沃什是對的,增長不導致通脹。事實上,它導致生產率增長加速,從而抑制通脹。這就是 80 年代和 90 年代神奇股市的故事:實際增長加速,通脹下降,生產率是主要原因。

生產率與薪資

生產率是每工時產出,單位勞動力成本是經生產率調整後的薪資。如果你看這張圖,我們現在的單位勞動力成本增長率大概是 1.2%。這是許多凱恩斯主義經濟學家一直關注的圖表,他們原以爲單位勞動力成本增長會加速或保持在 5% 到 7% 的範圍內。他們沒有預測對生產率——生產率比預期更強;他們也沒有預測對薪資——薪資增長率比預期低。

他們從 60 年代和 70 年代吸取了教訓,留下了傷疤。當時單位勞動力成本(如圖所示)飆升至兩位數,因爲工人們要求更高的薪資漲幅,以應對食品和能源價格的飛漲。鑑於新冠疫情期間的供給衝擊,他們這次也做好了同樣的準備。

但你可以看到,這種情況並沒有發生。任何凱恩斯主義經濟學家都不得不看着這個說:“這次不一樣。”儘管從整體數據看實際 GDP 增長良好,失業率很低,但我們並沒有看到單位勞動力成本的回升。

原因之一是工人沒有像 70 年代那樣提出強硬要求。另一個原因是油價下跌,這在邊際上對預算有幫助。還有一個原因是,我認爲工會工人佔總就業人數的比例已經降至 10% 以下,而在 70 年代末 80 年代初,這一比例接近四分之一。當時工會領袖是推動每工時薪資大幅上漲的主力。

爲了說得更清楚一點,如果我們對即將發生的經濟繁榮的預測是正確的,如果機會如我們所想那樣湧現,實際增長加速,我們認爲我們不需要工會。如果公司利用這些新技術——AI、機器人等,薪資增長將因爲一個好的原因而加速:它將是對所有工人生產率提高的反應。

價格趨勢:房地產、石油與通脹數據

我們要談談認爲通脹不會超出預期的下一個原因。大家看房地產價格:綠色的現房價格通脹率已降至 1% 以下;新房價格通脹率(即與新房銷售相關的價格通脹)繼續爲負值;租金也開始下降。這些數據進入政府 CPI 指數需要很長時間。因此我們認爲,這些價格壓力將在未來幾年對 CPI 施加下行壓力。這一點我們很有信心。

再看油價,同比出現了兩位數的下降。這通常發生在經濟衰退期間。但我們現在看到這是全球性的。當然,中東的沙特阿拉伯是一個擺動因素,他們一直在增加供應。我認爲這可能與特朗普政府和沙特阿拉伯之間關於各種事項(包括國防等各類計劃)的談判產生的政治動態有關。

這裏我們將核心 CPI(紫色)與核心 PPI(綠色)分開列出。如果你仔細看,會發現 PPI 通脹率已經超過了 CPI 通脹率。因此,那些在市場上持有消費品公司股票的人可能會聽到更多關於利潤率壓力的消息,請留意這一點。

這是最重要的一張幻燈片:Truflation(真實通脹)。它顯示在經歷了幾年 2% 到 3% 的糾纏後,通脹正在崩潰。截至目前讀數,同比大約是 0.7%。這是一個實時指標,監控着 10,000 種商品和服務。你可以看到它比 CPI 更好地捕捉了通脹的峯值——它一度接近 12%,而 CPI 是 9%。

我們在實時數據中看到的一件事是食品價格通脹正在下降。我們看到雞蛋和一些在疫情期間讓人們感到痛苦的食品項目出現了通縮,這是好事。但如果你看今天的食品價格相對於疫情前的水平,仍然高出約 32%。所以我認爲我們將看到食品價格通脹進一步回落,這是通脹將轉負的另一個原因。

實體經濟與消費者情緒

在實體活動方面,這是製造業 ISM 指數(採購經理人指數)。你可以看到這裏有一個不錯的反彈。我們將過去三年描述爲“滾動衰退”。如果你看住房和美國所有的製造業,它們都在 50% 以下。這基本上表明製造業一直處於痛苦之中,即使我們在技術上並沒有像指數爲負時那樣處於衰退,那是滾動衰退。現在看來這是改變的第一個跡象。

這次 PMI 最大的變化是訂單。新訂單指數從大約 47(意味着下降)跳升至 54。就業也上升了。雖然這個圖包裏沒有,但另一份針對服務業(而非製造業)的指數顯示,訂單和就業雖然仍高於 50,但並不那麼積極。所以這其中有增有減。

至於消費者信心(密歇根大學數據),我們非常關注這個。消費者並不開心。你可以大談特談 GDP 增長,甚至把最新的就業報告作爲一切良好的證據,但消費者並不買賬。大多數指數都在下跌,我認爲密歇根大學這個指數在描繪消費者情緒方面是最糟糕的(最悲觀的)。很多恐懼源於就業和負擔能力,即便邊際上有變化,消費者依然不快樂。

這就是原因之一:看看去年全年的就業人數修正。本週我們拿到了數據,去年的就業人數被下修了 86.1 萬人。想想看,這大約是每月減少 7.5 萬到 8 萬人。而當時許多發佈的原始數據甚至低於這個數字,這意味着它們實際上應該是負的。去年是一個就業非常疲軟的年份。

消費者對自己工作的可持續性感到恐懼是可以理解的。但上一份報告中也有好消息。我們在“In the Know”中關注 16 到 24 歲這個羣體已經很久了,因爲那是失業率上升最嚴重的地方,曾超過 12%。現在你可以看到它降到了 10% 以下。這是怎麼回事?可能是就業改善,也可能是因爲 AI 變得如此強大,個人現在可以直接出去創業了。我們認爲很多創業活動正在發生。如果你看新企業啓動的數據(下次我們會展示),它們正在良好地增長。當人們被解僱或找不到入門級工作時,他們可能會在建立自己業務的同時成爲顧問。我確實認爲我們將看到創業活動的爆發。

我們今天看到一張圖表:如果你問 CEO,“你們中有多少人因爲 AI 每週節省了 8 小時以上?”答案大約是 43%。如果你問工人,只有 5% 的人這麼說。這可能是因爲工人們利用 AI 提高了效率,然後享受了空閒時間。但如果是創業活動爆發,會有更多 CEO 尋求這些效率提升。這是我們預期 AI 普及將顯著提高生產率的另一個原因。

再看幾張圖表說明消費者爲何不安。儲蓄率很低,一些家庭是“月光族”(hand to mouth),因爲負擔能力危機(尤其是住房)而無法儲蓄。他們的汽車貸款違約率正在上升。次級貸款(紫色線)相對於 2008-2009 年的水平很高。在 2008-2009 年,人們選擇先違約房貸再違約車貸,因爲那時沒有 Uber 或 Lyft。今天情況不同了,這可能就是爲什麼在所謂的增長環境中,車貸違約率會像這樣飆升。

另外,退稅(Refunds)的大幅增加從本週開始。我們認爲到 3 月底將會有一波爆發,這會把錢放進那些“月光族”的口袋裏,他們也許能提高儲蓄率或稍微享受一下生活。

現房銷售是一個令人震驚的數據。我每天消化經濟統計數據,很少感到驚訝,但看到這個數據在抵押貸款利率下降 90 個基點後不升反降,甚至回到低點,我很驚訝。價格如同我之前提到的,環比持續下降,同比漲幅僅剩 0.9%。這很有趣,市場上還沒有足夠的信心去買房,或者利率還不夠低,價格還不夠低。建築商現在有動力降價並繼續補貼抵押貸款利率以清理庫存。庫存清理不掉,這是價格將下降的另一個原因。

政府數據失真與宏觀推論

在離開經濟指標之前,關於就業數據的下修,我要說的一點是:政府統計數據是多麼混亂、不正確和有缺陷。它們誕生於工業時代,而我們現在不僅處於數字時代,更處於 AI 時代。變化太快,由於指數結構的原因,它們跟不上。

抱歉如果這聽起來有點深奧,但如果就業人數真的比最初報告的低得多,這對 GDP 賬戶意味着什麼?GDP 賬戶比就業指標更準確,因爲 GDP 有另一面叫國民收入(GNI)。這在資金轉手、銷售報告、工資報告方面相當準確,都來自稅務記錄。雖然有統計差異,但如果不那麼多人就業,那就意味着生產率被低估了,意味着實際 GDP 增長被低估了,最關鍵的是——這意味着通脹被嚴重高估了。我們認爲實際通脹可能更符合 Truflation 的數據(低於 1%),而不是政府統計數據所顯示的。

市場指標:黃金、比特幣與加密生態

現在看市場指標。標普 500 指數相對於黃金,我們在關注這個。在 70 年代這是一個重要的警示信號(從 1966 年到 1982 年,標普實際上原地踏步)。我們當然不想進入那樣的時期,也不認爲我們會。但即使道瓊斯指數創下新高,看到這個比率下降還是讓人有點不舒服。

但再看標普 500 指數相對於油價。在 70 年代,標普對油價的表現與對黃金的表現是一樣的。現在則完全相反。這更重要,因爲油價下跌相當於給消費者和企業減稅。我們很高興看到這種背離。而且我之前提到過,黃金有點“漲過頭”了(over its skis)。看黃金相對於 M2 的比率,從未如此之高,甚至高於 70 年代末(當時是兩位數通脹)和大蕭條時期。

我們必須承認,黃金的表現遠超比特幣。比特幣在某種意義上陷入了“避險”(risk-off)的動態中,即某些板塊出現批發式下跌,“先賣出,再問問題”。SaaS 領域、財富管理領域、卡車經紀領域都發生了這種情況。這種算法式的拋售肯定傷害了比特幣,因爲許多人沒有像看待黃金那樣,把比特幣視爲動盪時期的價值儲存和避風港。

我們不理解這一點,因爲我們認爲黃金供應增長正在加速,而比特幣供應增長不可能加速。我們討論過量子計算和比特幣社區的各種擔憂,尤其是隨着 ETF 的介入,有了更多新的持有者,可能是更脆弱的持有者。當面對風險時,他們會先賣出。

不過,你可以看到比特幣的上升趨勢——更高的高點和更高的低點——並沒有被打破。雖然我們跌破了 2024 年的某個點位,但總體上升趨勢未破。技術分析師現在都在看圖,你會發現我們現在的位置正是 2017 年的頂部,這也是一種標記。在 20-22-23k 區域也有支撐,當時比特幣實際上是那些擔心地區銀行危機演變爲像 2008-2009 年那樣具有交易對手風險的金融危機的人的避難所。比特幣不會發生這種危機。如果你想對沖交易對手風險,我鼓勵大家進行自我託管(self-custody),因爲現在 ETF 介入了所有權。

這段時間很折磨人,我不喜歡這種時期,因爲我擔心我們的客戶。但我們利用這些時期在加密領域進行買入。這時你能瞭解每個人的恐懼。我最近剛以顧問身份參與了一家名爲 LayerZero 的公司。從去中心化金融(DeFi)的角度來看,他們試圖“回到未來”,不通過像以太坊那樣的 Layer 2 等方式進行妥協,而是爲這個新時代(代理型 AI 時代)開發一個生態系統。在這個時代會有大量的機器對機器(M2M)交易,需要處理每秒 200 萬到 400 萬筆交易。以太坊只能處理 13 筆,Solana 可能是 2000 筆。所以在困難時期,這個社區的建設者們正在埋頭苦幹。我們的研究發現了這些新方法,因爲人們開始在現有 DeFi 生態系統的背景下更多地討論它們。

結語:與互聯網泡沫的對比

最後,我想總結一下。與科技和電信泡沫不同,現在的機會是貨真價實的。在那次泡沫中,人們極度投機。而現在,人們怕得要死。作爲創新領域的投資組合經理,比起科技泡沫時期的投機過剩,我更喜歡現在的恐懼和“在憂慮之牆上攀升”。

有人可能會說 AI 正在經歷泡沫,這是市場擔憂的一部分。但我們不這麼認爲。我們做的所有研究都表明,我們正處於相當於 1996 年的技術或互聯網革命時期,處於非常早期。當然,後來它進入了超速發展並變得瘋狂。但在 1996 年,美聯儲主席格林斯潘談到了“非理性繁榮”。這嚇壞了人們,因爲他們以爲他會收緊政策以遏制投機,但他實際上說他不會那樣做,他會讓市場自行運作。

因爲那是之後發生的事情,我們都吸取了很多教訓。今天的市場之所以有這些“傷疤”,是因爲那些經歷過科技泡沫的人現在已經是我們這個行業的資深人士了。他們有那種傷疤組織或肌肉記憶,作爲最老練的投資者,他們說:“我要保護我的公司免受這種風險。”我認爲正是這種心態維持了恐懼和這堵“憂慮之牆”。

市場波動可能會讓人不舒服。但就像去年四月一樣,這些可能是投資“下一個大事件”的重要機會。我們已準備好迎接黃金時段。我們可以看到 AI 的爆發,也能感覺到腳下的土地正在移動。我現在能看到並聽到 CEO 們說:“天哪,我們必須對此做點什麼。”所以我認爲勢頭將繼續建立。最重要的是站在變革的正確一側。

謝謝大家,祝大家有一個愉快的長週末。

本文來自華爾街見聞,歡迎下載APP查看更多