淘金熱裏最穩賺的人,從來不是淘金的,是賣鏟子的。

這句老話在 2026 年的科技行業又應驗了一次。只不過這次賣鏟子的不是英偉達——它已經被講了太多遍了——而是一家大多數人不會第一時間和「AI」聯繫在一起的公司:三星電子。

4 月 7 日,三星發佈了 2026 年第一季度業績預告:營業利潤 57.2 萬億韓元,約合 379 億美元。這個數字是去年同期的八倍多,是三星曆史單季利潤紀錄的近三倍,甚至比三星 2025 年全年的利潤還要高。

製圖:極客公園

衆所周知,三星不訓練大模型,不做 AI 應用,不搞聊天機器人。它做的事情更樸素——給所有做這些事的人,生產他們最緊缺的存儲芯片。

某種程度上,這和蘋果的故事有一種奇妙的對稱:蘋果沒有推出過任何 AI 大模型,但靠着一臺 Mac mini 因爲能高效地跑本地模型,悄悄成了 AI 開發者的標配工具,讓蘋果成了 AI 浪潮裏最舒服的「躺贏選手」。三星走的是另一條路:它不做 AI 產品,但 AI 產業每擴張一步,都需要從三星手裏多買幾塊芯片。

不做 AI,卻因爲 AI 錄得史上最強財報。這大概就是「賣鏟人」最理想的劇本。

但所有人心裏都有同一個問題:內存芯片一個季度漲一倍,這種行情,還能持續多久?

01

一切都是因爲缺貨

那麼,鏟子爲什麼突然這麼值錢?

答案很直接:存儲芯片不夠賣了。

AI 數據中心的建設狂潮,正在以一種幾乎「暴力」的方式吞噬全球存儲芯片的產能。不只是用於 AI 訓練和推理的高帶寬存儲(HBM)供不應求——真正意外的是,連智能手機、PC、遊戲主機裏用的普通 DRAM 芯片,也被 AI 的虹吸效應拖入了短缺。

當存儲廠商幾乎把所有產能都優先給了 AI 客戶,留給消費電子的芯片自然就不夠了。 這是一個典型的「擠出效應」,而它直接推高了所有類型存儲芯片的合同價格。

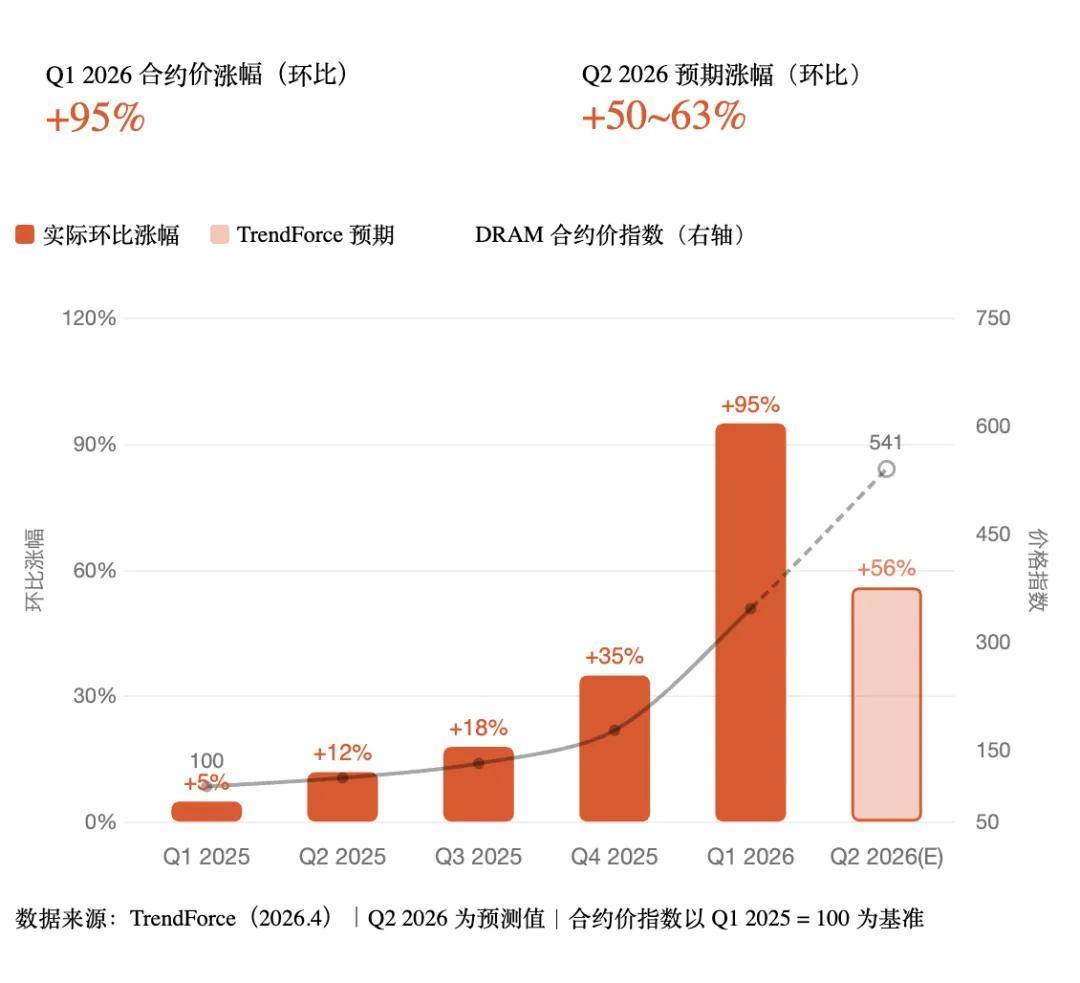

TrendForce 的數據顯示,DRAM 合約價格在今年第一季度幾乎翻了一倍。而且漲勢還沒結束——預計第二季度還會再漲 50% 以上。

製圖:極客公園

Meritz 證券高級分析師 Kim Sunwoo 的解釋很直白:客戶預期價格會繼續漲,所以實際簽下來的合同價比預期更高。恐慌性的提前鎖貨,反過來又加速了漲價。 這個循環,在半導體行業的上行週期裏並不罕見,但這一輪的力度還是讓人喫驚。

從三星的業績結構就能看出端倪:芯片部門貢獻了約 54 萬億韓元的營業利潤,佔總利潤的 95%。手機業務雖然也貢獻了約 4 萬億韓元的利潤。

但分析師指出,這主要是因爲用了此前低價囤積的元器件庫存。到了第二季度,隨着存儲芯片和其他原材料成本上升,手機業務的利潤空間大概率會被壓縮。

換句話說,這一季度的三星,幾乎是一個純粹的「存儲芯片公司」。

02

從「道歉」到「Samsung is back」

如果把時間倒回一年前,三星的故事完全是另一個版本。

大約一年前,三星的 CEO 罕見地公開爲公司令人失望的業績和股價表現道歉。當

時的背景是:在 AI 最核心的高帶寬存儲(HBM)芯片領域,三星被同城對手 SK 海力士遠遠甩在身後。英偉達的 AI 芯片需要大量 HBM,而 SK 海力士是最主要的供應商,三星連「上桌」的資格都很勉強。

2025 年第三季度的數據顯示,SK 海力士佔據了 HBM 市場 53% 的份額,三星只有 35%。

但過去一年裏,事情發生了變化。三星押注最新一代的 HBM4 芯片,在 2026 年 2 月正式啓動量產。年初的新年致辭中,三星半導體負責人全永鉉說了一句讓行業記住的話:「關於 HBM4,客戶甚至表示——Samsung is back。」

這不是一句空話。據報道,三星的 HBM4 樣品已經通過了博通的測試,並且正在與英偉達進行最終的供應談判。三星在 HBM 賽道上並沒有追平 SK 海力士,但差距在明顯縮小。 更重要的是,三星還從另一個方向找到了增長——AI 推理需求帶動了傳統 DRAM 的反彈,而這恰恰是三星產能最充裕的地方。

上個月,美國存儲芯片公司美光也印證了同樣的故事:它在第二季度創下了創紀錄的營收,並給出了超出華爾街預期的第三季度指引。三家存儲巨頭同時報出強勁業績,說明這不是某一家公司的運氣好,而是整個行業在經歷結構性的供需失衡。

03

財報背後的三朵烏雲

但賺錢的故事講到這裏,就該說說讓人不安的部分了。

第一朵烏雲是中東戰爭。

2 月 28 日美以對伊朗開戰以來,能源價格飆升,霍爾木茲海峽一度接近關閉。這條 21 英里寬的水道承載着全球 20% 的石油運輸,而卡塔爾——全球最大的氦氣供應國之一——也在這條航線上。氦氣是芯片製造過程中不可替代的冷卻材料。

戰爭帶來的直接影響是能源成本上升和關鍵材料供應的不確定性。對於 AI 數據中心的運營者來說,電力成本本來就是最大的支出之一,如果能源價格持續走高,他們可能會縮減資本開支——而這恰恰是存儲芯片需求的源頭。

自戰爭開始以來,三星的股價已經下跌了 11%。SK 海力士的跌幅更大。兩家公司的市值合計蒸發了超過 2000 億美元。

第二朵烏雲來自 Google。

3 月下旬,Google Research 發佈了一項叫做 TurboQuant 的技術。簡單說,它能把 AI 推理過程中的「工作記憶」(KV 緩存)壓縮到原來的六分之一,而且幾乎不影響模型的輸出質量。消息一出,存儲芯片股集體下跌——三星跌了近 5%,SK 海力士跌了 6%,美光和西部數據也未能倖免。

互聯網上甚至有人把 TurboQuant 比作《硅谷》裏的 Pied Piper——那個靠壓縮算法改變世界的虛構公司。

不過冷靜下來看,TurboQuant 目前還只是一個實驗室成果,只針對推理環節的內存消耗,對訓練階段無效。Quilter Cheviot 的技術研究負責人 Ben Barringer 說得比較中肯:這項技術是「演進性的,而非革命性的」,不會改變行業長期的需求格局。 但它確實提醒了市場一件事:軟件層面的效率優化,遲早會對硬件的需求曲線產生影響。

第三朵烏雲是週期本身。

NH 投資證券的高級分析師 Ryu Young-ho 指出,市場對存儲芯片漲價見頂的擔憂正在增加。「我們可能已經走過了這輪上升週期的初始階段,進入了後半程。」

值得關注的一個信號是:DRAM 的現貨價格上週已經出現鬆動。TrendForce 高級副總裁 Avril Wu 的解讀是,終端用戶的需求已經難以消化持續走高的價格。

現貨價格是市場情緒最靈敏的溫度計。它比合約價格更早反映供需變化。如果現貨價格持續走軟,合約價格的上漲動力也會減弱。

回到開頭的問題:內存漲價狂潮會如何收場?

歷史上的存儲芯片週期給過我們答案——每一次「永遠漲」的敘事,最終都被供給追上需求的那一刻終結。但這一輪的變量是 AI。如果數據中心的建設節奏不放緩,如果模型對內存的需求繼續膨脹,那麼「追上」的那一刻可能比以往來得更晚。

NH 投資證券的分析師 Ryu Young-ho 提供了一個更務實的觀察角度:關鍵不在於價格還會不會漲,而在於三星能否把短期的漲價紅利,鎖進長期合約裏。

57.2 萬億韓元是賣鏟人最輝煌的一個季度。但淘金熱的結局從來不由賣鏟人決定——它取決於礦裏還剩多少金子,以及湧進來的人什麼時候開始算賬。

*頭圖來源:視覺中國