過去幾年,科技圈的話題幾乎全被龐大的算力集羣和不斷增長的模型參數佔據。全球科技巨頭在

AI 數據中心上的投資已接近 7,000 億美元,是 2020 年水平的十倍。

鉅額投入換來了大語言模型能力的飛躍,但也給投資者們留下了一個現實難題:這筆錢究竟能不能賺回來?如果僅靠軟件訂閱、API 調用費和雲服務租金,似乎很難在短期內覆蓋千億美元級別的電費與芯片折舊。資本急需一個能容納巨大商業價值、且門檻夠高的實體應用場景。

最近,高盛分析師 Mark Delaney 在近期關於“AI 利潤池”的報告中給出了明確答案:自動駕駛正在加速商業化,它將是 AI 投資回報最重要、最直接的來源之一。

預期大幅上調:從保守到激進

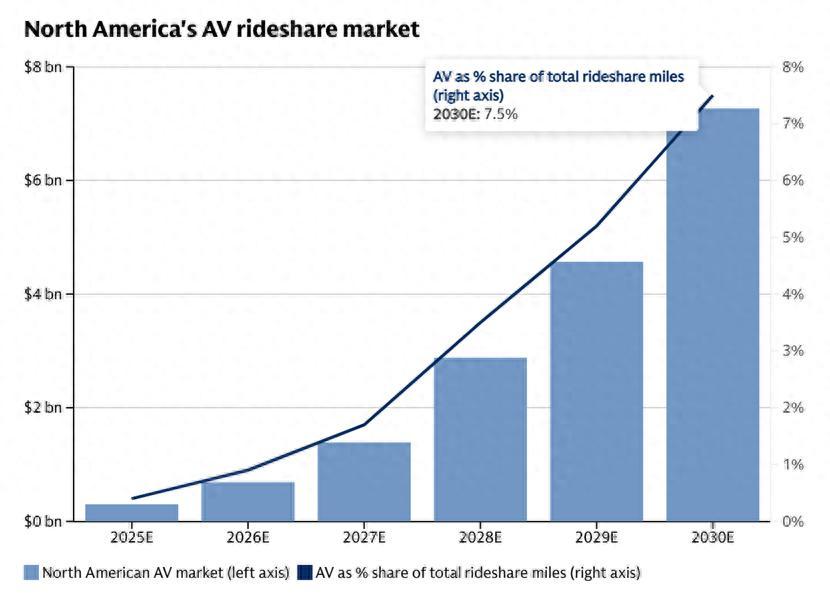

這並不是高盛分析師第一次做出該方向的判斷。在去年 6 月,Delaney 也曾發佈一份基準預測。當時預計,到 2030 年美國將有約 3.5 萬輛商業運營的 Robotaxi(自動駕駛出租車),年收入 70 億美元,佔美國網約車市場約 7.5% 的份額。那時的降本邏輯主要依賴硬件迭代,比如減少傳感器數量和規模化生產。

(來源:高盛)

然而,不到一年時間,現實進展便打破了舊的財務模型。在今年更新的報告中,高盛大幅上調了預測:2030 年美國 Robotaxi 市場規模從 70 億美元躍升至 190 億美元;到 2035 年,這一數字將進一步攀升至 480 億美元。

若放眼全球,Delaney 測算顯示,2035 年全球 Robotaxi 市場規模將達到 4,150 億美元。更令投資者興奮的是利潤結構:實現垂直整合的運營商,毛利率有望達到 30% 至 50%,對應約 1,500 億美元的毛利潤。

推動預期翻近三倍的核心原因,不僅是新車型發佈,更是美、中、歐等主要市場自動駕駛車輛部署規模的快速擴大。

與此同時,技術路線發生了根本變化。早期自動駕駛依賴人工編寫的規則和高精地圖,如今端到端大模型和具身智能技術開始主導局面。

Delaney 指出,大規模車輛部署不僅依託於 Waymo、特斯拉、小馬智行等頭部企業的自研技術,更受益於英偉達等巨頭提供的商業化物理AI 工具,如 Alpamayo 平臺。AI 不再僅是服務器中輸出文本的程序,正通過密集的傳感器網絡和高效邊緣芯片,實質性地接管物理世界的車輛控制。

圖 | Alpamayo 系列開源 AI 模型和工具(來源:英偉達)

市場需求端的信號已無法忽視。曾經,公衆對將生命安全交託給算法抱有疑慮,但數據證明,便利性與低事故率正在逐步使人們放下心理防線。

2025 年的報告曾援引 Waymo 的安全記錄,指出其自動駕駛車輛在嚴重碰撞及傷人事故率上遠低於人類駕駛員。最新運營數據顯示,Waymo 在舊金山商業化運營 20 個月後,已佔據當地超過 25% 的市場份額。在這座科技創新的中心城市,“硅基司機”正迅速取代“碳基司機”。谷歌搜索熱度數據也印證了消費者對 Robotaxi 興趣的持續上升。

在大洋彼岸的 Waymo 之外,中國市場的自動駕駛商業化進程同樣迅速。僅今年 4 月,國內頭部企業便密集落子,技術落地與商業化運營全面跨入規模化實測與準商業化的深水區。

據報道,百度 Apollo 持續擴大 L4 自動駕駛全無人商業化版圖,其旗下蘿蔔快跑已在香港、迪拜等海內外 26 城落地運營,累計訂單突破 2,000 萬單,國內北京、武漢、重慶、廣州等核心城市已實現 Robotaxi 無安全員常態化載客。百度堅持“先 B 端驗證、再 C 端普及”的路線,依託端到端大模型迭代,正穩步推進 L4 技術從 Robotaxi 向乘用車場景遷移。

貨運市場:更龐大的利潤池

除了 Robotaxi 之外,在遠離城市聚光燈的公路貨運網絡中,自動駕駛卡車也在孕育一個體量更爲龐大的利潤池。商業貨運的邏輯比乘用車更簡單直接:不涉及複雜乘客交互,不關注乘坐體驗,核心訴求只有效率和成本控制。

Delaney 認爲:到 2030 年,美國重型自動駕駛卡車市場規模將達 160 億美元;到 2035 年,這一數字將激增至 1,050 億美元。全球範圍內,2035 年自動駕駛卡車市場總規模將觸及約 5,600 億美元。這是一個足以重塑全球物流體系的產業變局。其對應的全球毛利潤在2035 年將超過 1,350 億美元,未來十年累計產生約 3,000 億美元毛利潤。

成本端的快速改善,是支撐這千億利潤池的基礎。自動駕駛卡車相較於人類駕駛員的最大優勢,在於不受生理極限和強制休息時間的限制,可實現近乎全天候運轉。

根據 2025 年的推算,綜合考慮燃油效率提升、保險下降、維護節約及遠程安全員介入等因素,自動駕駛卡車每英里成本預計將從 2025 年的 6.15 美元大幅降至 2030 年的 1.89 美元。相比之下,同期人類駕駛的傳統卡車成本則因工資上漲,從每英里 2.61 美元升至 2.80 美元。

在今年更新的研報中,Delaney 對這一降本路徑給出了更確定的預判:自動駕駛卡車每英里成本將在本十年末出現大幅下降,並在下一個十年中期穩定在約 2 美元附近。

這種成本競爭力意味着,在全球物流網絡中,自動駕駛技術不再是可有可無的補充,而是決定物流企業生死存亡的關鍵基礎設施。“隨着成本結構改善和車隊規模擴大,全球自動駕駛卡車毛利潤池將從 2025 年接近於零,增長至 2035 年的約 1,350 億美元。”Delaney 在報告中寫道。

敏銳的產業資本早已行動。在美國市場,Aurora、Kodiak、Waabi 以及 Plus 等多家自動駕駛貨運企業已完成佈局,計劃在未來幾年快速擴張無人車隊規模。爲配合規模化,自動駕駛卡車在製造環節的額外硬件成本也在加速降低。早期預測指出,附加成本將從 15 萬美元驟降至 2030 年的 5 萬美元,進一步清除了大規模商用的障礙。

圖 | Aurora 無人駕駛卡車(來源:Aurora)

然而,技術的發展必然伴隨對舊有秩序的衝擊。自動駕駛的擴張,本質上是對現有交通運輸體系的替代與重構。高盛報告直接闡述了這一現實。Delaney 援引美國勞工統計局數據估算:在美國,可能受到自動駕駛直接衝擊的經濟規模高達約 4,400 億美元。

這 4,400 億美元由無數具體行業的收入構成。首當其衝的是出租車、專車、班車及貨運卡車司機的工資;其次是 Uber 等網約車平臺分配給司機的訂單收入。如果人類作爲駕駛者的價值被 AI 取代,依附於此的收益分配機制將徹底改變。Delaney 直接點名了網約車行業:“基準預測顯示,到 2030 年,自動駕駛將佔據美加網約車總訂單的 5%;悲觀情景下,這一比例將升至 16%。”

不僅如此,自動駕駛甚至觸及傳統汽車製造業的根基。如果未來個人出行需求能由廉價高效的自動駕駛網約車網絡完全滿足,消費者購買私家車的意願可能下降,汽車銷量可能出現趨勢性下滑。

雖然早期研究指出,目前美國私家車每英里運營成本(略高於 1 美元)仍低於網約車平均成本(超過 2 美元),完全放棄購車的論調爲時尚早;甚至有觀點認爲,隨着技術成熟,消費者會更傾向於購買一輛可在行駛中休息娛樂的私人自動駕駛車輛。

但這種漸進變化無法掩蓋一個事實:未來 3 到 5 年內,美國自動駕駛車輛出貨量將絕大部分用於商業運營場景。汽車正從個人消費品,轉變爲大規模算力網絡在物理世界的執行終端。

不過報告本身也承認,這些預測建立在多個關鍵假設之上:技術迭代速度、監管開放節奏、成本控制能力、公衆接受程度。任何一個環節出現偏差,都可能讓預期落空。未來十年,自動駕駛確實有潛力重塑交通格局,但它能否成爲 AI 投資回報"最確定"的來源,仍取決於上述問題的答案。

參考鏈接:

1.https://www.investing.com/news/technology-news/us-av-robotaxi-market-to-reach-19-billion-in-2030-4621146

2.https://www.goldmansachs.com/insights/articles/autonomous-vehicle-market-forecast-to-grow-ridesharing-presence

排版:胡莉花