作者|Claire

第三季度,外賣戰全面升溫,茶咖賽道全軍捲入。

瑞幸、庫迪、蜜雪冰城、霸王茶姬等頭部品牌,成爲美團、京東、淘寶閃購拿下勝利的關鍵籌碼。在平臺補貼和品牌讓利的密切配合下,3元一杯的咖啡、5元一杯的奶茶,成爲年輕人每日續命的日常消費。

“外賣戰打得最兇的就是飲料品類,因爲只有它是被創造出來的需求。按人頓來推測市場規模和滲透率,除了一日三餐之外,最大的增量空間就是奶茶咖啡。所以平臺都在瘋狂拉動甜品、咖啡參與進來。”外賣行業人士小E向剁椒Spicy解釋。

在這場渠道攻防激戰中,瑞幸交出了今年最值得關注的一份財報:2025年Q3,瑞幸營收大增、用戶量暴漲,但利潤增速明顯放緩,亮眼增長背後,隱憂同樣清晰。

需要追問的是,外賣戰重塑咖啡奶茶行業,瑞幸作爲頭部品牌,如何從中獲益,又付出了怎樣的代價?

瑞幸Q3財報有三組值得關注的數據:

一,總營收同比增長50.2%,但利潤同比增長12.9%;

二,外賣渠道配送費用同比飆升211.4%,高達28.9億元;

三,自營門店營業利潤率從23.5%跌至17.5%。

這些數字指向同一個問題:瑞幸外賣訂單的快速膨脹,正稀釋掉瑞幸賴以盈利的門店模型,陷入利潤率下滑的窘境。

事實上,“增收不增利”的趨勢在Q2早有苗頭。隨着外賣戰火持續升級,這一矛盾點也越來越被激化。

從外賣平臺視角來看,瑞幸作爲頭部流量品牌,是外賣戰拉攏的頭號對象。

對於京東、美團、淘寶閃購,瑞幸是不可不爭的“大流量”

瑞幸復購頻次高、店鋪網點規模大、品牌辨識度強,對外賣平臺來說是天然流量。與瑞幸綁定深度合作,可在一定程度上將品牌黏性外溢到平臺其他品類,攬獲更多用戶關注,培養用戶點單習慣。

瑞幸豐富的聯名新品、代言活動、品牌故事,對外賣平臺極具吸引力。美團“秋天的第一杯奶茶”等大熱話題,都離不開品牌流量的託舉。“對於瑞幸這樣的大品牌,平臺一定會給資源包,提供更多曝光位。”小E說。

於是半年之間,更多的補貼、流量、佣金優惠,持續湧向了瑞幸。

但對瑞幸來說,捲入外賣戰卻是喜憂參半的。

茶咖品牌之間可替代性非常高,即便是瑞幸,用戶忠誠度也並不牢靠。賽道頭部品牌,一個入局,則宣告全部入局——上半年,憑藉長期近乎全品類3.9元一杯的價格,庫迪成爲京東外賣率先破億的品牌,給競爭對手們敲響了警鐘。所以,外賣戰對瑞幸而言,不是“要不要卷”的選擇題,而是“不得不卷”的生存題。

好的一面,外賣戰意味着更多新客資源,幫助瑞幸牢牢佔據頭部卡位。

第三季度,瑞幸新增4200萬用戶,月均交易客戶超1.1億,創歷史新高——外賣戰功不可沒,是瑞幸用戶人數爆發的直接原因之一。

但細看之下,平臺獲客目標與瑞幸並不完全一致。“外賣平臺會把用戶分爲可盈利用戶和不可盈利用戶,針對用戶類型給商家調補貼。補貼戰,爭取的主要是那些平臺間頻繁比價的搖擺用戶。”這意味着,配合平臺打補貼戰,能幫瑞幸快速攻城掠地拉新,但這些客人的沉澱和復購效果都要存疑。

而且,入局外賣戰,讓瑞幸原本的盈利模式遭到了挑戰。

“我公司寫字樓附近兩家瑞幸,以前每天下樓9.9元自提,雷打不動。今年在外賣平臺,我基本上都能買到5.9、7.9的價格,還能送上樓,所以現在都改成點外賣了。”這樣的消費心態非常普遍。對瑞幸來說卻意味着,不僅賣出的價格更低,還要給平臺支付佣金和配送費,相比過去僅依靠瑞幸APP/小程序+線下門店的模式,每一單的銷售成本都溢出了很多。

在京東外賣,瑞幸冰茶曾出現“2杯9.9元/5杯29.9元”的優惠;美團平臺,部分單品的小杯促銷價5.9元;淘寶閃購/餓了麼平臺,曾出現1.9元–3.9元的組合低價活動。這些低價促銷雖然拉動銷量,但都在不同程度侵蝕着瑞幸的利潤空間。

歸根結底,瑞幸的盈利建立在“單店盈利+規模效應”的門店模型上——但隨着高成本的外賣單越來越多,單店盈利效率下滑,原本的規模效應也隨之被削弱。

如果這一趨勢延續下去,瑞幸會長期陷入 “量大利薄” 的局面:銷量越來越高、用戶越來越多,留給自己的利潤卻越來越少。

“短期來看,外賣佔比顯著提升,的確會對利潤率造成一定的負面影響。”對於Q3增收不增利的問題,CEO郭謹一表示外賣只是一個短期抓手。“但這是行業發展階段和戰略推進過程中的階段性情況,總體來說,我覺得是可以接受的。”

長久以來,瑞幸的商業護城河建立在自提模式上:核心商圈密集門店+低客單價+高頻復購+用戶自提,高度的渠道自主權,意味着瑞幸可以拿出更低的價格卷同行。

當門店的核心功能被剝奪,瑞幸的定價優勢也就不復存在。

於是,高密度開店,恰恰成了瑞幸毛利下滑的另一個幕後推手——Q3,瑞幸淨增門店3008家。

一邊是外賣戰“潑天的流量”,一邊是品牌攻佔下沉市場的決心,內外雙重動力推動瑞幸自營和加盟門店數量齊齊飆升,也讓瑞倖進一步陷入怪圈:自提單量變少、單價變低,業務效率進一步被稀釋。

外賣戰最激烈時,在美團拼好飯,用戶外賣買一杯生椰拿鐵要6.9元,自提一杯僅需3.5元。而這3.5元,瑞幸雖無需向平臺支付配送費,但仍需按比例抽傭,無疑比過去的普通門店自提盈利低了不少。

僅就前兩個季度用戶側重外賣的消費現狀來看,新增門店究竟是給瑞幸撬動了更多新客,還是燒掉了更多預算,要打上一個問號。

更關鍵的是,未來當外賣補貼退潮、市場迴歸冷靜,新門店的自提業務能否支撐起盈利、輻射範圍內用戶的咖啡消費黏性是否成功建立,都是未知數。

城市核心CBD,由於單量高,瑞幸門店服務半徑有所重疊是可以接受的。但在非辦公聚集地的低單量區,外賣熱褪去後,過於高密度的門店組合,很可能發生相互蠶食。

在北京打工人聚集地,方圓一公里內8家瑞幸門店

那麼,瑞幸將如何完成郭謹一口中的“咖啡行業迴歸門店”?

長期來看,爲區分外賣和自營渠道,瑞幸可能將高毛利、新穎的創新型產品集中在自提端,用來承接高粘性用戶需求;外賣平臺上,則用常規化、標準化產品和折扣優勢,來吸引新增用戶和搶佔市場。

瑞幸*瘋狂動物城2聯名上市

如郭謹一所說,“我們會持續強化產品創新和品牌創新,以高品質、高性價比、高便利性的產品,更好地滿足客戶多元需求,以支撐門店表現。”

舉個例子,今年Q2,瑞幸繼續依賴IP聯名和代言人策略強化產品心智。與熱播劇《長安的荔枝》合作推出“荔枝冰萃”等新品,首周銷量突破850萬杯,聯名周邊在閒魚被熱炒。這類產品持續強勁表現,才讓瑞幸有不陷入外賣價格戰的底氣。

瑞幸周邊產品,閒魚截圖

瑞幸自提戰略的另一個關鍵環節,私域運營,也或多或少受到了外賣戰的衝擊。

一直以來,聯動門店、企業微信、小程序、App、社羣,瑞幸搭建了完整的私域結構。面向私域用戶,瑞幸一方面用“小程序領券—加小助手微信—進羣—長期互動”的方式保持老客活躍度;一方面用“邀好友享3.8折”“每邀1位好友各得20元”的方式裂變拉新。如此,瑞幸逐漸培育了一個基數高達千萬級的忠誠用戶池。

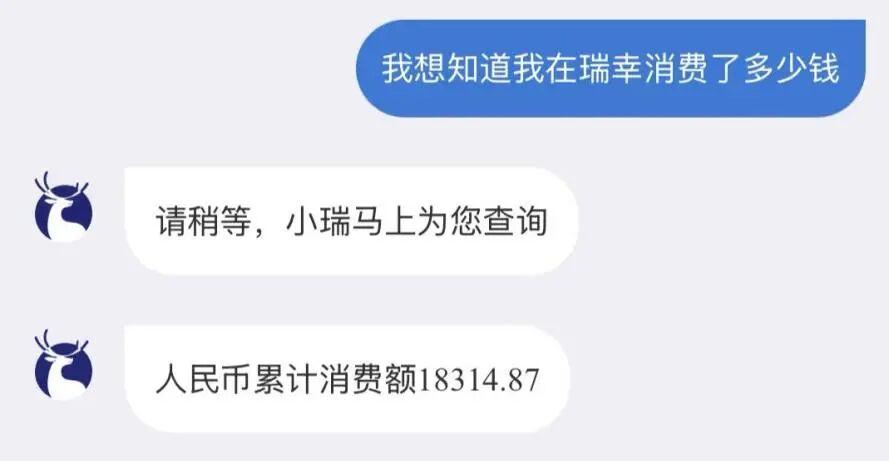

小紅書上,“我在瑞幸花了多少錢”話題幾乎每年都會火一次,動輒花費成千上萬的資深“瑞門人”,就是在瑞幸App長期買卡、領券、下單的標準私域用戶。毫無疑問,這類用戶纔是瑞幸希望獲得的理想用戶。

截圖自小紅書網友

但如今,當人們只需切換外賣平臺、刷刷直播就能買到一杯更便宜的咖啡,就沒必要再加入門店微信羣。尤其是前文所說,靠補貼在外賣戰中搶奪來的高價格敏感度客戶,並不能被視作以9.9一杯均價長期復購瑞幸的有效客羣。再加之,外賣場景和瑞幸私域場景之間的銜接並不順暢,讓這一環的用戶沉澱難上加難。所以,站在發展私域的視角來看,外賣戰對瑞幸的賦能少得可憐。

接下來,瑞幸堅定門店自提路線,一個核心方向就在於,繼續培養長期復購用戶。只有這批人羣,才能給瑞幸帶來真正的品牌壁壘。

瑞幸曾是咖啡行業價格戰遊戲的發起者,有趣的是,卻在數次試圖全面提價時,要麼遭競爭對手捆綁、要麼被消費者質疑、要麼陷入外賣戰,距離真正意義的高溢價總是差一口氣。

近期,瑞幸Q4聯名營銷的重頭戲,瘋狂動物城2系列上市,從小程序、杯套、周邊、海報、MV等,瑞幸強勢發力。這被寄予厚望的新系列,透露出瑞幸爲吸引門店自提而做出差異化,營造更強附加價值的決心。

總之,刻在瑞幸基因裏的門店自提戰略,在今年外賣戰中遭到了最直接的一次挑戰。短期業績大好背後,市場在拷問瑞幸,能否在更低價的服務形式出現時力挽狂瀾,依靠品牌力奪回渠道和定價的主導權。

Q3強勢增長背後,暴露出更多隱患。

從Q3配送費佔淨收入18.9%來看,瑞幸的履約費用佔比,已經趨近於不健康的狀態。

爲重振門店業務,11月,瑞幸在三大平臺的外賣價格已經調高,與小程序自提價格相差不多。剁椒Spicy通過多賬號、多地區測試發現,瑞幸大部分產品價格迴歸到9.9元售價。即使是在補貼力度最大的淘寶閃購,瑞幸也只是在雙11推出了8次打折卡,平均單價達到9元以上。

但仍需要討論的是,未來若咖啡購買人羣進一步向外賣平臺遷徙,超2.9萬家門店的租金成本,會不會成爲瑞幸的增長負擔?

當然,這一問題並不是耗時半年的外賣戰帶來的。而是早在成立之初,就伴隨“自提戰略”藏在了瑞幸的品牌基因裏。