迫於資本退出壓力和轉型突圍的需要,2024年以來,保險中介再度掀起上市潮,約12家機構傳出IPO消息。與此同時,行業進入深度調整期,今年已有近20家機構退出保險中介市場並註銷牌照

迫於資本退出壓力和轉型突圍的需要,2024年以來,保險中介再度掀起上市潮,約12家機構傳出IPO消息。與此同時,行業進入深度調整期,今年已有近20家機構退出保險中介市場並註銷牌照

文|《財經》記者 楊芮

編輯|袁滿

5月30日,三闖港交所的互聯網保險中介機構手回集團(2621.HK)終過聆訊;一個月前,同爲互聯網保險中介平臺的元保集團登陸在納斯達克;而在這兩家機構之外,還有十多家保險中介機構正排隊叩擊資本市場的大門。

據不完全統計,2024年以來,保險中介領域已有12家機構傳出IPO相關消息。自2007年泛華保險登陸納斯達克以來,國內保險中介的上市之路波折不斷,其中江泰保險經紀登陸A股以失敗告終,高峯時期新三板掛牌的保險中介機構有30多家,目前超過半數已摘牌。

目前,有上市消息或動作的保險科技機構或保險中介企業,除手回集團和元保集團,還有i雲保、青民數科、輕鬆健康、圓心科技、白鴿在線等。這其中,還有5家公司仍處於等待期中,包括擬赴美上市的恆光保險、i雲保、青民數科;已經向港交所提交上市申請的輕鬆健康集團、白鴿在線等。

多位業內人士分析,此輪上市熱潮基於雙重壓力推動,一是迫於資本退出的壓力,二則是企業希望通過上市融資尋求轉型突圍。據一位保險科技的投資人分析,近幾年上市的保險中介公司尤其是今年的這一波基本是在2015年前後成立,資本變現的驅動是上市潮起的重要原因之一,一般情況下風投會在五年至七年左右退出,這些公司大多成立已經超過七年。

在退出方式上,如果已投的項目成功上市或被併購,風投可能會在鎖定期到期後選擇退出。這個時間點可能因項目具體情況而異,但通常會在投資後的三年至五年內發生。而若項目經營情況不好,風投可能會選擇繼續持有或向LP(有限合夥人)提出延期,因此退出時間可能會延長。

在這輪上市熱潮中,保險中介機構們既有共性又有差別、既有資本的驅動,也有各自不同的生存之壓。“上市可能是不得不做出的選擇,目前保險中介行業正在經歷轉型期,‘報行合一’之下,專業中介渠道產品的佣金率大幅下降,中介渠道保費收入亦在下降,而保險中介亦在經歷牌照貶值,股權交易市場遇冷的現狀”,一位保險中介機構創始人表示,“但至少上市給了一個選擇的機會,如果上市不成,還得有多個備選方案。”

5月30日,手回集團在三度“闖關”後終於登陸港交所,手回集團是小雨傘保險經紀的母公司,作爲頭部保險中介機構的一員,由騰訊原高管光耀、徐瀚和韓立煒共同創辦,曾因創始人內鬥“搶公章”事件出圈行業。

手回集團打出的標籤包括:中國第二大線上長期人身險中介平臺、95%的長期險續保率、40%定製產品佔比、350萬高黏性用戶、毛利率逆勢提升4.4個百分點等,但從商業模式看仍是一家盈利模式較爲單一的保險中介,手回科技的收入絕大部分來源是“保險交易服務”,即向保險客戶銷售保險公司的保險產品而收取佣金,而這也是這批上市保險新型中介大部分的盈利模式縮影。

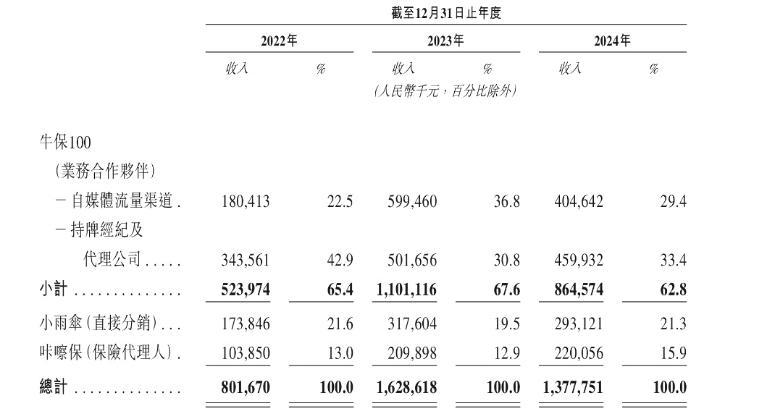

招股書顯示,手回科技是中國線上人身險中介服務提供商,主要通過小雨傘、咔嚓保、牛保100三大線上平臺提供長期人身險產品。按平臺及分銷渠道劃分,2024年牛保100爲手回集團貢獻了62.8%的保險交易服務收入,佔比較大,牛保100的業務合作伙伴包括自媒體流量渠道、持牌經紀公司等;小雨傘、咔嚓保分別貢獻了21.3%、15.9%的保險交易服務收入,如下圖所示:

圖片來源:手回集團上市文件

從收入看,手回集團的收入波動較大。招股書顯示,2022年、2023年、2024年,手回集團的收入分別約8.06億元、16.34億元、13.87億元,毛利率分別爲34.8%、33.8%、38.1%,對應的淨利潤分別約1.31億元、-3.56億元、-1.36億元。

盈利指標上,手回集團已連續虧損兩年。招股書顯示,2022年公司淨利潤爲1.31億元,但2023年出現3.56億元淨虧損,主要由於金融工具賬面值變動損失和市場環境及監管政策變化。2024年虧損持續,達1.36億元,主要受長期壽險產品收入下降和保險公司佣金率調整影響。

手回集團主要通過在線平臺分銷長期壽險、長期重疾險、長期醫療險及其他保險,以及短期保險產品,其中以銷售長期人身險產品爲主。值得注意的是,2022年至2024年,手回集團分銷的長期壽險及長期重疾險產品收入貢獻也有不同程度的下降。

據一位中型壽險公司人士分析,這與2023年下半年開始推行的“報行合一”密切相關,短期內壓降了保險中介企業的佣金收入。而手回集團並非孤例,手回集團所面臨的轉型困境是當下保險中介們的縮影。

以2020年初在納斯達克上市的慧擇保險爲例,被稱爲“保險電商第一股”,當時慧擇保險打出的標籤是:多年深耕互聯網賽道,精準營銷捕捉用戶,反哺定價與風控,經營長期險,發揮中介的連接價值等,根據2025年3月慧擇披露的2024年的全年未經審計財報顯示,2024年慧擇營業收入爲12.5億,同比增長4.5%,但與此同時,由於渠道費用增加,2024年營業成本爲8.7億元,同比增長15.9%,研發費用同比下降13.2%。2024年,淨虧損爲64.9萬元,2023年的這一數字尚爲盈利7020萬元。慧擇保險近七年的淨利潤情況如下圖所示:

圖片來源:WIND數據

受渠道成本影響較大、轉型當前是保險中介機構們普遍面臨的問題所在,上市並非保險中介機構們的終點,而僅僅是開始,如何營造“護城河”找到業務長期增長的動能以及可持續發展的現金流,是保險中介機構轉型的重要挑戰。而如何以科技賦能,亦是講好資本故事的核心焦點。

另以同樣在近期登陸納斯達克的元保集團爲例,其主打的標籤爲“AI+保險”,元保創始人方銳曾透露,通過四年多的運營,元保積累了豐富的保險、醫療領域數據,自主研發了高達6000組的保險知識圖譜以及高質量的領域數據集。財務數據方面,元保集團招股書顯示,2021年、2022、2023年及2024年,元保分別實現營收3.85億元、8.5億元、20.45億元及32.85億元。

失意者的轉型探索

在這輪保險中介上市熱潮中,不僅有突圍者,還有諸多等待者和失意者。

據不完全統計,今年已有近20家機構退出保險中介市場並註銷牌照,保險中介行業正加速進入深度調整期,市場洗牌與格局重塑已成定局。在強監管與數字化浪潮的雙重衝擊下,行業馬太效應日益凸顯,中小機構普遍面臨生存空間擠壓,而具備規模優勢與科技賦能的頭部企業正加速整合市場資源,行業集中度持續提升已成不可逆轉的趨勢。

而在排隊上市的保險中介機構中,亦有分化,其中既有仍在努力排隊者、亦有已放棄者。其中,於今年2月遞表港交所的輕鬆健康集團仍在努力衝刺。

公開資料顯示,輕鬆健康集團原名輕鬆籌,2014年在開曼羣島註冊成立。2019年,輕鬆籌正式升級爲輕鬆集團,2020年9月更名爲輕鬆健康集團。成立十餘年來,其也聚集了騰訊、IDG、德同環球、陽光保險等實力較強的投資方。值得關注的是,輕鬆健康集團已於2024年6月將線上疾病籌款業務(即“輕鬆籌”)和朵爾醫院完成剔除,即不屬於本次上市主體。輕鬆健康集團是輕鬆籌的母公司,輕鬆籌比水滴籌成立時間還更早。

根據招股書,2022年、2023年、截至2023年9月30日及2024年9月30日,輕鬆健康集團收入分別爲3.94億元、4.90億元、3.09億元及6.43億元。目前,上市主體輕鬆健康集團主要業務包括兩大板塊,即輕鬆健康服務和輕鬆保險。輕鬆健康服務包括早篩服務、綜合健康服務包、科普服務及醫學研究輔助服務;保險服務是其通過互聯網保險平臺輕鬆保險爲用戶提供的一系列健康保險相關業務,具體包括豐富的保險產品供應、定製化產品開發、全流程保險服務。不過,招股書中亦顯示,公司正面臨淨利潤下滑、用戶流失、核心業務增長乏力等多重嚴峻挑戰。

去年7月就擬上市的愛雲保技術有限公司則是這輪上市熱潮中的又一特例樣本。

此前,證監會披露了《關於Iyunbao Technology Ltd.(愛雲保技術有限公司)境外發行上市備案通知書》,定位於“專注於賦能保險從業者的保險科技服務平臺”的i雲保,擬發行不超過4389.2萬股普通股並在美國納斯達克證券交易所或紐約證券交易所上市。

近一年過去了,i雲保的上市之路遲遲不見進展,和i雲保大概相同時間預備上市且商業模式類似的元保集團已在納斯達克掛牌上市。

不過5月13日,i雲保宣佈了完成C輪融資,引入了加拿大永明金融集團作爲戰略股東。據一位投資機構人士分析,i雲保此前已完成多輪融資,創投資本面臨較大退出壓力。此前籌備上市也是資本推動,這輪融資對股東將產生變化及影響。

i雲保表示,永明金融的引入更多的是雙方戰略協同的選擇,以便實現在保險行業深度探索與合作發展的共贏,此舉並不會對i雲保公司治理及管理架構產生任何影響。i雲保創始人、CEO李哲近日曾公開表示:“永明金融的加入不僅爲我們帶來了資本支持,更將助力我們在科技、風險管理及全球化視野上實現突破。未來,i雲保將繼續深耕保險科技,推動行業向數字化、智能化方向升級。”

值得關注的是,去年9月,永明金融總裁兼首席執行官Kevin Strain宣佈,該公司加拿大業務的管理層變更,中國平安前聯席CEO陳心穎將任永明金融加拿大公司總裁。陳心穎曾深度參與其科技戰略規劃升級,大力發展基礎科技、應用科技與數字化轉型相關工程,推動平安從綜合金融公司轉型成爲“金融+科技”公司。同時,陳心穎深度參與制定並推動了平安壽險的改革及醫療養老戰略。

根據永明金融對中國市場的佈局,i雲保未來將出現怎樣的變化令業界猜測頻頻,另外有消息稱,i雲保正在謀劃新的“變現”途徑,融資之後是否還會上市將成未知。在籌備上市機會之前,i雲保已獲得三輪股權融資。2018年5月完成1.3億元人民幣A輪融資,由宜信領投;2019年完成2億元人民幣A+輪融資,由灃源資本領投;2020年完成B輪融資,但具體金額未公開披露。

行業的數字化轉型攻堅戰

保險中介行業正面臨深度轉型,儘管部分突圍者已經在前行爲行業注入新的活力,但過程的曲折及未來的挑戰仍存。

監管政策趨嚴疊加"報行合一"制度實施,使傳統套利模式難以爲繼;粗放式人海策略的邊際效益遞減,消費者對專業化服務的需求提升,共同推動行業向高質量服務模式轉型。

當前行業正經歷從“牌照紅利”到“能力紅利”的深刻轉型,轉型正面臨多重壓力:增長放緩、傳統模式觸及天花板、資本市場估值體系重構和降溫等。

但隨着AI在保險領域的應用從概念驗證階段進入規模化落地期,數字化轉型和新的“護城河”構建爲承壓的保險中介行業打開了新的想象空間。

國家金融監管總局數據顯示,2023年保險中介渠道實現保費收入4.8萬億元,佔全國總保費收入的88.7%,保險市場主渠道地位進一步穩固。另據《2024年中國互聯網保險消費者洞察報告》顯示,互聯網保險中介渠道購險率的提升顯著,目前已躋身線上第二大購險渠道。調研數據顯示,與2023年相比,互聯網保險中介渠道的購險率增幅最大,佔比由2023年的24%提升至2024年的44%。

線上購險快速發展背後是數智化消費習慣養成,AI技術正以前所未有的深度與廣度重塑着消費者的購險體驗,實現了從保險消費購前信息獲取、購中決策輔助,到購後服務管理等各個環節的全方位升級。

這也爲保險中介行業帶來了轉型新機,原中國保險監督管理委員會黨委副書記、副主席周延禮分析,保險科技廣泛賦能行業轉型升級。AI客服、圖像識別、語義分析、智能風控等新技術廣泛應用於保險鏈條各環節,推動成本結構優化、運營效率提升和風險識別能力躍升,互聯網保險已成爲整個保險科技生態最活躍的試驗田。

波士頓諮詢公司(BCG)發佈的《時不我待:中國保險專業中介財富管理升級之道》中總結了海外中介類機構財富管理升級的成功實踐,歸納出三種模式:一是以金融科技類中介機構爲代表,提供線上自助式、智能化服務爲特色的垂類數字財富管理服務平臺;二是全面拓展業務範圍和牌照,發揮品牌和綜合生態優勢,提供一站式綜合金融服務的全能型綜合金融整合服務商;三是聚焦某類客羣和相關產品和服務,其中最具代表性的是專精於客戶養老財富需求,提供定製化方案的養老解決方案服務商。

據一位保險中介行業人士分析,中介機構需重新定位爲“風險解決方案商”,2025年後存活的企業必須至少在一個細分領域建立專業壁壘。數字化轉型、專業化升級和生態化佈局是三個方向。全行業都要轉向高質量發展,在數字化的基礎上專業深耕,在養老、醫療和大健康賽道上進行差異化服務,都將成爲轉型的核心要點。

責編 | 楊明慧