中芯寧波是國內少數實現量產製造 BAW 濾波器的廠商,實現了在中國在高端濾波器製造領域的國產替代

中芯寧波是國內少數實現量產製造 BAW 濾波器的廠商,實現了在中國在高端濾波器製造領域的國產替代

文|《財經》研究員 周源

編輯|謝麗容

6 月 5 日晚間,中芯國際(688981.SH)發佈公告稱,其全資子公司中芯國際控股有限公司(下稱 “中芯控股”)擬向湖南國科微電子股份有限公司(下稱 “國科微”,300672.SZ)出售所持有的中芯集成電路(寧波)有限公司(下稱 “中芯寧波”)14.832% 的股權。中芯國際稱“本次交易有利於公司聚焦主業”,交易完成後,中芯控股將不再持有中芯寧波的股權。

同日,國科微也發佈名爲《湖南國科微電子股份有限公司發行股份及支付現金購買資產並募集配套資金暨關聯交易預案》的公告,稱公司擬通過發行股份及支付現金的方式向寧波甬芯等 11 名交易對方購買其合計持有的中芯寧波94.366% 股權,並擬不超過35名符合條件的特定對象發行股票募集配套資金。

若交易順利完成,中芯寧波將成爲國科微控股子公司,國科微也將從單一的“數字芯片設計”公司,轉爲“數字芯片設計+特種工藝晶圓代工”模式。

中芯寧波成立於2016年。與中芯國際重在攻克7納米及以下先進半導體晶圓代工不同,中芯寧波專注射頻前端、MEMS(Micro-Electro-Mechanical System,微機電系統)和高壓模擬器件等特種工藝半導體晶圓代工及封裝測試,目前是國內少數實現量產製造 BAW 濾波器的廠商,實現了射頻前端領域的關鍵國產替代,已與某頭部移動通訊終端企業簽署濾波器長期供應框架協議。

射頻前端是無線通信系統中,介於天線與基帶處理器之間的一系列射頻芯片及器件的集合,主要負責射頻信號的發射、接收、濾波、放大、調製解調等功能,在無線通信設備中,射頻前端就像是信號的“指揮官”,承擔着關鍵的信號處理任務。

濾波器是射頻前端中技術難度最高的核心器件,移動通信射頻前端濾波器多爲聲學濾波器,聲學濾波器主要分爲SAW(聲表面波)濾波器和BAW(體聲波)濾波器。根據 Yole、國元證券數據,濾波器價值量占射頻前端的53%。

從產業供需格局看,中國雖已發展成爲全球最大的射頻濾波器消費市場,佔據全球近30%的市場規模,但本土企業在5G高頻段BAW濾波器市場的份額不足5%。美國的博通(Broadcom)和Qorvo等企業通過專利佈局構建技術壁壘,致使我國在推進國產替代進程中面臨較大挑戰。

據國科微公告,在濾波器製造領域,中芯寧波構建了稀缺的“全頻段覆蓋+全工藝貫通”能力,是國內少數可以提供覆蓋 SUB 6G 全頻段產品矩陣的企業。並且,中芯寧波掌握高端 BAW 濾波器製造技術。其獨創的SASFR技術,採用創新的三層晶圓堆疊(Bonding)工藝,突破了國外專利封鎖,形成自有知識產權體系,實現了在中國在高端濾波器製造領域的國產替代。在SAW 濾波器製造上,中芯寧波良率也超過 90%,達到國際先進水平。

在 MEMS 領域,歐美日企業憑藉先發優勢佔據產業制高點,博世、博通、意法半導體、德州儀器(TI)四家巨頭合計掌控全球 35%以上市場份額。中國廠商歌爾股份(MEMS 麥克風全球第一,份額 32%)、瑞聲科技(12%)在聲學領域實現突破。

但在高價值傳感器領域,如 A+G (即集成加速度計與陀螺儀的組合傳感器)傳感器、壓力傳感器,國產化率較低。中芯寧波具備國內領先的封閉腔MEMS製造技術,是國內少數可以實現 MEMS A+G量產的企業,下游客戶覆蓋國內領先的手機廠商、模組廠商。

根據中芯寧波官網,2017年初,該公司啓動工藝技術開發,當年完成首批產品的導入和試產。現已建設和運營兩條具有業界先進技術水平的特種工藝集成電路晶圓製造產線,其中位於小港裝備產業園的8英寸N1產線已於2018年11月投產,位於柴橋芯港小鎮的N2項目於2020年6月開工建設,2021年6月如期完成首部機臺搬入。

國科微公告則稱,中芯寧波建有兩條晶圓製造產線,一條6英寸產線主要用於SAW濾波器制 造、一條 8 英寸產線主要用於 BAW 濾波器、MEMS 製造及晶圓級先進封裝。雖然核心產品最近幾年逐步實現量產,但仍處於產能爬坡期,產品結構、工藝優化及產能利用率尚未達到最佳狀態,高端產線的優勢尚未完全發揮。

一位接近中芯寧波人士告訴《財經》,因爲股權問題及管理層動盪,2021年後中芯寧波發展一度放緩。

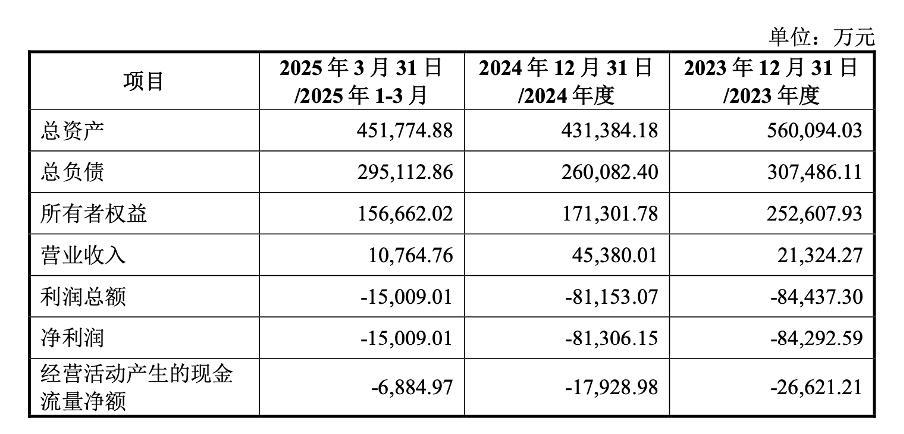

據國科微公告,中芯寧波2023年、2024年營業收入分別爲 2.13 億元、4.54 億元,但每年利潤虧損均超過8億元,中芯寧波未經審計的財務數據如下所示。

來源:國科微公告

目前,中芯寧波總計有13名股東,無控股股東,無實際控制人。前四名股東分別爲廣東元器利創投資合夥企業(有限合夥)(佔股18.37%)、寧波甬芯集成電路股權投資有限公司(佔股18.37%)、中芯國際控股有限公司(佔股14.83%)和國家集成電路產業投資基金股份有限公司(佔股12.68%)。

作爲數字芯片設計公司,國科微致力於超高清智能顯示、智慧視覺、固態存儲、物聯網、汽車電子等集成電路細分產品的研發,主營產品包括直播衛星高清解碼芯片、智能4K解碼芯片、8K解碼芯片等。並在模擬芯片領域,國科微將射頻芯片作爲重要拓展方向,目前已實現Wi-Fi6芯片的量產出貨,並積極推進Wi-Fi7芯片的研發工作。

收購中芯寧波,將幫助國科微增強在模擬芯片市場競爭力,實現從芯片設計向“芯片設計+晶圓加工”的全產業鏈能力構建,抓住智能手機、智能網聯汽車等市場的旺盛商機。

“核心技術人才短缺或流失”將是國科微收購中芯寧波後面臨的風險之一。

晶圓代工行業屬於人才密集型領域。中芯寧波公司官網顯示,核心技術和管理團隊以曾在中芯國際從事特種工藝研發和生產的專業成員爲基礎,並吸收了來自英特爾、臺積電、瑞薩和應用材料等國內外優秀半導體企業的資深管理和技術專家。

上述接近中芯寧波人士告訴《財經》,因爲管理層動盪,過去幾年,成立之初的核心技術團隊存在流失現象。

此外,國科微此次併購設置了較爲特殊的鎖定期。

據國科微公告,交易對方取得的對價股份需要同時滿足“36個月的鎖定期”和“中芯寧波淨利潤數轉正”兩個條件才能解除限售。

如果中芯寧波淨利潤長期未轉正,交易對方取得的對價股份在鎖倉120個月(以交易對方向中芯寧波實繳出資之日開始計算)後才能夠解除限售50%,剩餘50%股份在中芯寧波淨利潤數轉正後才能夠解除限售。

並且,交易對方所獲對價股份解鎖後,其減持價格不得低於本次發行股份及支付現金購買資產的股份發行價格。

截至本文發表,本次交易的價格尚未確定。

責編 | 楊明慧