電網、儲能及發電投資都保持增長,而油氣上游投資2020年以來將首次下降

文|《財經》記者 鄭慧

編輯|韓舒淋

全球能源投資在過去十年經歷了從油氣向電力的巨大轉型。

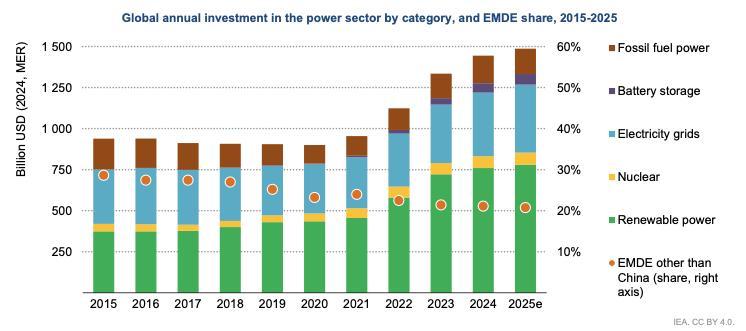

近日,國際能源署(IEA)、北京大學能源研究院、能源基金會在京舉辦第十版《世界能源投資報告》發佈會。報告顯示,十年前,全球對化石燃料的投資(約1.3萬億美元)比電力投資(發電、電網和儲能等,約0.95萬億美元)高出38%。而如今,兩者的位置發生顛倒,預計到2025年,電力行業的投資達到約1.49萬億美元,比石油、天然氣和煤炭等化石燃料的投資額(約1萬億美元)高出約50%。

2015年-2025年全球電力投資規模及新興市場佔比 來源:IEA

終端用能的電氣化率不斷提高、AI及數據中心的發展拉動了電力需求的增長,中國巨大的可再生能源投資引領了全球能源轉型,同時也催生了電網及儲能的投資需求,其中電網投資正面臨短缺。

根據IEA發佈的數據,預計2025年,除油氣發電外,所有品類的發電投資和電網、儲能投資都呈現增長趨勢。其中發電投資約1.01萬億美元,儲能投資660億美元,電網投資4130億美元,電力領域投資增長約3%。

與之相比,2025年預計石油上游投資同比下降約6%,至約4200億美元水平,帶動油氣投資下降約4%,是2020年以來的首次下降。不僅如此,煉油產能投資2025年預計也將下降至不足300億美元,爲過去10年的最低水平。

據報告,2025年能源領域資本投入預計將達到3.3萬億美元,同比增長2%。其中三分之二將投向可再生能源、核能、電網、儲能、低排放燃料、能效及終端電氣化等領域。

從全球電力投資的結構來看,接近90%均爲低排放電力、電網和儲能投資,呈現出明顯的清潔化趨勢。但有兩大不平衡值得關注:

其一,流向新興市場與發展中經濟體的份額在下降,許多發展中國家難以籌集資金用於能源基礎設施建設。比如,非洲人口占全球20%,但其在清潔能源投資中所佔份額僅2%。

其二,電網投資相對落後於發電側投資。以光伏、風電爲主的可再生能源近年來裝機量迅速攀升。但從全球範圍內來看,電網投資難以跟上電力需求的增長與可再生能源的部署。隨着風光發電佔比上升,如何保障電力供應安全,讓電力系統適應風光發電的間歇性、波動性,已經成爲各國電力系統考慮的重要議題

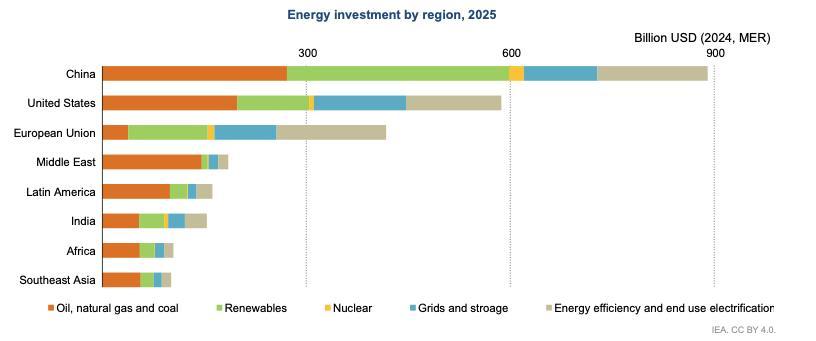

從國別來看,中國在全球能源投資中佔比超四分之一,在全球清潔能源投資中佔比超三分之一,成爲清潔能源轉型的引領者。

2025年全球各地能源投資規模預測 來源:IEA

報告指出,中國在持續多年擴大能源供應後,重點已轉向確保有效利用這些產能,同時保持系統穩定,從而持續滿足新興和變化中的需求。具體表現爲兩大投資趨勢:其一是持續擴張煤電;其二則是大力推進對電網、儲能及智能基礎設施的投資。

可再生能源部署持續增長,電網投資亟須提升

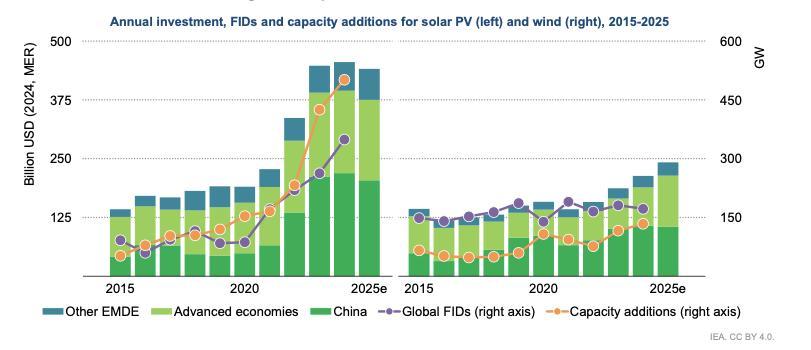

近年來,全球清潔能源發電投資增長迅速,而在風光裝機高歌猛進的同時,電網投資卻相對緩慢。

2015-2025年光伏、風電投資及裝機規模(FID:最終投資決策) 來源:IEA

報告顯示,全球每年在電網方面的投入約爲4000億美元,而用於發電資產的投資則高達1萬億美元。2016年,每投入1美元用於新增發電容量,就有約0.6美分用於電網建設,而如今已降至不足0.4美元。

在用電量持續上升的情況下,要維持電力供應安全,電網投資必須迅速增加。然而,冗長的審批程序、變壓器和電纜供應鏈緊張,以及許多公用事業公司財務狀況不佳等問題,都在阻礙這一進程。

據報告統計數據,自2022年以來,中國光伏組件和風機的價格分別下降了60%和50%。而電纜、變壓器的價格則在過去五年裏幾乎翻了一番。

由於電網投資和審批延誤,2024年全球有1650吉瓦的太陽能和風能項目等待接入電網,相當於德國發電容量的六倍。報告強調,如果要維持可再生能源的高速增長,亟須進行相關改革。

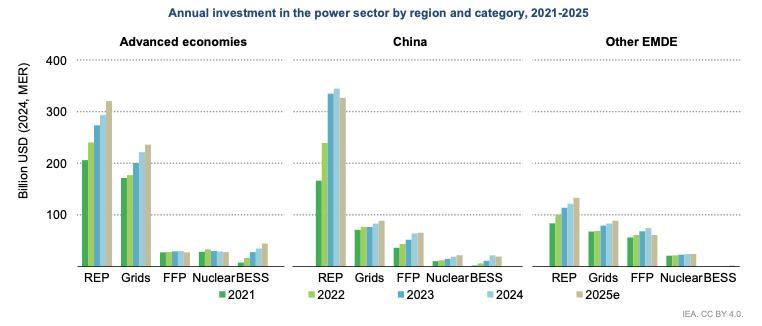

據報告披露數據,與發達國家和其他發展中國家整體相比,中國近年來對清潔電源的投資和對電網投資的差距更大。

2021-2025年分地區電力投資情況(REP爲可再生能源發電,Grids爲電網) 來源:IEA

中國的光伏、風電年新增裝機規模均已位列世界第一,提前六年實現了2030年風光裝機容量目標,儘管未來投資增速會放緩,但風電、光伏的裝機量仍將持續攀升。

標普全球電力與可再生能源研究高級總監彭澄瑤指出,中國的電力需求還未達峯,“十五五”期間年增速會放緩至4到5個百分點,這仍然意味着每年約500TWh(5000億度)的新增電量。爲滿足用電需求,從電源角度來看,核電、水電每年預計可貢獻50TWh-60TWh,剩下的缺口將主要由風電、光伏滿足,這意味着風光領域的投資將保持在每年新增300GW-350GW裝機。

“但未來五年內,風電與光伏的佔比會出現反轉。”彭澄瑤表示,目前風電、光伏的新增裝機比重約爲1:4,據標普測算,由於新能源入市後,光伏的捕獲電價對大型地面電站而言較爲不利,“十五五”期間,風電和光伏的佔比可能會達到1:2,甚至是1:1。

她同時強調,這並不意味着光伏就沒有希望,支撐光伏下一階段發展的將是儲能。“光伏和儲能的關係有點像面多了加水,水多了加面。”她表示,未來風電和光伏將在不同的場景中去尋找可以投資的機會,需要更加精細化的投資,也會更多關注交易策略。

據報告預測,2025年全球光伏發電投資將達到4500億美元,成爲最大規模的單項支出,電池儲能的投資則預計將達到660億美元。

中國、印度增加煤電投資保供

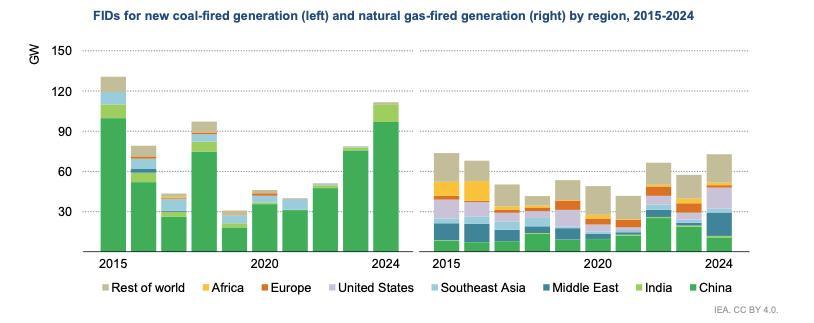

報告顯示,中國用電量快速增長以及對電力安全的擔憂推動了一輪新的燃煤電廠審批熱潮。2024年,中國批准新建近100GW燃煤電廠,印度則批准了15GW,這使得全球煤電廠批准量達到2015年以來的最高水平。

2015年-2024年全球各地區新批准的煤電(左)、氣電(右)規模 來源:IEA

中國自“十三五”規劃以來,一直致力於將煤電的角色從基礎保障性電源轉向基礎保障與系統調節性電源並重。報告指出,一些新建的燃煤電廠將需要以更低的利用率運行(如低於20%),主要功能爲平衡間歇性電源。

彭澄瑤表示,目前中國還在建煤電、氣電等,主要是爲了讓電力系統滿足頂峯負荷。7月以來,中國最大電力負荷屢創新高,7月16日首次突破15億千瓦,最大達到15.06億千瓦,較去年最大負荷增加0.55億千瓦。彭澄瑤預計,爲了增強頂峯負荷的能力,“十五五”期間預計還會有至少180GW-200GW新增煤電併網,約50GW新增氣電併網,儲能也會保持每年50GW的新增態勢。

報告指出,中國的可再生能源部署已滿足大部分新增電力需求,而印度則不然。2024年,印度可再生能源投資同比增長17%至330億美元,2025年預計還將增長12%,但無法完全滿足增量需求。未來十年,印度可能會成爲煤炭投資的關鍵驅動力。

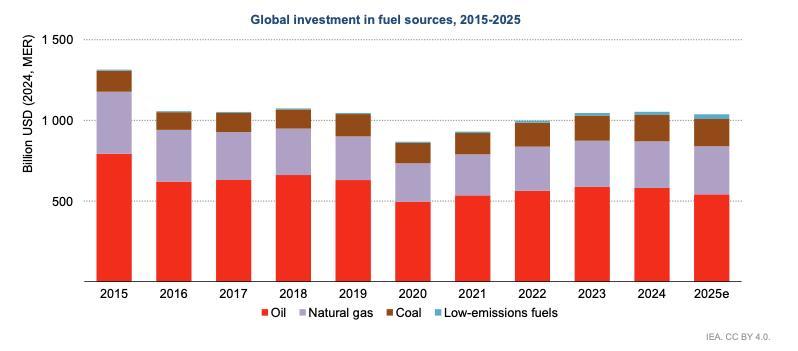

總體來看,全球化石燃料投資規模在2025年將同比減少2%,這是2020年以來首次出現下滑。其中,石油投資的減少是主要原因。由於油價大幅下跌、運營成本上升、關稅及潛在的產能過剩等原因,報告預計2025年石油投資將同比下降6%,至約4200億美元。

2015年-2025年全球燃料投資規模 來源:IEA

而液化天然氣(LNG)的新設施投入則呈現強勁上升的趨勢。報告指出,儘管一些規劃中和在建的液化天然氣項目出現了延誤和成本超支的情況,但2026年至2028年間,液化天然氣產能的年度增幅可能會達到有史以來的最高水平,其中約40%的增長將發生在美國。美國在建項目年出口能力達到1300億立方米,有望使其出口能力翻倍。

責編 | 要琢